食品饮料行业2020年中期投资策略:下半年“吃吃喝喝”里的投资机会

来源: 开源证券

作者:佚名

摘要: 历经重重考验,2020年已经行程过半,国内经济在疫情缓和后开始逐渐复苏。“民以食为天”,无论社会和经济遭受怎样的冲击,吃饱喝足对于人们来说都是不可或缺的安全感。

历经重重考验,2020年已经行程过半,国内经济在疫情缓和后开始逐渐复苏。“民以食为天”,无论社会和经济遭受怎样的冲击,吃饱喝足对于人们来说都是不可或缺的安全感。

回顾一季度市场行情,食品饮料行业领涨市场,肉制品表现坚挺,调味品普遍向好……同时,受疫情影响,消费者集中在家庭消费,具有居家囤货需求的必选消费以及具备“宅文化”属性的休闲食品成为抢手货。

当疫情缓和后,食品饮料的消费又将呈现何种变化趋势?2020下半年食品饮料投资机会在哪里?近期, 开源证券研究所发布食品饮料行业2020年中期投资策略《把握确定性成长标的,寻找边际改善投资机会》,带您回顾上半年食品饮料的消费特征,寻找下半年行业投资机会。

食品饮料跑赢市场,预期利润增长是股价上涨主因

—

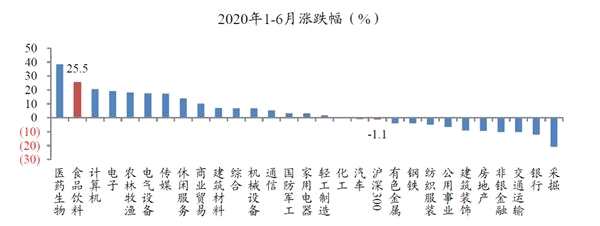

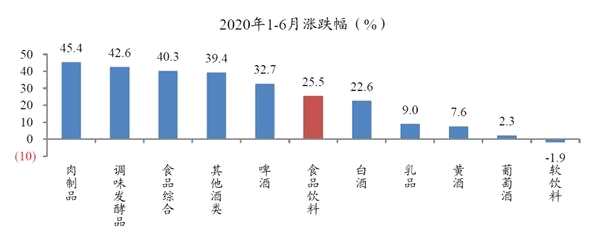

食品饮料涨幅领跑大盘,肉制品表现优异。2020年1-6月食品饮料板块上涨25.5%,跑赢沪深300约26.6pct,在一级子行业中排名第二,仅次于医药生物。分子行业看,肉制品(+45.5%)、调味品(+42.6%)、食品综合(+40.3%)超额收益明显。白酒(+22.6%)、乳制品(+9.0%)等虽跑赢大盘,但跑输食品饮料板块。

▼2020年1-6月食品饮料涨跌幅市场排名2/28

注:股价涨跌幅截至2020年6月24日

注:股价涨跌幅截至2020年6月24日

▼2020年1-6月肉制品在食品饮料子行业中涨幅最高

注:股价涨跌幅截至2020年6月24日

注:股价涨跌幅截至2020年6月24日

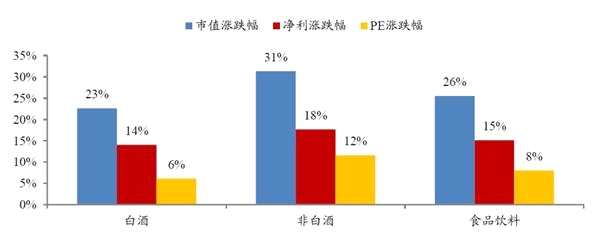

2020年1-6月食品饮料板块实现戴维斯双击,市值提升更多来自于预期利润增长。食品饮料2020年1-6月PE较2019年底提升8%,预计2020年净利增长15%,两者共同作用,年初至今板块市值上涨26%。其中:白酒估值同比增6%,预计2020年净利提升14%,带动白酒概念市值上涨23%;非白酒估值提升12%,预计2020年净利增长18%,带动市值上涨31%。整体来看2020年初以来食品饮料实现戴维斯双击,其中板块市值提升更多是由预期利润增长贡献。

▼2020年1-6月食品饮料板块市值提升更多来自于预期利润增长

注:股价涨跌幅截至2020年6月24日

注:股价涨跌幅截至2020年6月24日

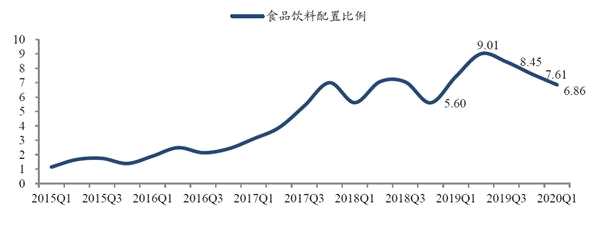

2020Q1食品饮料配置比例回落。从基金重仓持股情况来看,2020Q1食品饮料配置比例由2019Q4的7.6%回落至6.9%水平,已连续三个季度回落,但仍高于2018Q4基金配置比例。2019年食品饮料超额收益较高,机构抱团核心资产现象明显。2020年初疫情对消费产生负面影响,2020Q1配置比例环比回落也属正常现象。考虑到食品饮料需求刚性,消费复苏期间板块可能更获青睐,我们预计2020Q2基金持仓食品饮料比例可能回升。

▼2020Q1基金重仓食品饮料比例回落至6.9%水平(单位:%)

注:股价涨跌幅截至2020年6月24日

注:股价涨跌幅截至2020年6月24日

投资主线:把握复苏节奏,寻找确定性及拐点型标的

—

1、疫情导致需求锐减,二季度消费缓慢复苏

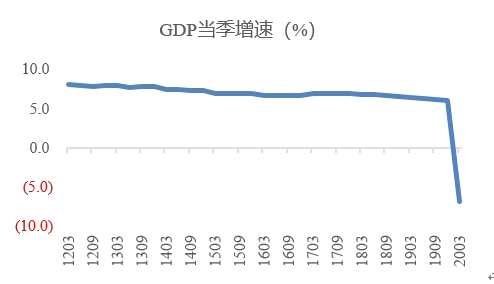

从宏观层面来看,疫情影响导致2020Q1经济下滑,社零数据触底后开始复苏。2020Q1中国GDP增速-6.8%,首次出现负增长,预计2020Q2应会企稳,但全年增长仍有压力。从社零数据来看,2020年1-5月走出触底复苏的V型 :受到疫情冲击,2020年1-2月社会消费品零售总额同比下降20.5%,3月开始下滑幅度收窄,至2020年5月社零增速为-2.8%,同比仍有下降,表明整体消费环境较弱,但增速环比有明显改善,验证消费缓慢复苏趋势。估计年内宏观经济整体压力较大,影响可能贯穿2020年全年。

▼ 2020Q1全国GDP增速-6.8%

▼ 2020 1-5月社零增速触底后开始反弹

▼ 2020 1-5月社零增速触底后开始反弹

从微观层面来看产业表现:食品制造企业2020年1-2月营收增速-15%,应是受到疫情负面影响;利润同降33.5%,增速不及营收。2020年1-3月及1-4月营收与利润降幅收窄,均表明行业处于复苏趋势。观察行业数据,2020年2月多数行业增速下行触底,其中乳制品、白酒、啤酒、软饮料在2020年3-5月增速下滑势头收敛;葡萄酒、成品糖增速仍然偏弱。

从微观层面来看产业表现:食品制造企业2020年1-2月营收增速-15%,应是受到疫情负面影响;利润同降33.5%,增速不及营收。2020年1-3月及1-4月营收与利润降幅收窄,均表明行业处于复苏趋势。观察行业数据,2020年2月多数行业增速下行触底,其中乳制品、白酒、啤酒、软饮料在2020年3-5月增速下滑势头收敛;葡萄酒、成品糖增速仍然偏弱。

▼2020食品制造企业营收与利润增速触底后逐渐回升

▼2020乳制品、白酒、啤酒增速触底后有明显回暖

▼2020乳制品、白酒、啤酒增速触底后有明显回暖

2、2020Q2基本面判断:白酒回款有分化,大众品龙头增速上行

2、2020Q2基本面判断:白酒回款有分化,大众品龙头增速上行

白酒:边际趋势向好,回款仍有分化。白酒仍处两极格局,“两头好,中间弱”。以贵州茅台为主的高端白酒需求相对稳定,受疫情影响较小,部分终端仍有囤货需求。大众餐饮带动中低端白酒较快复苏,玻汾、牛栏山等光瓶酒表现相对较好,100-300元价位带市场开始活跃,边际改善趋势向上。从回款角度,目前多数白酒企业二季度正在消化春节库存,酒厂也出台多项措施来减轻经销商压力。除贵州茅台、五粮液等公司外,估计多数酒企二季度回款可能仍低于2019年同期水平,品牌力好、渠道力强、有团购资源的酒企可能率先受益。

大众品:疫情影响逐渐减弱,二季度业绩增速大概率上行。疫情导致消费场景缺失,与餐饮及礼品相关需求受到冲击。节后礼品需求占比自然回落,加之餐饮逐渐复苏,大众品呈现明显的回暖趋势。如牛奶2020年4月份以来增长较快;调味品餐饮端已有部分动销,商超渠道依然供需两旺;疫情利好需求的榨菜,估计二季度也会开启补库存周期,推动报表业绩加速增长。估计多数大众品公司二季度业绩增速上行。

3、投资主线:把握确定性强的细分龙头,寻找底部拐点性机会

2020年食品饮料板块表现较好,主要逻辑在于疫情期间多数子行业表现出较强稳定性,疫情之后复苏势头良好,边际改善明显;长期来看食品饮料具有较强的成长性以及持续的盈利能力。年初至今板块股价上涨更多是源于基本面的持续改善以及市场预期的变化。

往2020H2展望,大背景环境是经济活动仍然受到疫情影响,疫情得到有效控制,对消费需求的负面影响应是逐渐递减。从基本面的角度来看,多数子行业应处于复苏改善过程;从估值角度来看,目前多数食品饮料公司估值已在高位。我们选取2020年下半年食品饮料交易策略两条主线:一是选择高成长性或业绩确定性强的公司;二是寻找低估值股票,自身基本有边际改善,或业绩可能出现拐点的公司。具体来看:

策略一:选择成长性好、业绩稳健的细分行业龙头。2020年二季度消费呈现明显复苏趋势,原因在于一方面疫情得到有效控制后经济活动逐渐恢复;另一方面疫情期间部分压制的需求集中释放,补偿性消费逐渐开启。消费复苏集中表现为餐饮市场回暖,并带动相关产业如酒类需求释放。我们提出着眼于消费复苏的弹性,短期从边际变化与全年业绩确定性两个角度来寻找投资机会;长期建议从红利角度,把握可持续获得成长红利的企业。结合行业前景、竞争格局等综合判断,我们认为高端白酒、调味品行业仍是投资首选。推荐贵州茅台、五粮液、海天味业、【中炬高新(600872)、股吧】、涪陵榨菜等。

策略二:关注低估值、基本面可能出现边际改善的公司。从产业经营周期、产能扩张、成本变化、渠道体系调节等角度考虑,企业经营处于调整时期,同时股价、预期都在底部,2020H2可能出现经营边际改善的情况。经营性拐点企业投资思路趋同,投资逻辑各异。我们一方面理顺投资逻辑;另一方面从经营情况进行跟踪验证,确认拐点到来的最佳时机。洋河股份进行深度调整后可能出现底部反转,值得重点关注,观察的重要时点在于中秋旺季备货,观察的重要指标在于M6+产品的首批回款情况,以及市场动销进度与库存消化情况。

行业:疫情后期消费复苏,外部冲击助力集中度提升

—

1、白酒:动销明显改善,高端白酒表现最佳

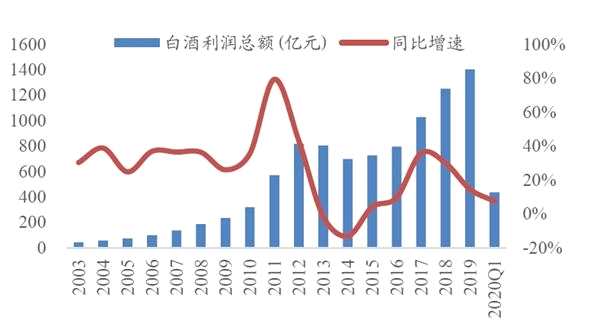

2020Q1行业受疫情冲击明显,规模企业整体营收增速十年来首次下滑。春节前后是白酒消费的旺季,行业一季度销售收入一般占全年三分之一左右,由2020年1月份开始的疫情使得白酒饮用场景减少,白酒消费量下滑明显。国家统计局统计数据显示,2020年1-3月全国白酒行业规模以上企业销售收入1442.0亿元,同比下降5.7%,利润437.8亿元,同比增长7.5%。

▼ 2020Q1白酒规模以上企业收入同比下降5.7%

▼2020Q1白酒规模以上企业利润同比增长7.5%

▼2020Q1白酒规模以上企业利润同比增长7.5%

数据来源:国家统计局、开源证券研究所

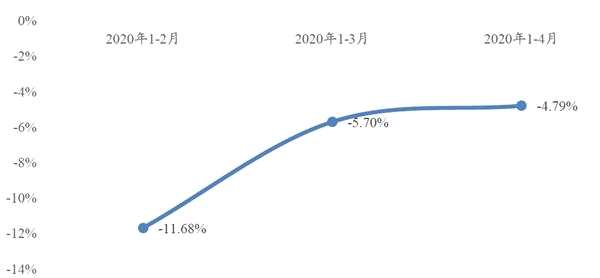

2020年二季度开始白酒消费场景逐步出现,白酒动销明显改善。进入二季度,随着国内疫情得到较好控制,消费场景与经济活动逐步回归常态,同时伴随五一、端午等传统节假日到来,餐饮、聚会、礼赠等白酒消费场景逐步活跃起来,白酒动销随之有了明显改善。酒厂放缓发货节奏、推出配套费用政策,积极协助经销商和终端进行库存去化,随着动销逐渐顺畅,渠道陆续出现回款动作,多数酒企二季度营收相对于一季度将出现降幅收窄或者实现正增长。

▼2020年1-4月份规模以上白酒销售收入降幅收窄

数据来源:国家统计局、开源证券研究所

数据来源:国家统计局、开源证券研究所

我们对2020年下半年白酒概念投资有以下判断:

第一,疫情冲击是一次性影响,我们对于优质酒企下半年以及未来保持乐观。面对疫情冲击,白酒商业模式优越性凸显,龙头酒企变危为机,积极变革,抢占市场,优质企业成长趋势不变。同时,白酒企业2021年业绩弹性较大,目前估值仍处在合理范围内,我们建议仍可积极配置,布局下半年估值切换。

▼ 大部分白酒公司2021年业绩对应估值仍处在合理范围内

注:股价截止2020年6月24日;除山西汾酒、贵州茅台、口子窖、洋河股份、五粮液外,其他均使用Wind一致预期

注:股价截止2020年6月24日;除山西汾酒、贵州茅台、口子窖、洋河股份、五粮液外,其他均使用Wind一致预期

第二,高端白酒全年景气度仍将是最佳,首推高端白酒。虽然行业逐步恢复,但疫情管控未全部解除之前,白酒的部分消费场景仍会受一定限制。在较弱的市场环境中,高端白酒在需求端具有更强的稳定性,渗透率不断提升,保证了销量目标。我们看到疫情以来贵州茅台经销商回款态度积极,酒厂通过加大非标产品的投放,二季度以来加快直销渠道布局等方式,加强全年业绩确定性;五粮液管理效率进一步提升,市场运作更加科学化,第一季度精准施策,帮扶经销商、维护市场秩序,进入二季度开始实施“两管控、一加快”,厂商联动开辟宴席、团购等渠道积极抢抓补偿性消费机遇,内外动能进一步释放;泸州老窖一季度削减经销商配额,维持价盘稳定,近期在河南市场启动2020年首个会战计划。在价格方面,贵州茅台经销渠道飞天茅台酒供给量的只减不增,价格将维持高位。五粮液大力削减经销商渠道配额、控制发货节奏、对交杯等产品进行停货,也将推动第八代五粮液价格不断回升。

第三,疫情给区域龙头酒企在根据地市场市占率提升提供了机遇,看好皖、苏、晋市场白酒龙头。一方面,面对需求放缓、动销变弱情况下,经销商和终端更倾向代理区域内动销更快的强势品牌,对单瓶利润高、但流转速度慢的产品逐渐舍弃。另一方面,区域龙头酒企规模实力强,人员组织完善,对市场管控与支持力度更大,加强了对经销商的帮扶和沟通,而实力较弱的小品牌只能放弃部分市场,固守优势市场。我们看到山西汾酒加大了对省内经销商的任务压力以及加强了对省内终端的控制,古井贡酒在市场活动策划、费用投入以及与渠道沟通帮扶上力度明显超其他企业,洋河股份在省内积极推进渠道结构改革与产品创新,今世缘也保持了很高的市场活动频率。根据地市场消费者忠诚度高、对渠道掌控力强,稳固的大本营市场为区域龙头抵御疫情冲击提供了依靠,同时疫情也加速了区域龙头在根据地市场市占率提升的速度。我们长期看好改革动力不断释放,基地市场稳固的山西汾酒。

2、啤酒:结构有望持续改善,费用水平仍有下降空间

国内啤酒产量大幅下滑,进口啤酒数量加速下行。行业数据显示,2019年啤酒行业产量同比增1.1%,啤酒经历三年产量连续下滑后基数已低,行业供需实现弱平衡。2020年1-3月啤酒行业产量同比下降33.8%,主要是受到疫情影响,餐饮及夜场渠道受到较大冲击。2020年4月以来餐饮已逐渐复苏,但夜场由于环境相对封闭,复苏节奏可能稍有延迟。往未来展望由于消费习惯改变、竞品持续挤压、啤酒重度消费群体数量递减等原因,行业总量大体维持现有水平。进口啤酒数量增速低于国内产量,2019年进口啤酒数量下滑12.7%;2020年1-3月进口啤酒数量下滑18.7%。

旺季到来加快啤酒消费复苏。统计局数据显示2020年4月、5月规模以上啤酒行业产量同比增5.4%、14.6%,扭转了一季度行业下滑的颓势。我们认为主要的原因有二:第一,二季度疫情趋缓之后餐饮逐渐复工,叠加旺季到来迅速刺激啤酒需求恢复;第二,一季度酒厂过于悲观导致从酒厂到流通环节备货不足,面临突入起来的需求恢复加快赶工,尤其一季度渠道去库存力度较大,导致渠道库存基本上处于非正常水平,为二季度的恢复提供了条件。

预计2020年6月份产销量仍有增长。啤酒2020年1-5月产量同比下滑14.2%,同比1-4月的销量下滑有所收窄。预计2020年6月份渠道仍有一定的补库存需求,酒企的产销量仍保持增长,但因为5月释放了大部分补库存需求,增速相对5月份可能会有所放缓,预计6月行业啤酒产销有可能获得个位数增长。

▼2020年5月国内啤酒产量同比增14.6%

▼2020年1-5月啤酒产量下降14.2%

▼2020年1-5月啤酒产量下降14.2%

总量趋稳,但结构变化值得关注。行业总量目前已经趋稳,更多是关注结构变化,尤其2020Q1疫情影响对结构变化影响较大。第一,高端餐饮及夜场渠道面临较大的冲击压力,从而对现饮渠道的高端及超高端啤酒带来一定的压力。第二,到家模式、KA渠道增长以及电商渠道的助力下居家消费有所增加,商超渠道的罐装以及中高档产品的消费有所增长。总体上,商超渠道占比较高的酒企有望受益,而高端餐饮渠道及夜场渠道占比高的仍面临压力。

销售费用率仍有下降空间,业绩仍有一定弹性。受益于行业需求的快速恢复,以及2020年体育赛事的推迟,预计行业主要酒企的销售费用预算将有所调整。首先出于谨慎投入和保利润的目的,总体销售费用体量可能下降,其次行业广告费用预算因为赛事推迟会有大量节省,节省的广告费用转投线下渠道和市场的费用预计有限。综合来看啤酒企业的销售费用水平仍有下降空间,预计二季度业绩可能有较大弹性。

3、乳制品:乳制品需求回暖,低温奶发展潜力大

随着疫情得到控制,乳制品行业需求回暖。新冠疫情爆发后,消费者居家隔离,门店客流量及走亲访友活动减少,乳制品销售受影响。从上市公司层面来看,A股上市乳制品企业2020Q1营收同比降11%,净利同比降59%。随着疫情得到控制,2020Q2乳制品动销良好,主因:1)疫情后消费者集中在卖场等渠道购买产品,叠加五一节日催化,乳制品需求回暖;2)大型乳制品企业在2-3月已基本处理完高库存产品,渠道库存良性,经销商补库存;3)疫情期间多位专家提出乳制品有助于增强人体免疫力,提高消费者对乳制品的认识,刺激乳制品消费需求提升。

▼2020Q1A股上市乳企营收同比降11%,净利同比降59%

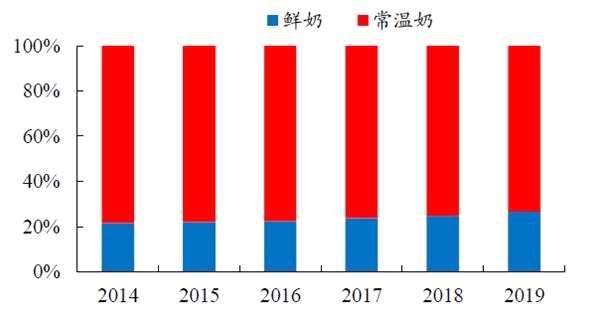

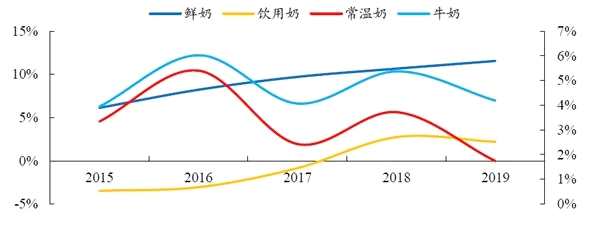

常温奶增速放缓,鲜奶发展潜力大。根据Euromonitor数据,2019年牛奶子行业中日本鲜奶消费占比达98.3%;而中国常温奶消费占比达73.3%,鲜奶占比26.7%。中国低温奶占比较低主因:1)中国不同层级城市居民消费能力、消费观念、消费习惯不同,大部分消费者习惯喝温热的产品,低温奶消费习惯尚需培育;2)我国奶源分布不均衡,但鲜奶由于保质期较短销售半径有限,对奶源布局要求较高;3)目前冷链建设不完善,冷链运输能力较弱。我国鲜奶体量仍较小,但增速较快,2019年鲜奶增速为11.6%,高于常温奶1.7%和牛奶4%的增速。鲜奶保质期短、营养价值高,是乳制品消费升级的趋势之一。长期看,随着冷链建设完善、运输能力增强、消费者消费习惯转换,鲜奶发展潜力大。

常温奶增速放缓,鲜奶发展潜力大。根据Euromonitor数据,2019年牛奶子行业中日本鲜奶消费占比达98.3%;而中国常温奶消费占比达73.3%,鲜奶占比26.7%。中国低温奶占比较低主因:1)中国不同层级城市居民消费能力、消费观念、消费习惯不同,大部分消费者习惯喝温热的产品,低温奶消费习惯尚需培育;2)我国奶源分布不均衡,但鲜奶由于保质期较短销售半径有限,对奶源布局要求较高;3)目前冷链建设不完善,冷链运输能力较弱。我国鲜奶体量仍较小,但增速较快,2019年鲜奶增速为11.6%,高于常温奶1.7%和牛奶4%的增速。鲜奶保质期短、营养价值高,是乳制品消费升级的趋势之一。长期看,随着冷链建设完善、运输能力增强、消费者消费习惯转换,鲜奶发展潜力大。

▼2019年日本鲜奶消费占比达98.3%

▼2019年中国常温奶消费占比达73.3%

▼2019年中国常温奶消费占比达73.3%

数据来源:Euromonitor、开源证券研究所

数据来源:Euromonitor、开源证券研究所

▼中国鲜奶子行业增速较快,达11.6%

数据来源:Euromonitor、开源证券研究所

短期原奶供需趋紧,长期原奶仍处上行周期。2020年6月10日生鲜乳价格为3.6元,同比增0.6%,环比持平;2020年6月16日全脂奶粉中标价2829美元/吨,同比降5.9%,环比增2.5%。随着疫情得到控制,乳制品需求较好,部分乳制品企业出现缺货现象,原奶处于供需偏紧状态。长期看,目前我国奶牛存栏量仍处低位,原奶价格仍处于上行周期。

原奶供需紧平衡下行业理性竞争,买赠促销等市场投入趋缓。2020Q1乳制品企业加大买赠促销力度以消化产品库存,2020Q2产品库存已经处于正常水平。随着需求回暖、原奶供应偏紧,行业竞争趋于理性,各大乳制品企业买赠促销力度减少,市场费用率或呈下行趋势。

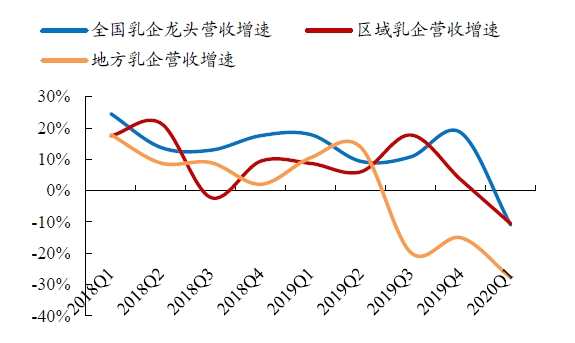

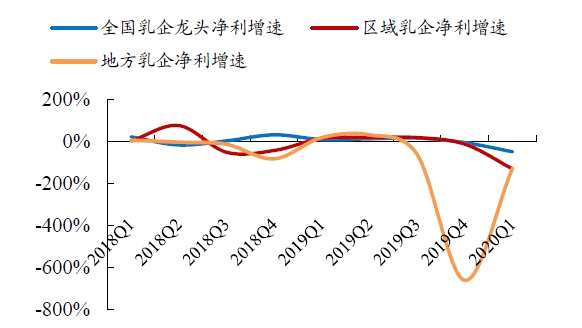

全国性乳企营收、净利下滑幅度相对较小,净利率较高。根据乳企规模和经营地域大小分类来看,全国性乳企(伊利股份)高端产品销售受新冠疫情影响较大,2020Q1液态奶同比降19%,使得营收同比降11%;毛利率下降、销售费用率增加使得公司净利同比降49.8%,净利率为5.6%。区域乳企(光明乳业、【新乳业(002946)、股吧】、三元股份)2020Q1营收降11%,净利降131.4%,净利率为-0.9%。地区乳企(燕塘乳业、科迪乳业、天润乳业)2020Q1营收降27.8%,净利降128.3%,净利率为-3.1%。全国性乳企竞争优势稳固,受疫情影响可控且恢复能力较强,营收、净利下滑幅度相对区域乳企、地区乳企较小,净利率相对较高。

▼2020Q1全国性乳企营收下滑幅度较小

▼2020Q1全国性乳企净利下滑幅度较小

▼2020Q1全国性乳企净利下滑幅度较小

推荐护城河稳固,市占率稳步提升,推进平台化战略的龙头伊利股份。伊利股份品牌和渠道优势稳固,市场份额持续提升。公司采取多元化和全球化战略:在多元化上以乳制品起家,逐渐试水植物蛋白饮料植选、能量饮料焕醒源、奶酪、饮用水、乳矿轻饮、咖啡、奶茶、矿泉水等其他业务,未来新业务可贡献新动力;在全球化上收购泰国冰淇淋企业Chomthana、新西兰老牌企业Westland等,加速布局东南亚市场。长期来看,伊利股份受益于集中度提升,产品多元化扩张,全球化发展等,仍具有配置价值。

推荐护城河稳固,市占率稳步提升,推进平台化战略的龙头伊利股份。伊利股份品牌和渠道优势稳固,市场份额持续提升。公司采取多元化和全球化战略:在多元化上以乳制品起家,逐渐试水植物蛋白饮料植选、能量饮料焕醒源、奶酪、饮用水、乳矿轻饮、咖啡、奶茶、矿泉水等其他业务,未来新业务可贡献新动力;在全球化上收购泰国冰淇淋企业Chomthana、新西兰老牌企业Westland等,加速布局东南亚市场。长期来看,伊利股份受益于集中度提升,产品多元化扩张,全球化发展等,仍具有配置价值。

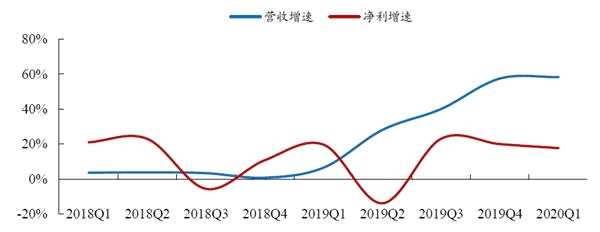

4、肉制品:猪价或呈前高后低走势,肉制品业务利润弹性较大

2020Q1行业营收、净利稳步增长。新冠疫情爆发后,肉制品需求较为旺盛,肉制品上市企业2020Q1实现营收273.5亿元,同比增58.4%;实现净利17.9亿元,同比增17.7%。其中2020Q1双汇发展的屠宰吨价、吨利皆提升,但由于非洲猪瘟导致生猪供应减少、新冠疫情影响生产使得屠宰量下降,降低屠宰业务盈利空间。春节期间高端产品销量较高、提价效应显现使得肉制品业务盈利改善,肉制品业务利润弹性较大。

▼2020Q1A股上市肉企营收同比增58%,净利同比增18%

受非洲猪瘟及新冠疫情影响,屠宰量持续走低。2020年5月生猪定点屠宰企业屠宰量为1385.2万头,同比降27.7%。此外,生猪存栏和能繁母猪存栏持续走低,2020Q1生猪存栏同比降14.4%;2020年3月能繁母猪存栏同比降19.1%。猪周期处于上行阶段,猪价增长下龙头企业屠宰业务吨价、吨利皆提升。但受非洲猪瘟影响,生猪供应量仍处低位,叠加疫情爆发使得生产受限影响,2020Q1龙头企业双汇发展屠宰量同比降64.8%,屠宰部门盈利降23.7%。双汇发展生猪屠宰量有望在2020H2明显恢复,屠宰业务或可改善。往未来展望,非洲猪瘟爆发后,政府加强对屠宰业的管控,长期看有助于屠宰行业集中度进一步提升。

受非洲猪瘟及新冠疫情影响,屠宰量持续走低。2020年5月生猪定点屠宰企业屠宰量为1385.2万头,同比降27.7%。此外,生猪存栏和能繁母猪存栏持续走低,2020Q1生猪存栏同比降14.4%;2020年3月能繁母猪存栏同比降19.1%。猪周期处于上行阶段,猪价增长下龙头企业屠宰业务吨价、吨利皆提升。但受非洲猪瘟影响,生猪供应量仍处低位,叠加疫情爆发使得生产受限影响,2020Q1龙头企业双汇发展屠宰量同比降64.8%,屠宰部门盈利降23.7%。双汇发展生猪屠宰量有望在2020H2明显恢复,屠宰业务或可改善。往未来展望,非洲猪瘟爆发后,政府加强对屠宰业的管控,长期看有助于屠宰行业集中度进一步提升。

养殖持续恢复,猪价或呈前高后低走势。6月12日,生猪价格32.0元/公斤,同比+95.9%,环比+2.6%;猪肉价格41.9元/公斤,同比+74.4%,环比-0.5%,猪价目前仍处高位。2020年非洲猪瘟防疫能力增强、生猪养殖盈利高,叠加国家政策支持,农户生猪养殖积极性强,养殖持续恢复。预计猪价2020H2开始会逐渐步入下行周期。

提价逐渐显效,肉制品业务利润弹性较大。2020Q1龙头双汇发展肉制品业务营业利润同比增39.5%,肉制品业务改善主因2019年提价效应显现及产品结构升级。2020H2猪价或逐步下降,我们预计公司不会下调产品价格,肉制品业务利润弹性较大。

龙头双汇发展布局养殖业,形成产业闭环。双汇发展采用非公开发行股票方式募集不超过70亿元,进行肉鸡产业化产能建设、生猪养殖产能建设、生猪屠宰及调理制品技术改造、肉制品加工技术改造等项目。公司拟采用自繁自养方式布局养殖业,未来几年将生猪自养比例自6%提升至30%。构建养殖、屠宰、肉制品加工和销售的产业闭环后,公司可进一步平滑成本波动,增强产业协同效应,提升屠宰及肉制品业务的盈利能力。双汇分红率高,是稳健价值投资标的,维持“增持”评级。

5、调味品:疫情后期加速回暖,行业景气度持续上行

2020Q1调味品上市公司营收利润降速增长。2020Q1调味品上市公司(扣除莲花健康以及星湖科技)整体实现营业收入88亿元,同比增速回落至3.0%;整体归母净利润为21亿元,同比增速回落至7.8%。调味品行业餐饮渠道的销量占比较高,受到疫情影响餐饮需求锐减,直接影响企业销量。调味品需求相对刚性,餐饮消费需求转移至家庭,疫情期间KA、电商等渠道需求大幅增长,企业也加大居民家庭消费渠道投入力度,部分程度弥补餐饮渠道下滑。整体来看调味品上市公司一季度业绩有回落,但整体可控。4月以来随着疫情得到有效控制,餐饮逐渐回暖,调味品需求复苏,预计二季度营收增速大概率企稳回升。

从盈利能力来看,2020Q1调味品上市公司(扣除莲花健康以及星湖科技)的毛利率为43.9%,同比增加0.9pct,应是与家庭渠道产品(通常毛利率较高)销售占比提升有关。一季度上市公司整体销售费用率为11.1%,处于2018年以来的低位,主要原因在于疫情期间餐饮渠道影响较大,费用投放大幅缩减。2020Q1调味品上市公司净利率23.8%,处于2018年以来的单季度最高水平。

▼2020Q1调味品上市公司销售费用率处于低位

▼2020Q1调味品上市公司净利率处于高位

▼2020Q1调味品上市公司净利率处于高位

2020Q2餐饮复苏带动调味品行业回暖。2020年4月、5月社零数据中餐饮及限额以上餐饮增速虽有下滑,但下滑幅度明显收窄。疫情得到有效控制后,餐饮业回暖带动调味品销量提升。我们估计龙头企业如海天味业、中炬高新、恒顺醋业等2020Q2增速应均有明显改善。同时结构升级趋势持续,家庭消费渠道占比提升,推动行业均价走高。长期来看调味品行业仍处景气度向上周期。

2020Q2餐饮复苏带动调味品行业回暖。2020年4月、5月社零数据中餐饮及限额以上餐饮增速虽有下滑,但下滑幅度明显收窄。疫情得到有效控制后,餐饮业回暖带动调味品销量提升。我们估计龙头企业如海天味业、中炬高新、恒顺醋业等2020Q2增速应均有明显改善。同时结构升级趋势持续,家庭消费渠道占比提升,推动行业均价走高。长期来看调味品行业仍处景气度向上周期。

2020年调味品上市公司业绩大概率前低后高。疫情负面影响多在一季度显现。2020年4月随着疫情得到有效控制,餐饮逐渐回暖,消费开始复苏。行业受到外部冲击,龙头企业抗风险能力强,大概率抢占市场份额,提高市占率。上市公司一季度业绩均有回落,影响最大的时刻已经过去,我们预判二季度逐渐复苏,下半年行业集中度提升效果可能显现,龙头企业可能追回疫情损失加速成长。我们估计2020年调味品上市公司业绩大概率是前低后高的节奏。

投资建议:外部冲击、行业震荡时期,正是龙头企业扩张好阶段。海天味业、中炬高新之前积累的渠道、品牌优势此时得到体现。如海天味业促销活动以酱油带动食醋、料酒等品类,形成多品类的一站式服务,挤压中小企业生存空间。中炬高新疫情期间注重对年轻人高端酱油消费习惯的培养,企业均在各自优势渠道进行强化。我们仍推荐行业龙头海天味业与中炬高新,同时建议关注恒顺醋业新管理层上任,渠道体系理顺后带来的投资机会。

关键词:

审核:yj182

编辑:yj127

疫情,白酒,复苏