八大券商主题策略:煤炭板块将经历一轮估值修复的反弹行情?受益标的曝光

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。中泰证券:需求、价格、政策等方面风险释放较为充分看好煤炭开采概念反弹行情近期我们认为需求、价格、政策等方面风险释

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

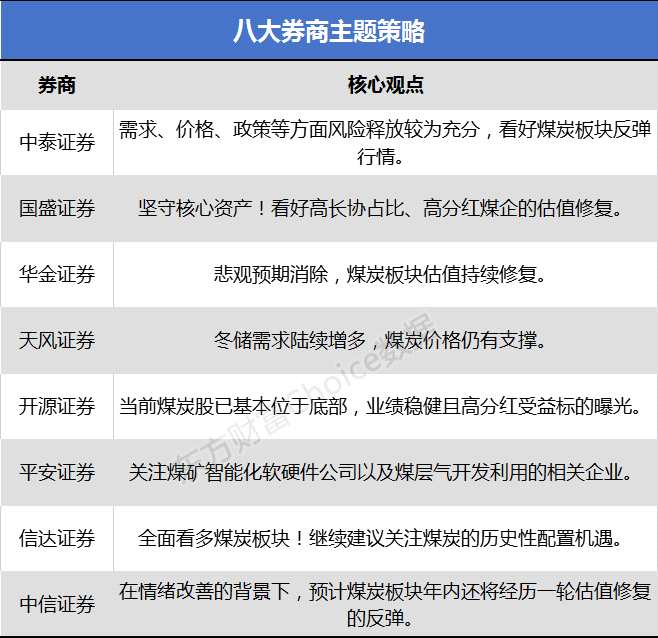

中泰证券:需求、价格、政策等方面风险释放较为充分 看好煤炭开采概念反弹行情

中泰证券:需求、价格、政策等方面风险释放较为充分 看好煤炭开采概念反弹行情

近期我们认为需求、价格、政策等方面风险释放较为充分,看好板块反弹行情:第一、前期日耗迟迟未起来,预计主要与地产相关的耗煤行业需求(钢铁、水泥等,占煤炭需求约为30%)表现较差等有关系,随着地产政策边际松动,需求端风险释放较为充分。

第二、虽然国内煤炭日产量突破1200万吨/天以上(保供期间减少检修等增加生产),但目前来看煤炭库存可用天数水平相对合理,随着旺季供暖需求持续提升,产销情况向好,动力煤价格逐步趋于稳定。

第三、11月17日国常会支持设立2000亿元支持煤炭清洁高效利用专项再贷款,表明了政策对煤炭主体能源地位的认可和支持,有利于促进煤炭行业转型升级,有利于提振产业链投资的信心。中长期来看,我们认为煤炭供应端的约束依然较强,在需求每年小幅增长的背景下,未来若干年煤炭就是稀缺资源,存量产能或就是高额利润,现在主流个股按照50-60%去分红,煤炭股的股息率预计仍将达到两位数级别,煤炭资产有待重新定价,继续看好板块投资价值。

优先推荐市场煤占比高及有产能增长弹性标的,动力煤股建议关注:昊华能源、兖州煤业、陕西煤业、中煤能源、中国神华。冶金煤股建议关注:潞安环能、平煤股份、山西焦煤、淮北矿业、冀中能源、山西焦化。无烟煤建议关注:【兰花科创(600123)、股吧】。焦炭股建议关注:开滦股份、金能科技、中国旭阳集团、陕西黑猫。【点击查看研报原文】

国盛证券:坚守核心资产!看好高长协占比、高分红煤企的估值修复

对于动力煤:政策力压煤超风,煤价理性回归。目前煤炭市场不确定性因素较多,尤其是政策对供应端影响巨大,对市场走向起着主导作用。纵观历史,相关部门历来针对煤炭行业的政策调控都秉持着多重目标(当前要兼顾电企成本与煤企盈利&总需求下降与行业转型发展&碳达峰与高耗能产业)。综合供需平衡表和政策导向,我们认为2022年动力煤整体供需基本平衡,价格将跟随季节性波动,整体呈现先抑后扬格局(上半年探底),价格中枢800元/吨左右。

对于焦煤:供需矛盾缓解,进口是重要变量。焦煤供需最紧张时点已经过去,焦煤供需缺口进一步填补,焦煤价格近期也呈现快速补跌走势。短期来看,随着黑色产业链终端需求的回升,将带动焦煤需求回暖,届时焦煤价格仍会因供应相对偏紧而再次表现偏强。展望2022年,综合我们对供需平衡表的判断,供给有增量空间(需格外关注蒙煤和澳煤进口恢复情况,若两者中有一方明显回升,将对供给造成较大冲击),需求基本平稳,焦煤价格难以复制今年大幅上涨走势,但同时考虑到长协压舱石作用仍将有力支撑市场,其下跌空间亦有限,整体将呈现震荡走势,预计京唐港主焦价格中枢在2200~2500元/吨,略低于今年水平。

投资策略来看,坚守核心资产,看好高长协占比、高分红煤企的估值修复,重点推荐:中国神华、陕西煤业、兖州煤业、平煤股份。“双碳”目标下传统能源企业转型值得期待,重点华阳股份(储能)、兖州煤业(现代煤化工)、【美锦能源(000723)、股吧】(氢能)、中国旭阳集团(氢能)、电投能源(风光)。积极布局山西国改,重点推荐有资产注入预期的晋控煤业、山西焦煤。【点击查看研报原文】

华金证券:悲观预期消除 煤炭板块估值持续修复

电煤价格稳,基本面有支撑。悲观预期消除,板块估值持续修复。看好兖州煤业(全球煤价上涨,国内和海外产能双受益;煤炭和煤化工并驾齐驱;业绩弹性大同时兼具高分红能力)、陕西煤业(同时具备规模与禀赋优势的动力煤龙头;业绩确定性强;高分红)、中国神华(煤炭产能规模全行业第一;完善的全产业链,业绩确定性极强;双碳、双控和双限背景下有望享受煤电双击)。【点击查看研报原文】

天风证券:冬储需求陆续增多 煤炭价格仍有支撑

动力煤:供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。总体来看,目前生产端增产保供落实到位,供应端不断增加,港口电厂库存提升,同时月底有强冷空气预期,需求端即将开启用煤旺季,电厂日耗将继续攀高,部分无保供及水泥化工等客户仍有补库需求,加之港口结构性缺煤难以改善,煤价仍有支撑。

焦煤:供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。需求方面,焦化厂内原料煤库存处于极低水平,冬储需求空间较大。总体来看,随着冬储补库提上日程及供应有收紧预期,炼焦煤市场基本筑底。预计短期炼焦煤价有望偏稳运行。

焦炭:供给方面,焦企生产延续前期开工水平,焦炭供应依旧处于偏低状态。需求方面,焦炭需求略有恢复,然而钢厂延续大范围限产态势,高炉开工率继续小幅回落。总体来看,焦炭市场基本面稍有好转,但考虑当前供应依旧偏紧,需求端较为疲软,预计短期焦炭价格或将偏弱运行。【点击查看研报原文】

开源证券:当前煤炭股已基本位于底部 业绩稳健且高分红受益标的曝光

冷冬预期下今冬明春耗煤需求将迎来快速攀升,终端补库需求或在整个旺季中持续强势;供给方面,伴随产能核增推进落实,产地将加速释放增量,供给紧张局面将边际缓解。煤价方面,本周发改委召开座谈会研究完善煤价形成机制,强调了建立煤价区间调控机制的重大意义,引导煤炭价格在合理区间运行,使煤炭价格真实反映市场供求基本面。预计未来政策对煤价干预调控的力度会得到延续,煤价或将再难大涨大跌,同时也许进一步关注对合理区间的界定。另外,12月初全国煤交会即将召开,需关注2022年长协签订情况以及长协定价机制的变化。

我们认为当前煤炭股已基本位于底部,伴随煤价回调政策力度趋于稳定,前期坑口超预期限价的风险因素已基本释放,煤炭股将重回业绩支撑的投资主线,在业绩稳健基础上低估值特点再次凸显,同时双碳背景下煤炭供给有望先于需求达峰,中长期紧供给常态化预期下煤企价值亟待重估。我们仍看好煤炭股投资机会。业绩稳健且高分红受益标的:兖州煤业、中国神华、陕西煤业、平煤股份;具有成长性预期受益标的:山西焦煤、晋控煤业、盘江股份、淮北矿业;新产业转型受益标的:华阳股份、【山煤国际(600546)、股吧】、电投能源、金能科技、中国旭阳集团(H股);债务重组受益标的:永泰能源。【点击查看研报原文】

平安证券:关注煤矿智能化软硬件公司以及煤层气开发利用的相关企业

我国煤炭清洁高效利用技术在全球处于领先水平。煤炭清洁高效利用全过程包括从煤炭生产、加工、运输、利用的全过程,相关技术整体处于全球领先水平。煤炭利用方式主要包括燃煤发电、钢铁、化工等方向,其中煤电是我国煤炭的主要利用方向,发电用煤占煤炭消费总量的比重在50%左右。现代煤化工技术的逐步成熟和商业化应用,将对解决我国一直面临的石油和天然气安全问题具有重要意义,是未来发展的重要方向。

投资建议来看,在“3060”双碳目标下,传统能源作为碳排放的主要来源,在新能源未能完全替代前,传统能源的清洁高效利用是推动碳减排的重要途经。从专项资金支持方向看,建议关注煤矿智能化软硬件公司、专注于行业环保治理的相关公司以及煤层气开发利用的相关公司。【点击查看研报原文】

信达证券:全面看多煤炭开采概念!继续建议关注煤炭的历史性配置机遇

当前正处在煤炭经济新一轮周期上行的早中期,基本面、政策面、公司面共振,现阶段配置煤炭开采概念正当时。当前我国能源消费仍处于增长期,风光水核出力有限下,部分能源消费增量仍要靠煤炭来支撑,“十四五”期间煤炭消费量保持稳健增长。

综合以上,我们全面看多煤炭开采概念,继续建议关注煤炭的历史性配置机遇。建议关注3条投资主线:一是低估值、高股息动力煤龙头兖州煤业、陕西煤业、中国神华;二是兼具资源稀缺性和显着成长性的平煤股份、盘江股份;三是国有煤炭集团提高率带来的外延式扩张潜力较大的【山西焦煤(000983)、股吧】及晋控煤业。【点击查看研报原文】

中信证券:在情绪改善的背景下 预计煤炭开采概念年内还将经历一轮估值修复的反弹

虽然限价政策依然在执行,目前价格体系下,上市公司业绩还可稳定在高位。前期股价大幅调整过后,龙头公司具备估值吸引力,在情绪改善的背景下,我们预计板块年内还将经历一轮估值修复的反弹。

10月中旬开始,煤价监管和干预政策仍在不断推进,给市场情绪不断带来压力。但从目前煤价预期看,煤炭企业Q4及明年业绩依然有望维持高位。随着政策的逐步落地,市场对限价的负面预期或基本消化,地产产业链政策边际放松、12月旺季需求的进一步释放以及对龙头企业分红的预期,都有助于市场情绪的回暖,料将成为煤炭开采概念大跌之后估值修复的催化剂。我们推荐业绩向好、估值有吸引力的晋控煤业、兖州煤业、华阳股份、陕西煤业、中国神华等。

另外,2022年或是煤价向中期均衡价格回归的一年,在经历了2021年需求大幅增长以及供给的放开之后,工业用电以地产从政策放松的效应对煤炭需求依然有支撑,行业或呈现供需双旺的格局,但预计会从极端的供给紧张回归供需平衡,在这一过程中,2022年动力煤均价或回落至850~900元/吨的水平,同比降幅在10%左右,但依然将维持高位。上市公司长协价格或维持稳定,叠加产量增长的预期,预计业绩并不会出现显着下滑。

关键词:

审核:yj128

编辑:yj127

煤炭,煤价,焦煤