港交所降魔创业板,创新板瞄准新经济

来源: 互联网

作者:佚名

摘要: 写在港交所“创业板和创新板”公开咨询期第三天6月16日,港交所发布《有关建议设立创新板的框架咨询文件》和《有关检讨创业板及修订及的咨询文件》,就一系列拓宽香港资本市场上市渠道及完

写在港交所“创业板和创新板”公开咨询期第三天

6月16日,港交所发布《有关建议设立创新板的框架咨询文件》和《有关检讨创业板及修订<创业板规则>及<主板规则>的咨询文件》,就一系列拓宽香港资本市场上市渠道及完善香港上市机制的建议方案征求公众意见。

一石激起千层浪。

虽然开放会面临风险,但任何改变都会有风险,尤其是本次港交所上市新规的其中一个特色就是“除魔化”。

港股近年来被贴上了一些负面的标签,在新经济的大环境下,与时俱进是保持香港竞争力和优势的唯一选择。

回顾这几年,港交所收购了LME交易所,开通了沪港通和深港通,并且即将开放债券通,其努力应该给予掌声。

作为投资者,在高兴看到更多有趣和有潜力的企业上市的同时,也应该认真了解相对应的风险。

对于在香港的金融机构来说,一个充满活力的市场是最有利的。随着创新板的设立,可以预料到更多代表新经济的企业将会来港上市,成为吸引国内和国际资金的新亮点。

在香港回归20周年之际,港交所大刀阔斧进行改革,相信是对香港和国内投资者最好的贺礼。

港交所的不二法宝

香港作为亚洲金融中心,IPO融资规模是其中一个重要的因素。

作为一个弹丸之地,竞争对手除了纽交所和纳斯达克之外,还有上海交易所以及深圳交易所,在这些年来保持“数一数二”的成绩实属不易。

2016年香港主板及创业板IPO一共120宗,融资达1947亿港币位居全球第一。

虽然香港是自由市场,然而一直有声音质疑其上市制度有的地方管得过严,有的地方却管得过松。

虽然香港是自由市场,然而一直有声音质疑其上市制度有的地方管得过严,有的地方却管得过松。

对股权结构管得过严?

美国是少数允许公司发行限制投票甚至没有投票权股份的市场之一(A/B股),拥有较大投票权的B股保留给创始人,同时开放A股给普通投资者作为资金参与者,这样的制度能够较好的平衡管理和资金两方的角色。

然而香港为了保障小股东权益,因此在过去一直要求的是同股同权架构——简单理解,假如你的股份比我多,你在公司的话语权就应该比我大。

新经济类型的公司由于前期研发和推广资金需求较大,创始人和管理人往往在上市后股权比例不高。假如按照同股同权架构,上市后资金方就可以通过购买大量股份而剥夺创始人的控制权。

2014年阿里巴巴曾经希望在港上市,然而因为股权问题最终选择了美国,港交所因此也错过了在腾讯外再立一面万亿市值新旗帜的机会。对港交所而言,除了IPO的费用之外,大型科技股日常的交易也是一笔相当丰厚的利润。

创新板,瞄准的是下一个BAT

根据港交所咨询文件的统计,香港市场总值有44%是金融和地产企业,而在过去10年在港上市的新经济行业公司占证券市场总市值仅仅3%,而纳斯达克、纽交所和伦敦交易所这一比例分别是60%、47%和14%。

增长最快的行业在香港上市的比率占总市值相当低。为什么恒指市盈率一直上不去,很大程度是港股有太多传统行业的上市公司,而新兴行业企业太少的缘故。

参考美国,去年新上市公司中有68%尚未盈利。过去十年因为股权结构的限制,香港错过的生意(最终选择了美国、新三板上市)达到490亿美元。

正如我们上周对科技股的研报《科技股深度三部曲(一):别拿泡沫污蔑我》所述。科技公司占国家GDP比例近年来已经越来越高,尤其是美国和中国科技企业已经处于举足轻重的地位。但其行业本身的特点就是开始阶段需要大量研发资金,因此股权相对传统行业会更加分散。

所以即使相关企业有意来港集资,在控制权的受制下,只能选择美国市场。假如加上其他新兴行业如生物制药和航空科技等,香港和美国的差距将会更加大。

科技公司占国际GDP的市值 创新板的推出正是为了改变这个局面。

创新板的推出正是为了改变这个局面。

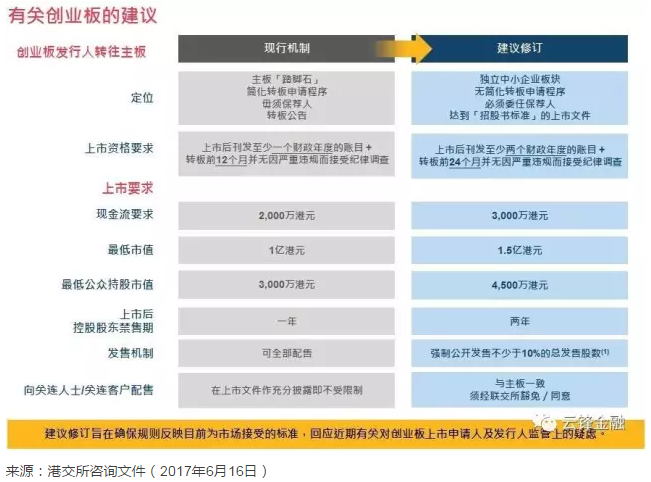

参考咨询文件,港交所将会创立创新主板和创新初板两个市场。

其中创新主板就是符合主要上市要求的企业,允许采取同股不同权的架构上市。而创新初板只有市值要求最少达到2亿的要求,唯独只开放给专业人士(资产在100万美元以上)参与。

注:主板上市有三个不同的指标算法,满足其中任何一个就符合要求。

盈利指标:3年5千万净利润,第3年不低于2000万净利润,市值不低于5亿

市值/收入指标:市值不低于40亿,最近1年收入不低于5亿

市值/收入/现金流指标:市值不低于20亿,最近一年收入不低于5亿和前3个财年现金流不低于1亿

申请上市准则及上市流程 哪里会出下一个BAT?

哪里会出下一个BAT?

吸引企业来港上市

目前有传闻计划来港上市的“新经济企业”包括陆金所和小米等,除此之外,还有更多细分领域非常出色的企业始终担忧股权和控制权的问题。

按照新规,公司可以通过更加灵活的方式集资并且保持控制权,将会增加这类型企业来港上市的兴趣。与此同时,假如政策通过,香港和纳斯达克制度的差距将会消除,有利外国初创企业来港上市。

吸引中概股回流

阿里巴巴,百度,京东虽然目前在美国股价表现不俗,然而香港始终是中国对外的最近窗口。无论是消息传递还是管理,香港都更有优势。

假如因为周期而导致股价回落,部分中概股甚至阿里巴巴来港以“第二市场”的模式上市也不是不可能。试想一下BAT齐聚香港,将会是一件多么美妙的事情!

创新初板和新三板比拼

港交所指出,过去10年内地有6000家公司因为未能通过香港主板或创业板的要求而选择新三板或美国上市,市值达到2亿港币以上的有1502家。

其中只有42家在纽约或纳斯达克上市,其余1460家在新三板挂牌,集资额分别达72亿和78亿美金。按板块区分,新经济公司的集资额占据55%。

内地新三板流动性有待改善,而香港需要专业投资者才能参与,创新初板在平衡风险和投资机会方面取得了平衡。

相关的风险不容忽视

课堂上了解的《经济学原理》“基础经济十条”中,第一条就是“trade can make everyone better off”。但毕业之后才知道开放交易并不一定就等于好事。

阿里巴巴2014年在美国上市,当时争议最大的就是美国拥有十分完善的集体诉讼机制。

假如上市公司出现欺诈行为损害股东利益,股东可以用较为廉价的价钱去追讨损失,其中一个例子就是美国股民通过集体诉讼控告房利美前任CEO J.Timothy Howard(类似中国股民告国企)。

而香港的法律和诉讼机制与美国不同,诉讼费用十分昂贵,成本风险高。因此假如开放了同股不同权,一旦公司管理层通过利益输送或欺诈的方式损害资金方(股民)权益,监管当局能否通过制度进行防范和惩罚将会是开放制度的最大风险。

考虑到这点,港交所针对创新板提出了快速除牌机制,一定程度上为日后的监管预留了空间。与此同时,集体诉讼本身也存有争议,港交所及证监会在主动管理保护小股东权益方面已经作出了不少努力。

诚然投资者教育可以有一定帮助,然而制度本身必须考虑的足够全面,才能避免中国推出熔断机制后短时间内马上撤销的尴尬局面。

对创业板管得太松?

我们曾经在《港股创业板究竟是人还是妖》中,对香港创业板有过十分详细的科普。

按照目前设计,港交所原意是让部分没满足主板上市条件,但又具备潜力的公司通过创业板上市作为踏脚石,然后再转到主板上市。

但现实却是,因为创业板较主板条件更宽松,转主板也相对容易,反而吸引了一些为了“造壳”的公司一窝蜂申请在创业板挂牌。

因为创业板可以通过全部配售的方式上市,100%股份配售给有限的少数人(最少只要100个股东)手上,增加了通过控制流动性炒高股价的诱因(光明正大做庄家)。

股价大起大落的例子比比皆是但又在规则之下,普通散户投资者很容易遭受损失。

王思聪投资的饮食概念,股价在首日暴涨1600%后又短时间内暴跌 新规之下,创业板三年将除魔化

新规之下,创业板三年将除魔化

首先是上市要求

从现金流要求比较,新版的上市要求比旧规要高出50%。因此过往符合要求或者差不多符合要求的公司,将要把生意做得更大才能上市,然而这个影响相信不大。

招股方式的转变也是一个值得关注的地方。自2017年第二季度开始,港交所对全额配售上市的新股采取较为严格的管理,因此最近大部分创业板新股均以公开发售和配售同时完成。

部分创板企业可能无法达标

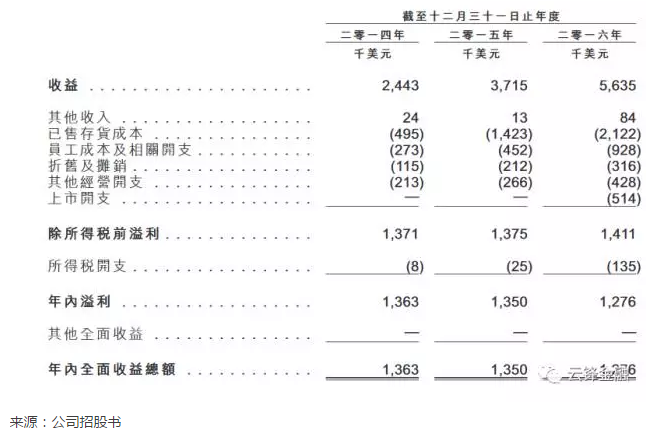

假如读者查看最近(6月16日)创业板上市的公司 NEXION TECH(8420.HK) ,其2015和2016年净利润约2048.2万港币,加上折旧摊销约411.84万港币,按照新规现金流要求,要3000万现金流才能够上市,因此该公司很有可能无法满足上市规定。

换句话说,我们可以投资的股票少了一只,港交所也少了一笔生意。

NEXION TECH营收情况

延长禁售期大幅增加“卖壳”成本

如果说上市条件的增加是动了“妖股们”的奶酪,禁售期的变动和取消简易转板机制则是动了“妖股们”的颈骨。

根据新规,创业板转主板需要满足上市后公布两个财政年度业绩,并且转版前24个月未因违规而遭受纪律调查,全部翻了一倍。

更加重要的是,大股东全面解禁的时间从1年增加至2年,换言之单纯为了“卖壳”的时间成本大大增加。同时取消简易转板机制,意味着创业板转主板和直接在主板IPO在监管层面几乎一样。

目前部分创业板公司每年盈利不到一千万(更甚者上市后马上出盈警),却愿意花费大量资金推公司上市,律师、会计和分销加起来成本可能高达三四千万,很难不令人怀疑其是为了目前约3亿至4亿的“壳价”而上市。

借钱上市也更加困难,由于部分以卖壳为目的的公司难易负担起庞大的上市费用, 希望1年后转让公司套现来偿还相关利息和借贷,如果时间拖长到2年,成本和风险(如果涉及到纪律调查时间将会更长)无疑将会增加。

整体而言,由于新规之下创业板上市和转主板的难度都增加,单纯的“壳价”可能会有所回落。然而港交所咨询意见也指出,将会给创业板3年时间适应,短期内或许会有更多的创业板公司寻求转主板,以及部分刚好满足上市要求的企业会加快创业板上市步伐。

创业板翻到了“降魔篇”

中线而言,对于准备上市的公司,创业板要求的2年3千万现金流和主板要求的3年5千万净利润其实相差不大。

假如同样都属于港交所所述的“成熟企业”,在接近的监管要求下,相信更多公司会愿意直接上主板一步到位而并非创业板。

因此长远来看,创业板的定位还有待观察,要知道,创业板将会连名字都被取消,改名为“GEM”呢。

当然,有失必有得。主板的上市要求提高,并且创业板转主板更加困难,意味着主板上市企业的“壳价”将会得到提升。

如果日后内地公司想借壳上市,恐怕付出的成本也更高。因此短线而言,不排除会有企业趁政策还没有落实,加快上市或并购的动作。

提高创业板上市要求是否和开放市场相违背?

如果是业内人士应该很清楚,目前创业板除了极少部分企业外,绝大部分都是刚挂牌时候炒一波,其余时间成交量非常的低,流动性不足是普遍的现象。

改变这个局面就必须扭转“创业板都是妖股”的印象。提高上市准则和要求,不但能筛选盈利能力更强的公司,更能够阻挡相当一部分纯粹为了上市而上市的企业。

“妖魔化”固然不可能完全杜绝,然而加大企业“变妖”的成本,让真正有潜力的公司去创新初板通过专业人士练练手,对散户们始终是一件好事。(编辑:曹柳萍)

关键词:

审核:yj196

编辑:yj127

上市,创业,公司,香港,企业