当美中港三地太阳能标的高歌猛进 江山控股(00295)是不是一只被严重低估的股票?

来源: 互联网

作者:佚名

摘要: 一双由太阳能标的扇动的翅膀,近期掀起了美股、A股、港股三地资本市场共同的异动。美股的太阳能板块如晶科能源(JKS.N)、A股市场企业如隆基股份(601012,股吧)(601012.sh)以及港股市场标

一双由太阳能标的扇动的翅膀,近期掀起了美股、A股、港股三地资本市场共同的异动。

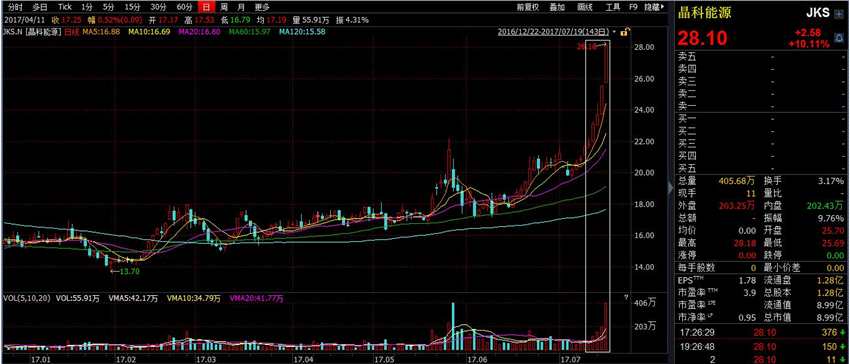

美股的太阳能板块如晶科能源(JKS.N)、A股市场企业如隆基股份(601012,股吧)(601012.sh)以及港股市场标本如信义光能(00968)等,三地市场的光伏企业股价,几乎于同一时间开始放量大涨,而这一切除了光伏企业靓丽的报表外,还酝育着一个重要的拐点:全球光伏平价上网时代即将到来。

这个重要的信号,刺激了光伏行业的装机容量增长,其从近期国内召开的光伏会议可见一斑。

2017年7月19日,光伏行业2017上半年发展回顾和下半年形势展望研讨会在北京召开。会议上透露的数据引爆了市场:上半年国内新增光伏发电装机容量24.40GW,同比增长9%,半年新增量几乎达到了此前预估的全年新增,远远超出了市场的预期。

光伏装机容量的大幅超预期,首先利好的就是多地市场的光伏组件销售企业,因此其股价发生异动也就不难理解。

超预期的光伏装机量,叠加光伏组件销售继续保持增长的数据,以及光伏平价上网的大趋势,使得此前被贴上“靠补贴生存”、“反倾销”等标签的光伏行业,得到资本市场的重估。

其实光伏行业中,股价表现比较亮眼的熊猫绿能(00686)在近三个月内已经有一倍成长,并且亮眼的不仅此一家,相信此前有关注过光伏企业的投资者应该还记得,智通财经一篇名为《江山控股(00295)手握11.5亿现金 刘文平说市场正在起大变化》,首次推荐了凭着收购+剥离而成为纯净光伏标的的江山控股,该公司股价在推荐后的三个月内最高涨幅达到了118%。

更为重要的是,在新的公告中,江山控股2017年上半年发电量大幅上升83%,2017年发电量超2016年1倍以上已是板上钉钉。甚至进一步探究,加上江山控股在建、收购的太阳能电站开始并入报表,2017年江山控股的发电量更有可能超出市场及分析师预期。

发电量的大幅提升,将会体现在营收和利润上,至少在于前者,将会有至少1倍的成长,利润方面亦将会有一张靓丽的答卷——这个利润不仅来自经营,还有因为管理层的变动带来的财务成本方面的降低。考虑到这个逻辑,目前市净率仅有0.699的江山控股是不是一只被低估的股票?

平价上网时代到来,光伏电站就是现金奶牛 7月11日,中国领先的绿色能源供应商——江山控股发布公告称,2017年1—6月,集团拥有的太阳能发电站总发电量约65.86万兆瓦时(6.586亿度电),同比增加83.19%。2017年6月30日,总装机量达1360.3兆瓦。

平价上网时代到来,光伏电站就是现金奶牛 7月11日,中国领先的绿色能源供应商——江山控股发布公告称,2017年1—6月,集团拥有的太阳能发电站总发电量约65.86万兆瓦时(6.586亿度电),同比增加83.19%。2017年6月30日,总装机量达1360.3兆瓦。

统计数据显示,2016年北京用电量达到1020.3亿千瓦时,平均每日用电量为2.7亿度。以此体量,江山控股半年发电量可为北京提供近两日半的电能。

注:数据来自江山控股2017年6月公司公告 在这里,发电量和总装机容量的增长中,却有一个鲜为人知的秘密。

注:数据来自江山控股2017年6月公司公告 在这里,发电量和总装机容量的增长中,却有一个鲜为人知的秘密。

数据显示,2017年上半年江山控股的装机容量较之2016年全年增长了18.2%,但发电量却增长83.19%。这说明了什么呢?两点:江山控股所收购的电站充光情况明显减少,上网率得到大幅提升;江山控股上半年的并购,集中在质量更为优良、更接近电网传输中枢的地面电站。

窥一知斑,在过去的三年里,通过收购+剥离,江山控股完成了顺利转型,成为一家纯光伏发电企业。数据可以佐证,2016年该公司的电力销售收入约5.5亿元,同比大幅上升了369.7%,毛利约3亿元,同比上扬了57.1%;净利润为5480万元,成功扭亏转盈。

作为比较,江山控股2015年度亏损9899万元,2016年年中亏损1.37亿,但全年却实现大翻身,乃至于2017年年中实现发电量的近翻倍增长。

从未来观察,光伏的平价上网已经到来,其可对煤炭、天然气发电等形成部分替代。

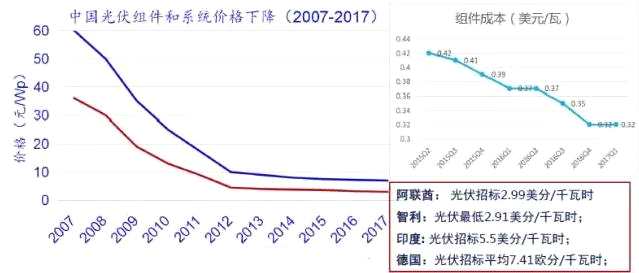

将视野放至全球,目前在世界多个地方,光伏发电已经低于传统电源成本,实现平价上网。如阿联酋的光伏招标价格为2.99美分/千瓦时;智利光伏最低2.91美分/千瓦时;印度光伏招标是5.5美分/千瓦时;德国光伏招标平均则为7.41欧分/千瓦时。

经济性一直是新能源发电广受诟病的地方,光伏发电平价上网在我国实现可能性的逐步增加,将是光伏电力发展最坚实的基石。

正是由于光伏成本的逐年下降——组件价格从2008年到至今已下降90%,使得其平价上网得以开始成为现实。从上图来看,从2013-2016年,在国内所有的能源装机容量中,光伏的增长是最快的,增长了7倍,而风电和核电仅实现翻倍增长。 当光伏平价上网时代来临,全球新能源浪潮将开始席卷,对太阳能产业而言,这个市场亦将刚刚开启,由此利好上市光伏企业。

当光伏平价上网时代来临,全球新能源浪潮将开始席卷,对太阳能产业而言,这个市场亦将刚刚开启,由此利好上市光伏企业。

就业务版图为例,江山控股目前拥有丰富的项目储备,也在多个不同的地区持有在建项目。如果依照上半年的装机容量,全年可望至少比2016年增加50%的装机容量——当然这是一个保守的估计;如果江山控股能够保持50%的装机增速,那么其在未来两年,即可实现装机容量的翻倍,达到3-4GW,那么其一年的发电量,可以供国内一个中等城市的半年用电——如桂林2016年6个月的用电量约为52亿度。

从大环境而言,2017年江山控股开始建成的光伏电站,大部分开始成为现金奶牛。特别是国内多条特高压线路开通之后,弃光现象会大大缓解,等于扔掉的钱可以慢慢捡回来。而绿证制度的实施,可解决可再生能源基金缺口不断扩大,光伏发电企业被拖欠补贴的问题,等同增加江山控股收益。

同时,光伏电站是良好的标的,通过该方式,又可为江山控股拿到低成本资金,实现滚动增长。

不可忽视的管理层,弥补企业的融资短板

纯净化业务+高速扩张,未来业绩值得期待。江山控股在经历了旧业务剥离之后,太阳能发电业务的纯净度几乎达到了100%。 智通财经翻看公司公告得知,江山控股2017年上半年总发电量约65.86万兆瓦时,同比增加83.19%,总装机量达1360.3兆瓦,相比于2016年年底增加210兆瓦。

智通财经翻看公司公告得知,江山控股2017年上半年总发电量约65.86万兆瓦时,同比增加83.19%,总装机量达1360.3兆瓦,相比于2016年年底增加210兆瓦。

智通财经同样在2016年年报中发现,公司当时在建发电项目容量是430兆瓦,即使不算新增项目,公司在建仍有220兆瓦装机容量。

更别提公司2017年6月以来还在不断收购优质电站项目,因此,无论是从已确定发电量,还是从扩张速度看到的装机增速来看,公司的业绩确定性和增长性都是较强的。 除此之外,财务费用一项将是公司未来业绩提升的重大潜在因素。智通财经在公司2016年财务数据中发现,公司6000万港元的净利润,财务费用却高达2.8亿港元。

除此之外,财务费用一项将是公司未来业绩提升的重大潜在因素。智通财经在公司2016年财务数据中发现,公司6000万港元的净利润,财务费用却高达2.8亿港元。

联系到此前公司手上超过17亿的巨额现金,公司近期仍持续扩张的态势,以及雄厚资金背景的股东,有理由推测,如果公司缓下扩张脚步,财务费用的降低或将对公司业绩产生很大的正面影响。

在这里,曾俭华是不可忽略的人物,曾于2017年3月担任江山控股董事会主席。资料显示,加入江山控股之前,曾俭华曾先后担任中国建行的CFO、CRO(首席风险官),其在建行已有超过30年的工作履历,其才智、经验及人脉均为业内所推崇。

目前国内光伏企业的融资成本高居不下,多在9-12%之间。同时,除了极少数大型财团,大多数以光伏、风能发电业务为主的清洁能源投资商,几乎都面临着资金紧张及现金回账周期慢的困境。

曾俭华的到来,将可为江山控股弥补光伏行业急缺的一块短板:融资。曾俭华的到来,不仅可很好配置这超过17亿的现金,同时可极度降低江山控股的财务费用,更能降低整个公司的金融风险。

作一个假设,如果江山控股的融资成本可以下降2-3个百分点,同时压缩部分的管理费用,则有可能再打造出江山控股数千万元的利润——而这正是过去30多年曾俭华所做的。

于是我们看到这样的事实正在发生,在2月底入股内蒙古呼和浩特金谷农村商业银行后,3月底以8.5亿元的代价,收购1.08亿股锦州银行H股,由此增加了自身在金融领域的权重,并受益于国内融资渠道,加强光伏电站的发展。

除了银行之外,江山控股还加强了多元化业务,作为光伏电站金融化的尝试,其先后投资了一个融资租赁企业和一个网络小贷公司,分别是:江山宝源国际融资租赁有限公司、广州宝乾小贷有限公司。

|

另一方面,从2017年以来,江山控股配期权予以高管及核心员工,其成本在0.3-0.4元之间,而目前江山控股的股价为0.325元。

具体为:4月3日授出购股权3.59亿股,行权价0.30港元,其中曾俭华为1亿股;4月28日授出3.7135亿股,行权价为0.41港元。

0.325元的价格,距离高点0.41元的行权价仍相差甚远,甚至对于低点的行权价亦没有吸引力。从这一角度而论,纵使现在买入江山控股,享受的是与高管、核心员工一样的行权待遇,风险较小。

再从最近的资金的流入流出情况来看。如下图,民信证券和海通国际席位占据总持股的76.92%。

细分来看,民信证券席位在过去一个月减持了325万股,海通国际在过去一个月里则增持了661万股,江山控股在过去一个月呈资金净流入状态。

从这一技术角度而言,江山已摆脱低位的盘整,在短暂的回调后开始上攻。

从这一技术角度而言,江山已摆脱低位的盘整,在短暂的回调后开始上攻。

结语

截至2017年7月22日,江山控股股价为0.33港元/股,下跌1.49%,对应的PB仅有0.699倍,属于非常低的水平。

再结合近期光伏热度回归,公司业绩的确定性和增长性双强的情况下,江山控股确实有较强的可关注价值。

关键词:

审核:yj164

编辑:yj127

江山,控股,2017,公司,发电量