欧元:高处不胜寒

来源: 互联网

作者:佚名

摘要: 本文选自“莫尼塔宏观研究”微信公众号,作者为钟正生、夏天然,文章内容仅供投资者参考,不代表智通财经观点。近期的欧元无疑是外汇市场上的明星,今年以来不断创下新高,上周一度接近1.19的两年半高位,年内涨

本文选自“莫尼塔宏观研究”微信公众号,作者为钟正生、夏天然,文章内容仅供投资者参考,不代表智通财经观点。

近期的欧元无疑是外汇市场上的明星,今年以来不断创下新高,上周一度接近1.19的两年半高位,年内涨幅高达12.6%。然而在这个位置,对欧元的质疑之声已经出现,但更多的还是乐观看好。我们认为,虽然欧元区政治局面较为稳定,但美元可能触底回升、美欧央行货币政策依旧分化、欧洲经济隐忧尚存,以上三个因素均指向了欧元当前位置偏高。所以,现阶段不妨降仓观望,等待欧美经济和政策形势更加明朗后再行动。

风险因素:去年压抑欧元的主要黑手

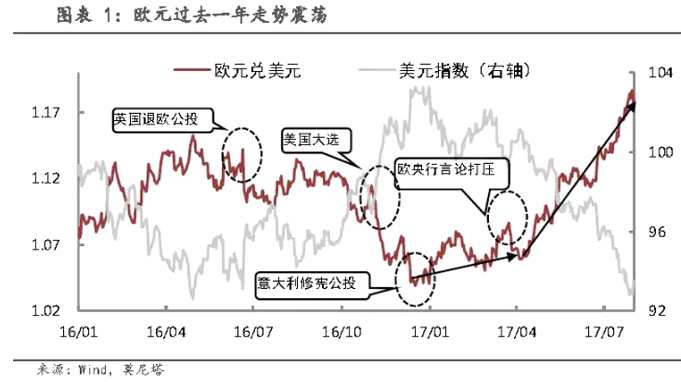

欧元从今年年初就开始上涨,不过其快速攀升是从4月开始,当时困扰欧洲的法国大选结果已经明朗,市场对欧盟政局稳定表现出积极态度,因此欧元上涨。事实上,近一年多来,欧元一直处于震荡下跌态势,这与欧洲内部风险事件不断有很大关系。从去年6月底的英国退欧公投、到7月的法国尼斯恐怖袭击以及德国慕尼黑枪击事件、再到年底的意大利修宪公投、再到今年4月的法国大选。政治不稳定,则汇率也不稳定(图表 1)。目前欧洲政治稳定,英国退欧似乎没有显现出很大的影响,重要压制因素去除,欧元走势再度回到传统的影响因素上来,即美元、央行政策及经济基本面。

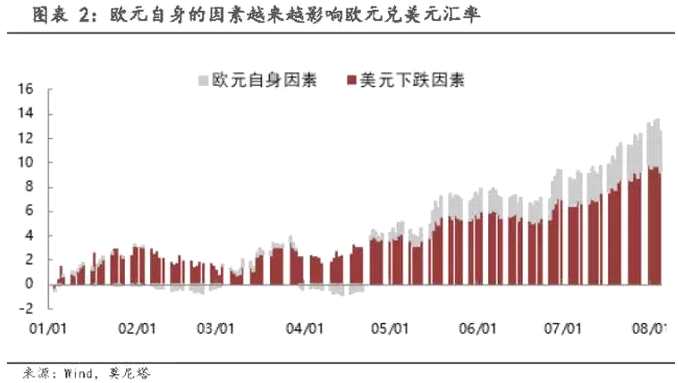

抛开风险事件,对欧元走势影响最大的三个因素分别是美元、央行政策以及经济基本面,三者看似独立,但又互相紧密联系。由于欧元在美元指数中比重高达57.6%,所以欧元与美元基本呈现出显著负相关走势。如果我们将美元指数作为自变量,而欧元设定为被动变量,剔除美元指数变动的影响后,剩下的就是欧央行政策和欧洲经济等因素的影响了。从图表 2中可以看到,5月之前欧元兑美元汇率基本完全跟着美元指数变动,而5月中旬以后,欧元自身因素的影响越来越大。 美元因素:美元指数可能触底回升

美元因素:美元指数可能触底回升

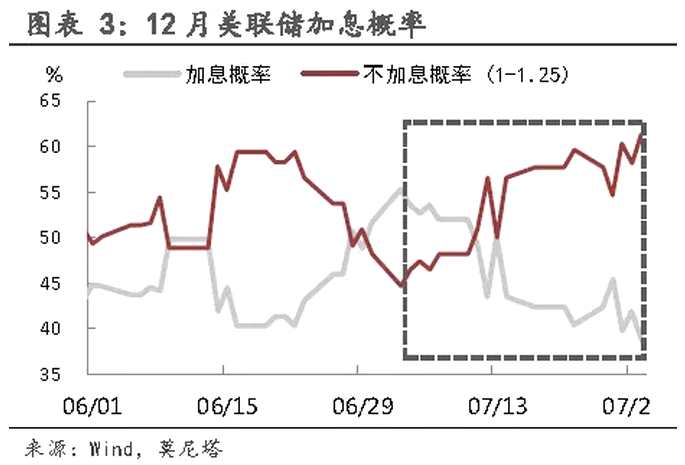

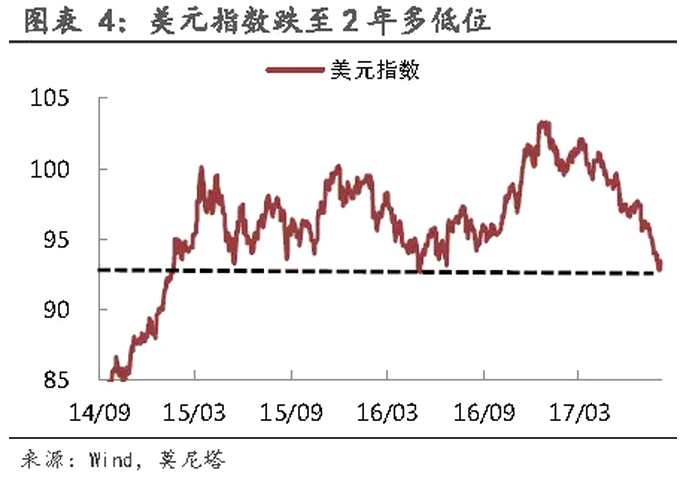

首先我们关注美元的主要影响因素——美联储决议。美联储在去年四季度陆续明确加息意图,加上当时市场对新任总统特朗普的新政预期乐观,美元在去年底迎来一波快速上涨,并对欧元产生了强大的压力。进入2017年,与欧央行的数次按兵不动相比,美联储不仅超预期地在3月和6月会议上连续加息,且已经开始讨论“缩表”事宜。而这两次加息似乎并没有很好的数支持,一季度GDP增速创3年新低(后有所上修)、3月非农数据超预期大跌、通胀率自2月就开始下跌。近期美联储已经意识到通胀的问题,上半年偏鹰派的耶伦也表现出了久违的鸽派。美联储后期加息的步伐很可能会放缓,按照市场的预期,年内再加息的概率,还不到40%(图表 3)。不过,美元指数已经跌破93,触及两年多低位(图表 4),这种表现跟两年内已经加息4次的事实并不匹配,所以,除了美联储,还有其他因素造成了美元的弱势。

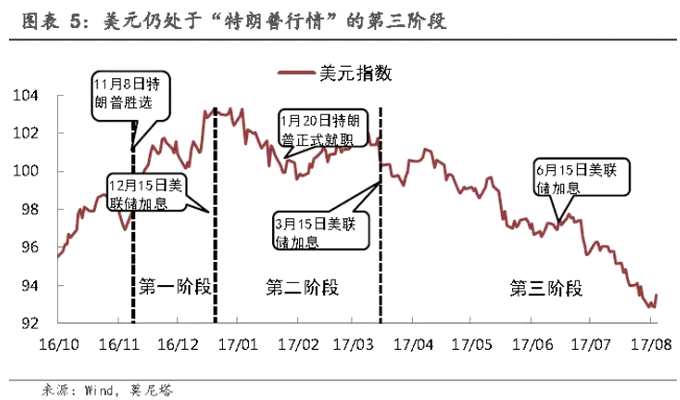

去年年底,美元曾因特朗普而有过一段辉煌,然而,美元指数自年初以来的震荡下跌就已经反映出市场对特朗普政策的期待越发降低(图表 5)。我们曾多次指出,按照特朗普的计划,美元肯定无法走强(详见《特朗普能带来强美元吗?》),近期特朗普又遭遇了医改法案被否决的打击,市场信心降至冰点。不过,也

去年年底,美元曾因特朗普而有过一段辉煌,然而,美元指数自年初以来的震荡下跌就已经反映出市场对特朗普政策的期待越发降低(图表 5)。我们曾多次指出,按照特朗普的计划,美元肯定无法走强(详见《特朗普能带来强美元吗?》),近期特朗普又遭遇了医改法案被否决的打击,市场信心降至冰点。不过,也

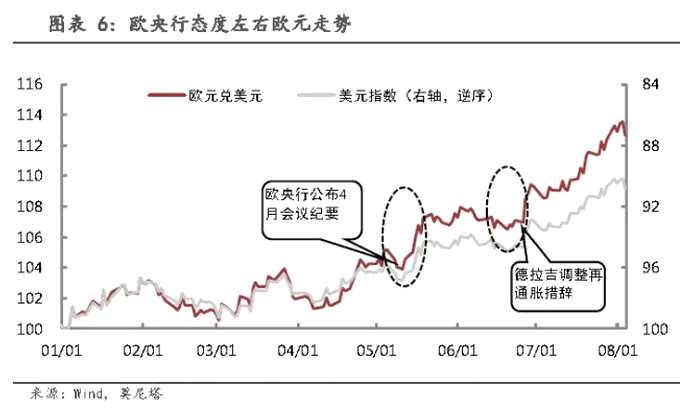

正因为市场预期太过悲观,可能已经产生错配,只要特朗普取得一点点成就,美元可能就会有较大纠偏。正如我们在《美元可能已经接近底部》中提到的,即便美元后期不能重现特朗普刚胜选时的辉煌,也会将美联储年内已经加息两次的事实体现出来。我们认为,美元指数年内大概率重返98的水平,所以欧元被动上涨的动能已经不强。 央行因素:欧央行还会宽松 欧央行货币政策对汇率中短期走势起到了决定性作用。从今年3月份开始,欧央行将每月800亿的欧元的QE规模缩小到每月600亿,该行为在去年公布计划时就已经被市场视为逐渐收紧货币政策的信号。在欧央行3月份议息会议的声明中包含了“没有进一步降息的必要”,这可以算是欧央行开始由鸽转鹰的第一个信号。真正的转变是从5月中旬开始,欧央行在5月18日公布了4月会议的纪要,其中提到“不排除调整政策指引”,市场普遍将此解读为欧央行已经开始布局退出QE的计划。6月底,欧央行行长德拉吉在央行会议上表示,“欧元区的通缩风险将会被通胀风险取代”,再度引发欧元暴涨。欧央行这两次态度的变化,将欧元从原来的跟着美元走转变为双因素驱动模式(图表 6)。

央行因素:欧央行还会宽松 欧央行货币政策对汇率中短期走势起到了决定性作用。从今年3月份开始,欧央行将每月800亿的欧元的QE规模缩小到每月600亿,该行为在去年公布计划时就已经被市场视为逐渐收紧货币政策的信号。在欧央行3月份议息会议的声明中包含了“没有进一步降息的必要”,这可以算是欧央行开始由鸽转鹰的第一个信号。真正的转变是从5月中旬开始,欧央行在5月18日公布了4月会议的纪要,其中提到“不排除调整政策指引”,市场普遍将此解读为欧央行已经开始布局退出QE的计划。6月底,欧央行行长德拉吉在央行会议上表示,“欧元区的通缩风险将会被通胀风险取代”,再度引发欧元暴涨。欧央行这两次态度的变化,将欧元从原来的跟着美元走转变为双因素驱动模式(图表 6)。

不过,欧央行对于通胀的持续上行一直较为谨慎,这也是德拉吉数度提到的继续维持当前宽松水平的主要理由。我们在《德拉吉9月会行动吗?》中提到,全球主要经济体的这一轮通胀回升,可能有很大程度上受到去年翻倍的油价影响。刚进入下半年,多国CPI增速都出现了回落,欧元区CPI同比增速下滑至年内最低,所以,如果这个势头持续,欧央行也不会打肿脸充胖子。欧央行年内没有立即收紧货币政策的必要,其资产购买规模还会维持至年底。而海对岸的美联储仍在继续紧缩。

即便后期欧洲经济基本面持续好转,并促使欧央行修改前瞻指引,从维持央行信誉的角度考虑,它也有必要完成年内的资产购买计划,且最早在明年缩减QE。欧美货币政策的差异决定了,下半年欧元不会从欧央行方面获得很强的推动力。 经济因素:良好基本面下的隐忧 如果说风险事件和货币政策更多影响的是短期汇率,那么欧元汇率的长期走势则要回归到经济基本面上。过去几年,欧洲经济复苏乏力,通胀率持续走低,不过近来这种势头有所改变。从欧元区最新的经济数据来看,2017年二季度欧元区GDP同比增速为2.1%,为2011年一季度依赖最高,,最近两年保持较为稳定的增长速率;欧元区PMI连续刷新6年高位,企业信心十足(图表 7)。通胀率也开始逐渐回升,今年一直稳定在1.3%以上;失业率已从2013年4月的高点12.1%下降至今年6月的9.1%,虽然仍然处于高位,但下降趋势明显(图表 8)。

经济因素:良好基本面下的隐忧 如果说风险事件和货币政策更多影响的是短期汇率,那么欧元汇率的长期走势则要回归到经济基本面上。过去几年,欧洲经济复苏乏力,通胀率持续走低,不过近来这种势头有所改变。从欧元区最新的经济数据来看,2017年二季度欧元区GDP同比增速为2.1%,为2011年一季度依赖最高,,最近两年保持较为稳定的增长速率;欧元区PMI连续刷新6年高位,企业信心十足(图表 7)。通胀率也开始逐渐回升,今年一直稳定在1.3%以上;失业率已从2013年4月的高点12.1%下降至今年6月的9.1%,虽然仍然处于高位,但下降趋势明显(图表 8)。

数据反映出来的良好的经济基本面是欧元走强的基础。

隐忧之一:通胀难再上涨 然而欧元区核心通胀率依然维持在1%左右,与1.4%的长期均值还有一段距离。核心通胀的低迷与通胀回升形成对比,说明通胀的回升可能存在问题。

隐忧之一:通胀难再上涨 然而欧元区核心通胀率依然维持在1%左右,与1.4%的长期均值还有一段距离。核心通胀的低迷与通胀回升形成对比,说明通胀的回升可能存在问题。

事实上,油价的涨跌对欧元区通胀的拉动作用明显,所以近期通胀的震荡也是受到了油价的影响(图表 9)。如果“减产协议”没有更进一步的动作,其效果将逐渐减弱,同时,美国页岩油库存继续处于高位,新增钻头也在持续增加,油价上涨的困难很大,则通胀也不会成为欧央行快速收紧货币政策的理由。 隐忧之二:企业信贷零增长 虽然2014年以来欧元区信贷投放量持续好转,似乎整个经济体各个部门的信心都在增强。先不谈这样的信贷回升有几分是因为欧央行量化宽松货币政策所致,细分信贷类别来看,也能发现其中的问题。2015年以来的信贷投放主要依靠家庭部门拉动,而非金融企业部门的信贷增速几乎为零。需要注意的是,企业的信贷规模远高于家庭部门的消费信贷(近7倍),对经济增长的边际拉动力也更强(图表 10)。

隐忧之二:企业信贷零增长 虽然2014年以来欧元区信贷投放量持续好转,似乎整个经济体各个部门的信心都在增强。先不谈这样的信贷回升有几分是因为欧央行量化宽松货币政策所致,细分信贷类别来看,也能发现其中的问题。2015年以来的信贷投放主要依靠家庭部门拉动,而非金融企业部门的信贷增速几乎为零。需要注意的是,企业的信贷规模远高于家庭部门的消费信贷(近7倍),对经济增长的边际拉动力也更强(图表 10)。

如果企业借贷意愿依然低迷,则这一轮经济恢复的持续性也存疑。 隐忧之三:欧元区仍存分化

隐忧之三:欧元区仍存分化

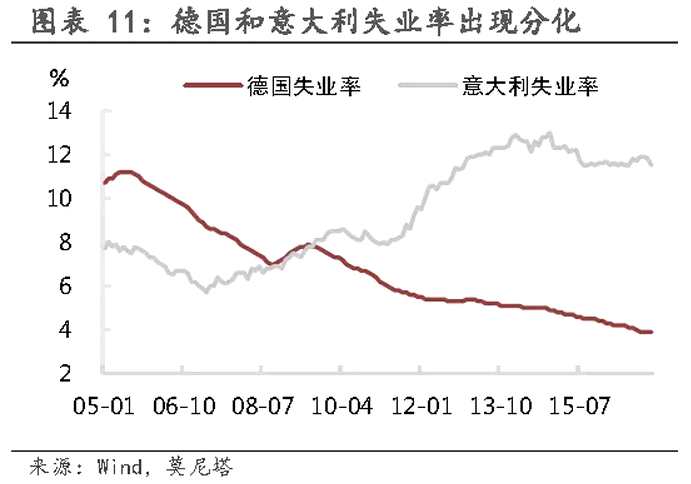

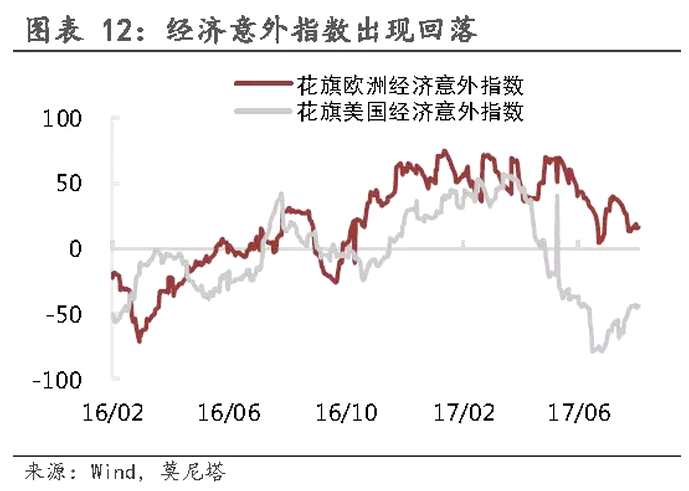

对欧元区来说,经济基本面长期中最大的不利条件在于,欧元区各国复苏速度的分化。以德国为首的西欧和北欧各国复苏势头良好,而诸如意大利、西班牙等南欧诸国增长依然停滞,失业率居高不下,核心通胀在低位徘徊。例如,德国失业率已经连续四个月低于4%,但是意大利一直在12%上下(图表 11)。经济基本面的分化对欧盟整体复苏产生拖累,同时对于欧盟内部制定相关政策也构成前所未有的挑战,近年来产生脱欧情绪的根本也源于此,可以说复苏分化动摇着欧洲一体化的基础,增加了未来经济走势的不确定性。 隐忧之四:经济难再超预期 发达经济体这一轮快速复苏从去年10月开始,但今年3月后,美国经济数据表现多数不尽如人意,花旗美国经济意外指数快速下滑,并一度跌至历史低位。相比之下,欧洲经济意外指数却维持在零以上,表明经济依然向好(图表 12)。但该指数同样出现了回落,说明经济表现已经没有以前那样超预期了。

隐忧之四:经济难再超预期 发达经济体这一轮快速复苏从去年10月开始,但今年3月后,美国经济数据表现多数不尽如人意,花旗美国经济意外指数快速下滑,并一度跌至历史低位。相比之下,欧洲经济意外指数却维持在零以上,表明经济依然向好(图表 12)。但该指数同样出现了回落,说明经济表现已经没有以前那样超预期了。

如果欧洲经济内生动力没有想象中那么强劲,欧央行也不会再推出新的刺激政策,目前的稳定复苏可能会再转为前两年的弱复苏。 小结:欧元有回落风险 如果说在1.15的一年多高位我们对欧元的态度是谨慎乐观,在当前的水平,我们则提示欧元有回落的风险。美元可能触底回升、美欧央行货币政策依旧分化、欧洲经济隐忧尚存,以上三个因素均指向了欧元当前位置偏高。唯一值得慰藉的是,欧洲政治局面目前较为稳定。我们认为,现在坚持看多欧元已经有较大风险,无论押注特朗普继续一事无成,还是押注9月份美联储偏鸽而欧央行转鹰,胜率都不那么确定,所以,不妨降仓观望,等待欧美经济和政策形势更加明朗后再行动。(编辑:姜禹)

小结:欧元有回落风险 如果说在1.15的一年多高位我们对欧元的态度是谨慎乐观,在当前的水平,我们则提示欧元有回落的风险。美元可能触底回升、美欧央行货币政策依旧分化、欧洲经济隐忧尚存,以上三个因素均指向了欧元当前位置偏高。唯一值得慰藉的是,欧洲政治局面目前较为稳定。我们认为,现在坚持看多欧元已经有较大风险,无论押注特朗普继续一事无成,还是押注9月份美联储偏鸽而欧央行转鹰,胜率都不那么确定,所以,不妨降仓观望,等待欧美经济和政策形势更加明朗后再行动。(编辑:姜禹)

关键词:

审核:yj136

编辑:yj127

欧元,央行,美元,经济,已经