器械增速赶上处方药市场 我们只需静等微创医疗花开

来源: 互联网

作者:佚名

摘要: 大盘砸下来,是贪婪抄底还是维稳清仓?相信大多数投资者只会选择按兵不动,毕竟无论是抄底还是清仓,短时间内都有让你钱包变瘪的风险。 截至12月6日收盘,恒指跌落2.14%,这已是近2个交易日连续大跌(累计

大盘砸下来,是贪婪抄底还是维稳清仓?相信大多数投资者只会选择按兵不动,毕竟无论是抄底还是清仓,短时间内都有让你钱包变瘪的风险。 截至12月6日收盘,恒指跌落2.14%,这已是近2个交易日连续大跌(累计跌幅3.13%),指数回到28224.8点,较12月22日最高的30199.69点减少了1974,而这波调整也如乌云般笼罩在投资者的头上。

|

大盘不利,落到个股更是惨不忍睹,舜宇光学(02382)(全日跌12.45,近2个交易日累计跌17.26%)、吉利汽车(00175)(全日蚀8.39%,近2个交易日内跌10.52%)、瑞声科技(02018)(全日跌7.28%,近2个交易日落近9个点)占据恒指跌幅榜前三位。

TMT、汽车股受灾同时,医疗股也没好到哪里去。以市值超110亿港元的微创医疗(00853)为例,全天落2.56%,加上前一个交易日大跌的近11个点,两日内市值蒸发17亿港元之多。

作为港股医疗器械市值仅次于威高股份(01066)的公司,跌落如此明显的确让人摸不着头脑。

|

市场优渥让业绩大涨

汽车需要保养、换零部件,同样人也需要,比如心脏不行按个起搏器,血管堵塞做支架搭桥,关节问题装钢钉……可见医疗器械的应用早已普及于我们身边。

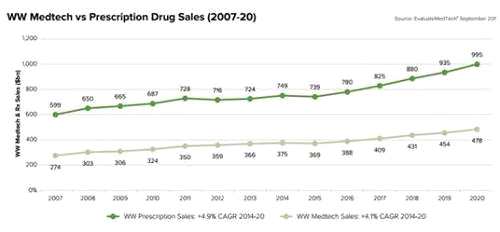

智通财经APP了解到,2017年,全球医疗器械市场规模预测为4030亿美元(单位下同),到2022年,全球医疗器械市场规模将达到5220亿元,2016-2022年CAGR年化增长率为5.1%。与药物市场相比,2017年全球处方药市场规模7770亿元,到2022年,将达到1.043万亿元,CAGR年化增长5.2%。2022年,器械市场约占到全球药物市场规模的一半,两个市场的增速相当。

|

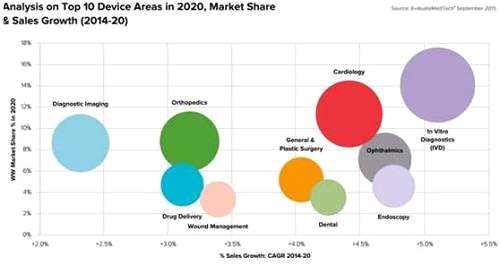

而从投入的细分行业来看,具有集中在以下领域:第一,体外诊断(2016年市场规模494亿美金,2016-2022年CAGR5.9%);第二,心脏血管(2016年市场规模446亿美金,2016-2022年CAGR5.7%);第三,影像诊断(2016年市场规模392亿美金,2016-2022年CAGR3.4%,);第四,骨科(2016年市场规模350亿美金,2016-2022年CAGR4.0%);第五,眼科(2016年市场规模260亿美金,2016-2022年CAGR5.3%)等。

|

潜力说的再多最终还得靠财务数据做检验。2016财年,微创医疗收入3.9亿元,同比增长3.7%;该公司股东应占溢利1414.1万元;每股盈利0.0099元,拟派末期股息每股0.019港元。

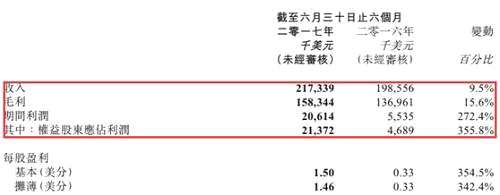

发展到2017年上半年,该公司再次盈利。期内,实现收入约2.17亿元,同比增加9.5%;毛利约1.58亿元,同比增加15.6%;权益股东应占利润2137.2万元,同比增加355.8%;基本每股盈利1.5美分,不派息。

|

旗下拳头产品全部盈利

分析微创医疗业绩大幅增长的原因,智通财经APP发现,主要归功于旗下的心血管介入产品与大动脉及外周血管介入产品,特别是该公司的第三代药物洗脱支架产品Firehawk冠脉雷帕霉素靶向洗脱支架,以及骨科业务。

具体来说,骨科医疗器械业务因为开发的新渠道、美国、日本市场集中放量,期内收入为1.08亿元,较同期增加了2.9%;心血管介入产品业务期内为收入8350万元,较同期增加24.6%。

|

除这两大产品给心血管介入产品业务供血外,微创医疗还即将迎来新鲜血液,即可降解支架Firesorb,该产品已在3月份启动了关键性随机对照试验,8月开始了临床入组。按推进速度,该产品有望于2020年左右上市,成为新的业务增长点。

大动脉及外周血管介入产品业务期内录得收入1220万元, 较同期增加22.1%;电生理医疗器械业务录得收入350万元,较同期增加38.0%;神经介入产品业务录得收入580万元,较同期增加40.7%;外科医疗器械业务录得收入290万元,较同期增加2.7%。

业务靓丽之余,智通财经APP还发现,微创医疗的研发成本上升也比较快。截至2017年上半年,该公司的研发费用为2420万元,同比增加6.4%。巨额费用花下去,回报也是响当当,加上Firebird2,合计近10个在研且等待上市的产品。

|

有市场、业绩、在研产品做护身符,微创医疗还在积极用并购开拓自己的国际化。

远的不说,就说11月20日,微创医疗子公司作为买方,与纳斯达克全球精选市场上市公司LivaNovaPLC订立具法律约束力的意向书,以15亿港元收购后者旗下的CRM业务。

这个CRM业务主要产品包括CRM器械,连接到CRM器械以获取及传送诊断及患者状态资料的辅助器械(例如编程系统)、外部监测仪及其他系统,与植入式CRM器械一同植入或于患者体内或身上固定或植入CRM器械时所用的心脏起搏电极导线、填充物及其他零件,算法及零件(例如特殊应用积体电路板),以及于CRM器械中检测及更正算法的软件,及患者与医生及应急人员就CRM器械沟通时所用的网络及系统。简单理解,就是类似于一个“心脏监控数据器”。

15亿港元的代价究竟亏不亏?先看下该业务的财务表现,CRM业务于2017年6月30日的资产值约为3.45亿元(相当于约27亿港元),截至2016财年,该业务收入约为2.45亿元(相当于约19亿港元),CRM业务于截至2016财政年度应占除税前亏损净额约为6880万元(相当于约5.36亿港元),而截至2016财政年度除非经常项目及税项前 经调整亏损净额则约为280万元(相当于约2180万港元)。

|

整体来说,尽管CRM业务会加大公司财务负担,但从后期效应来看不算亏。

终上所述,结合医疗器械市场的潜力、微创医疗的业绩表现以及新的并购项目,该公司有望成为中国版美敦力。(田宇轩/文)

关键词:

审核:yj115

编辑:yj127

业务,医疗器械,市场,产品,CRM