抄底系列之:新城发展控股(1030.HK)一个月上涨60%的逻辑,变没变

来源: 互联网

作者:佚名

摘要: 投资股票要赚钱,关键是不要被吓跑,这一点无论怎么强调都不过份。炒股跟减肥一样,决定最终结果的不是头脑,而是毅力。 ——彼得林奇《战胜华尔街》上周港股和A股都以暴跌结束了一个月的持续上涨,恒指和沪深30

投资股票要赚钱,关键是不要被吓跑,这一点无论怎么强调都不过份。炒股跟减肥一样,决定最终结果的不是头脑,而是毅力。 ——彼得林奇《战胜华尔街》

上周港股和A股都以暴跌结束了一个月的持续上涨,恒指和沪深300用短短一周就抹平了今年1月的涨幅,真是上涨如抽丝,下跌如山倒。但每次泥沙俱下,夺命出逃,都是给长期投资者捡钱的机会。选时是风控的一种手段,但是最好的风控手段是选择优秀的企业。

“选时最准和最差劲的投资人平均回报率的差距不过1.6%”——彼得林奇《学以致富》。是不是1.6%,不重要,重要是在每次“股灾”之后,我们要把注意力集中到优秀的公司上,下面我分享一下目前我仍然长期看好且重仓投资的一家地产公司:新城发展控股(1030.HK)。

一、恐慌下跌就是机会

我们先来看一下市场最近因何下跌。

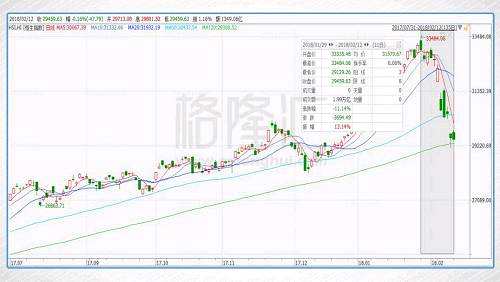

2018年1月29日上证创出新高,这一天恒指也创出新高,新高的前一个交易日,也就是1月26日,美国的道指、纳指、标普一齐创出了历史新高。万万没想到,几个交易日后,美股市场开始翻脸不认人,快速杀跌。

A股和港股随之暴跌,上证50和沪深300都出现了10%以上的跌幅,跌至去年9月的平台。恒指也大幅下跌了约10%,直接抹掉了2018年开门红的涨幅,此次下杀幅度之大之快,堪比当年熔断,实在是很触目惊心了。所以,当那些愤怒的群众跑到洋大人官方微博下诉苦也就情理之中了。

|

|

市场研究员纷纷找原因,理由众说纷纭,但基本的共识有几点,大致如下:

此轮快速的大跌导火索是美股大跌,过去几年美股在低波动率背景下,屡创新高。而且,计算机技术和电子交易的快速发展,美股程序化自动交易占比超过90%,在突然的下跌后,触发机构自动化交易卖出,使得市场出现踩踏式下跌。

而国内还是存量市场,机构化程度也在不断提升,资金偏好就是白马蓝筹,最后扎堆在这些大金融板块个股中,演绎了去年极端的一九分化行情。

加上国内又处于去杠杆,银行理财,信托等资金都在收缩。在内外环境夹击下,机构资金开始出逃,最后又引发踩踏式出逃。

所以,基本上找到的原因都是资金面上紧张,引发了出逃踩踏。那么换一个说法就是,大多数市场人士的共识是公司基本面是没问题的。

一个月前的公司还是那家公司,无论是基本面,成长性都在那里,并没有发生根本性的转变。而且导火索美股下跌一定程度上是自身的估值已经处于历史高位,其下跌本身就会有底线,更何况跟跌的港股和A股估值并不高。

市场先生的情绪波动有时是极端的,在暴跌或者暴涨,都应该保持理性,而不是置身于其中追涨杀跌。在过去基本面完好,上涨逻辑还存在的股票,股价的下跌只是让其变得更加便宜,更加吸引人。

在泥沙俱下的时候,需要的是明辨价值的眼光,暴跌中变的不是基本面,变的是人心,坚守价值才是在市场安身立命的不二法门,在暴跌之际,一同寻找市场的馈赠。

二、单月涨近60%逻辑还在不在?

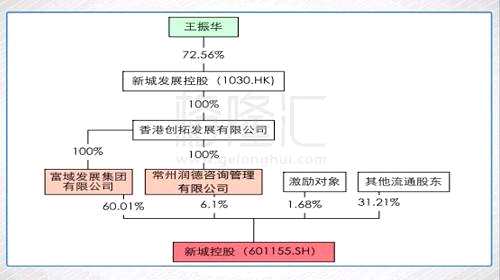

新城发展是一家A+H 双平台,2001以“B股”形式上市,2012年在香港上市,最近2015年"B转A"正式登陆A股。目前港股上市的新城发展控股(1030.HK)持有A股的新城控股(601155)(601155.SH)66.1%的股权,公司实际控制人王振华通持有新城发展控股72.56%,间接控股了新城控股。

|

|

|

1、高周转保高速成长

2、龙头激发的估值重估

1、高周转确保高速成长

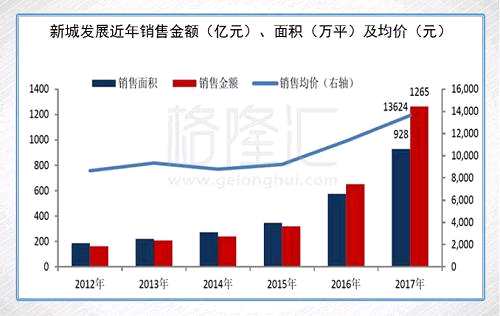

新城发展不是一家存粹的住宅开发商,企业实行的是“住宅+商业”地产双轮驱动运作模式。商业综合体相关的业务虽然也是开发与销售,但是占到了4成的营收。不过最主要的住宅开发依然是主营,占到总营收近6成。

对于住宅类开发的业务,周转速度不单单决定了企业的盈利能力,更是企业的生命线,一家地产企业的周转快不快就是看它销售好不好。

|

|

通过简单测算,按照新城的开发速度,年末的在建面积大约有7-8成能完成开发成可售面积。许多在售项目从拿地到开盘的时间间隔均在一年以内。也就是说如果去年的土储不开工,按照目前的增速,新城半年左右就能把库存卖光。

公司实行快周转策略得以成功的原因有几个:

1)踩点精准,新城以“上海为中枢、长三角为核心,向珠三角、环渤海及中西部地区扩张”的“1+3”战略布局。同时保持区域聚焦,持续深耕长三角区域。

|

2)产品多元,公司当前的住宅产品分为四大系列,分别为:

a、 “启航”系列:定位于首次置业需求,一般位于城市外围和郊区,面积 60-90 平米;b、“乐居”系列:定位于家庭住房的刚性需求,一般位于城郊,面积 80-120 平米;

c、“圆梦”系列:定位于高收入人群改善型需求,位于城市核心区域,面积 90-180 平米;

d、“尊享”系列:定位于高净值人群改善型需求,面积 180-430 平米。

在 2016 年 6 月推出高端住宅产品线—璞樾,至今已开发住宅小区 100 余个,业主重复购买或推荐购置率超 40%。

3)激励机制,公司于2016 年10 月18 日公布了第一期限制性股票激励计划,拟授予59 名激励对象合计4200 万股限制性股票,占激励计划公告日公司股本总额的1.89%,其中首次授予3850 万股,占股本总额的1.73%。激励机制有助于管理团队对于收益和风险把控,也就是周转率和回报率间的平衡。

而目前上面的逻辑未变,市场对新城能不能保持这么高的销售金额增长产生忧虑的一个重要因素是去杠杆和楼市限制政策下,需求的衰退。但是整个房地产市场从2016年末至今已经趋稳,2018年1月份新城发展的销售增速已经回应了这个忧虑。加上新城布局的强二线城市刚需支撑,销售的增长是可以确保的。

2、重估逻辑仍然成立

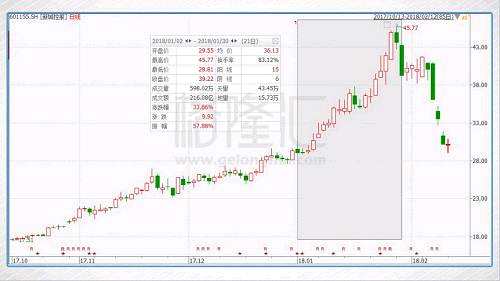

去年先是三大巨头恒大、碧桂园和融创,引发了港股内房股整体板块的重估。在龙头的波澜壮阔的行情激发下,新城发展控股(1030.HK)过去一年也上涨接近2倍,新城控股涨超1倍。

当时估值增长的逻辑有三点:

1、过去香港以外资为主的环境下,由于对房企高杠杆的担忧,内房一直处于十分低估状态,而南下资金促发了估值修复;

2、龙头带动下,行业集中度加强驱动下,对具有规模优势的企业进行重估。

3、纯业绩的增长。

第三点逻辑已经讨论过了,那么接下来讨论一下前两天重估的逻辑。所谓重估就是赋予符合上诉条件的企业更高的估值,那么要看上面两大重估逻辑能否在新城发展上延续我们要从两个方面:1、企业的流动性是否健康,融资是否受阻;2、行业集中度提升,能否为新城发展带来优势。

1、现金流无忧

市场在估值时,会对于负债过高,现金流差的企业给予不同程度的折价,这也是过去外资给予内房很低估值的原因。所以如果现在企业会因为”去杠杆“政策资金链受损,则我们应该给予它折价。

所以我们先看新城发展的负债情况。这里我使用净负债率。净负债率是反映资产结构的指标,等于(有息负债-货币资金)/净资产,有息负债选取的是短期借款、一年内到期的长期借款、长期借款和应付债券四项指标之和。

|

|

2、行业集中度推动重估

在如今形势下千亿规模已经成为分水岭,房企不得不拼命进入千亿规模来避免日后掉队。预计18年TOP30的门槛能达到900亿元,而预计到19年TOP30的门槛要超过1000亿元,而如果企业掉出规模前30,那么未来的成长令人堪忧。行业在加速分化,跑在最前的企业优势将越来越大。

下面是2017年千亿规模的房企名单。

|

|

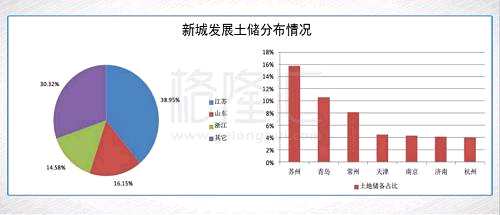

新城发展2017年中期在建及竣工住宅项目规划建筑面积超2000万方,未结算货值超2500亿元。17年共在土地市场新获125个项目,共新增规划面积3,133.4万平米,同比增加了133.4%;总地价846.1亿元,同比增加54.1%,对应货值约3,000亿;平均楼面地价2,700元/平米,同比-32.3%。拿地金额占比销售金额67%,虽较16年全年82%下降15%,但仍属于加仓拿地。

同时新城发展,今年1 月主要拿了三四线的土地,金额为29 亿元,拿地计容建面142 万方,对应楼面地价2020元每平米,较2017 年年均拿地成本下降了27.6%,成本还有所下降了。

以目前新城发展的增速和土储货值,2018年极大的可能进入销售规模前十,可以说新城发展已经是行业前十的准入者。新城发展总货值超过2500亿元,而如今H股的新城发展控股市值约272亿元,A股的新城控股市值为726亿元,明显有很大的重估空间。而且即使考虑新城发展只控制了新城控股6成左右的股份,那么市值也是被低估了很多。

如果说过去2017年上述第一个重估逻辑至今在新城发展身上没有发生变化,那么经过一年的上涨,这部分的低估空间已经修复得差不多了。但企业的负债合理、资金链良好,因此不应该引发折价。

第二个逻辑则在2018年显得更重要,只要行业集中度逻辑不变,那么千亿规模以内的企业在现金流情况良好的情况下,会得到更高的估值。但是我们对比规模前十附近的企业,不管是十名前还是后,不管是港股还是A股,这些企业市值至少都是千亿市值,因此在此逻辑下新城发展依然有十分大的重估空间。

结尾:

综合上面所述,2018年新城控股有两大支撑其估值上升的逻辑并未动摇:1、高速周转下的确定性业绩和利润增长;2、对比同梯队房企,处于低估状态,行业集中度进一步加强会推动新城发展估值上升。

2018年1月25日,新城发展公布,至2017年12月31日止年度归属于本公司权益持有人的合并净利润将较截至2016年12月31日止年度增长至少100%。

可以这么说,如果过去一个月接近50%的上涨是市场对新城发展过去一年和一月份的业绩预期的兑现,那么这个实实在在的业绩增长带来的涨幅已经被抹平,明显这才是不可持续的。

过去的一周是市场非理性的一周,每次市场大幅波动之后,迎来的是一篇死气沉沉。这个时候正是我们抄底的大好时机,如果2018年有一家新晋的千亿市值房企,那么它一定是新城发展。

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj142

编辑:yj127

新城,发展,企业,控股,逻辑