金风科技: 市占率明显提升 但压力犹在

来源: 招银国际

作者:佚名

摘要: 评级自买入下调至持有。金风科技近期股价表现强势,在2018年10月末因3季报不及预期股价大幅下跌后,股价已从1年期低位大幅反弹约80%。我们认为公司股价反弹主要受2018年4季度风机销售表现强劲所刺激

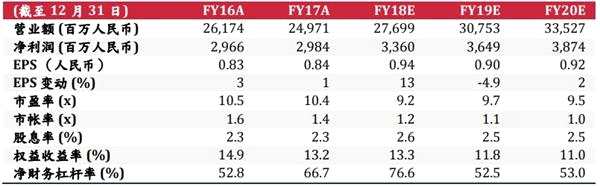

评级自买入下调至持有。金风科技近期股价表现强势,在2018年10月末因3季报不及预期股价大幅下跌后,股价已从1年期低位大幅反弹约80%。我们认为公司股价反弹主要受2018年4季度风机销售表现强劲所刺激。进入2019年,我们认为公司风机销售市场份额稳步提升以及风机招标价格企稳回升将有助于缓解公司目前所面临的市场竞争压力。尽管如此,我们仍然预见原材料成本上升和销售均价下跌将构成对公司风机销售业务的主要挑战。基于公司近期已获得中国证监会核准,我们认为公司的供股计划实施将为期不远。经过对销售数据的更新及将供股影响纳入模型考虑,我们对2018-20年的每股盈利预测分别调整5.8/-9.2/18.4% 至人民币0.94/0.90/0.92元。基于2019年10倍预测市盈率,我们将公司目标价自每股9.37港元上调至9.8港元。我们认为公司目前估值合理,评级由买入下调至持有。

市场份额显着扩张。根据彭博新能源财经数据,2018年中国市场实现风电吊装量21吉瓦,意味市场规模同比增长16.7%;金风科技仍然维持市场领先地位,市场份额同比增加2.5个百分点至31.9%。除金风数据以外,彭博数据同时揭示中国风机销售市场呈进一步整合趋势:市场规模扩大部分大多被前4名风机厂商所获,而其余厂商出货量均为持平或下降。我们认为市场数据再一次确认1)金风科技的风电机组具备强劲的市场竞争力;2)管理层具备强烈的意愿以实现销售目标承诺;3)尽管2019年开始将面临竞价及平价上网等压力,中国风电市场将在2019-20年维持可观增长。

原材料成本及风机销售均价下跌将是主要挑战。原材料成本急剧上升所带来的风机部件供应短缺在2018年为金风带来了一定挑战。由于美国生产税收抵免(PTC)政策将在2019年末到期,美国风电场开发商或将进行抢装,我们预期风机零部件供应商将优先满足利润率更高的海外订单需求,从而在2019年对中国厂商带来持续部件供应压力。我们认为金风有能力实现对供应链的管控并维持良好的出货节奏,但在材料成本端仍将面临较大挑战。在风机销售价格方面,由于金风具有充沛的历史订单支持,中标价下跌将延后反应,2018年我们预测风机销售均价仅下跌5%。基于2017-18年风机招标价格持续下跌,我们认为公司的风机销售均价仍将面临持续下跌压力。

供股将为期不远。公司近期已获得中国证监会核准在A股及港股市场进行供股。基于供股计划更新后10供1.9股方案,金风计划通过供股增发6.76亿股筹集人民币47.4亿元,每股供股价人民币7.02元。该价格对应A股及H股现价分别折让48.6%及19.9%。 我们认为公司供股将为期不远。

财务资料

资料来源:公司及招银国际证券有限公司预测

资料来源:公司及招银国际证券有限公司预测

(文章来源:招银国际)

关键词:

审核:yj115

编辑:yj127

我们,风机,公司,销售,认为