安踏体育:良好的经营表现持续印证经营实力

来源: 国信证券

作者:王学恒 丁诗洁

摘要: 事项2019年7月11日,公司公告:二零一九年第二季度安踏品牌产品之零售金额(按零售价值计算)与二零一八年同期比较录得10%-20%的中段增长,其他品牌产品之零售金额(按零售价值计算)与二零一八年同期

事项

2019年7月11日,公司公告:二零一九年第二季度安踏品牌产品之零售金额(按零售价值计算)与二零一八年同期比较录得 10%-20% 的中段增长,其他品牌产品之零售金额(按零售价值计算)与二零一八年同期比较录得 55%-60% 的升幅;二零一九年上半年安踏品牌产品之零售金额(按零售价值计算)与二零一八年同期比较录得 10%-20% 的低段增长,其他品牌产品之零售金额(按零售价值计算)与二零一八年同期比较录得 60%-65% 的升幅。

国信观点

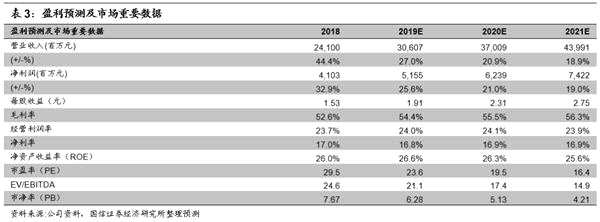

国信观点:1)安踏二季度改善,FILA上半年超预期;2)上半年经营利润预计增长情况较好,全年业绩受Amer影响较小;3)风险提示:宏观经济与消费需求疲弱,集团品牌销售不及预期;新品牌发展进度不及预期;4)投资建议:公司上半年经营表现优异,持续印证经营实力,预计公司2019-2021年净利润增速达25.6%/21.0%/19.0%,EPS分别为1.91/2.31/2.75元,当前股价对应PE分别为23.6x/19.5x/16.4x,维持“买入”评级。

评论

1

安踏二季度改善,FILA上半年超预期

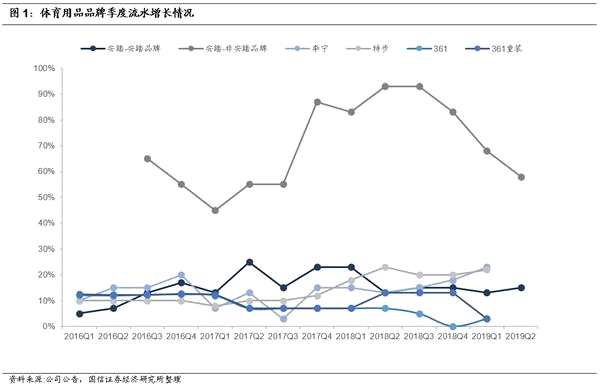

2019Q2,安踏品牌零售金额录得中双位数同比增长,环比改善;非安踏品牌录得55%-60%同比增长,延续快速增长:2019Q2,安踏大货/电商/儿童增速分别为低双/25%/30%,FILA大货/儿童/FUSION/电商增速分别为45%/70%/3倍/80%以上;二季度零售折扣方面,安踏/FILA儿童/FILA分别为73/70/75折,与上季度保持相近的水平;库销比方面,安踏大货/安踏儿童/FILA分别为4/5/5,延续此前水平。2019H1,安踏品牌/非安踏品牌同比增速分别为低双位数/60%-65%。

二季度安踏品牌大货与电商增速相比一季度明显改善,主要原因在于:1。大货增长主要由销量带动,大型营销活动如联名款、KT系列等表现比较理想,VIP会员引流工作表现较好,全年维持中双位数的流水增长指引;2。电商在Q1由于平台原因暂时影响增长,Q2恢复正常,全年维持20%以上的增长指引,并注重折扣和利润率水平。

2

2

上半年经营利润预计增长情况较好,全年业绩受Amer影响较小

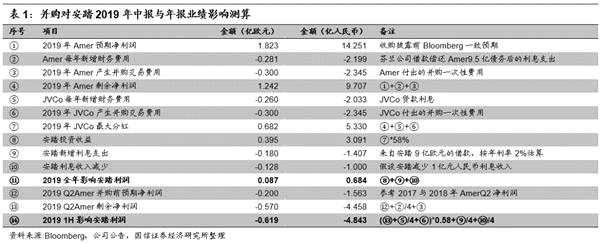

预计上半年经营利润增速较快但净利润受并购负面影响,全年业绩受影响有限。上半年安踏保持稳健增速而FILA表现较超预期,且主要品牌的折扣维持健康水平,下半年FILA将面临较高开店基数,我们预计今年中报经营利润增长速度将高于全年。由于并购于今年上半年完成交割,中报将体现并购带来的一次性费用以及Amer Sports上半年的经营情况,加上安踏因并购产生的财务费用,我们预计上半年并购带来的利润拖累约4.8亿元人民币。而全年来看,Amer Sports的利润有望抵消并购费用和财务费用,对安踏的年报业绩影响较小。具体测算情况如下表所示:

3

3

风险提示

1。宏观经济与消费需求疲弱,集团品牌销售不及预期。2。新品牌发展进度不及预期,高杠杆下拖累公司业绩。

4

投资建议:经营实力持续创造良好表现,维持“买入”评级

我们认为,公司上半年经营表现优异,持续印证经营实力,预计公司2019-2021年净利润增速达25.6%/21.0%/19.0%,EPS分别为1.91/2.31/2.75元,当前股价对应PE分别为23.6x/19.5x/16.4x,维持“买入”评级。

(文章来源:【国信证券(002736)、股吧】)

(文章来源:【国信证券(002736)、股吧】)

关键词:

审核:yj115

编辑:yj127

品牌,上半年,零售,增长,经营