新股解读 | 平均每天关闭3.76家门店 滔搏国际值不值527亿?

来源: 互联网

作者:佚名

摘要: 在3个月的等待之后,中国最大的运动鞋服零售商滔搏国际(06110)终于开始招股,这意味着滔搏的IPO进程已进入冲刺阶段。据获悉,滔搏国际此次IPO将发行9.3亿股,配售价为每股8.5港元。

在3个月的等待之后,中国最大的运动鞋服零售商滔搏国际(06110)终于开始招股,这意味着滔搏的IPO进程已进入冲刺阶段。

据获悉,滔搏国际此次IPO将发行9.3亿股,配售价为每股8.5港元,接近指引区间下限,筹集资金79.05亿港元,与市场传闻的10亿筹资目标有所下调。

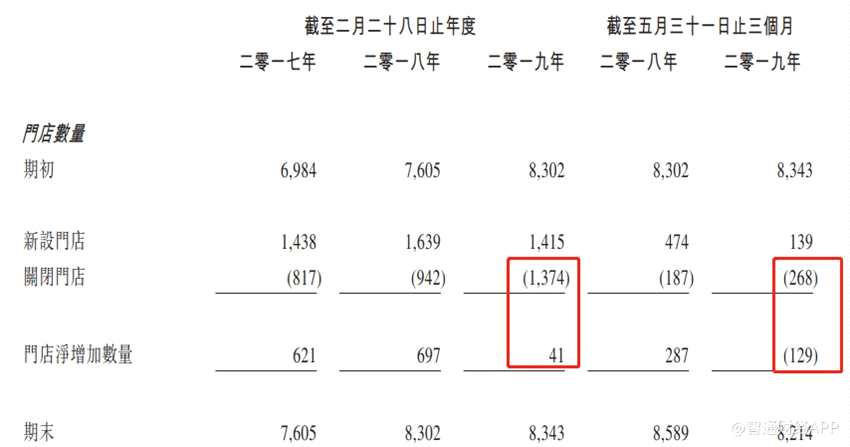

从业绩看,滔搏2017-2019财年的收入、经调整净利润均录得超过20%的年复合增速。但2019财年时,滔搏关闭门店1374家,相当于每天关闭门店3.76家。

在亮眼业绩与门店倒闭潮的矛盾之中,筹资目标下调的滔搏此次上市估值仍高达527亿港元。那么作为中国运动鞋服零售商中的龙头,滔搏能否撑起这500多亿的市值?

20年发家史 事实上,滔搏的发展历史,可追溯至1999年。当时滔搏与首个品牌合作伙伴耐克签订了零售协议,在中国开始了早期的运动鞋服零售业务。

至2004年时,以进货金额计算,滔搏成为了耐克在中国最大的零售合作伙伴,且公司同年与阿迪达斯展开业务合作。8年之后,滔搏也成为了阿迪达斯在全球最大的零售合作伙伴。

与耐克、阿迪达斯形成稳定的合作关系后,滔搏开始进行品牌合作的多元化,先后与彪马、匡威、范斯、The North Face、添柏岚、亚瑟士、鬼冢虎、锐步、斯凯奇等品牌合作,通过自己的销售渠道销售该等品牌的产品。不过,由耐克和阿迪达斯为滔搏贡献的收入仍居高不下,2019财年(截至2月28日止)时占比高达87.4%。多品牌化战略的效果并不明显。

而在20年的发展积累后,滔搏的销售渠道已遍布中国30个省份的268个城市。据了解,截至2019年9月17日,滔搏有8372家直营门店以及1957家由下游零售商经营的门店。

市占率15.9%的行业龙头 由于顺应了国外运动鞋服品牌向中国持续渗透的时代潮流,滔搏花20年时间从无到有搭建起了如此庞大的销售网络。时至今日,若按照零售总额(包括增值税)计算,中国已成为了仅次于美国的世界第二大运动鞋服零售市场。

即使如此,中国仍是世界上运动鞋服零售市场增长最快的主要市场之一。据弗若斯特沙利文数据显示,2018至2023年,中国运动鞋服零售市场的零售总额将以10.7%的年复合增长率增至3923亿元。且同期的人均年消费支出将以12.2%的年复合增长率从168.7元提升至274.1元。由此可见,滔搏仍将受益于我国运动鞋服零售市场的增长。

从行业竞争来看,2018年时,滔搏以375亿元的零售额(包括增值税)成为中国运动鞋服零售市场的NO.1,市场占有率为15.9%,比第二名宝胜国际(03813)的市占率高出4.3个百分点。从行业集中度来看,市场中的前五大玩家所占市场份额为31.1%,行业集中度仍有提升空间。

事实上,若从广义上看,国内诸如安踏(02020)、李宁(02331)、361(01361)等运动鞋服品牌商也是滔搏国际的竞争者,但目前耐克、阿迪达斯等品牌在国内的高端路线中仍然有较强的统治力,与上述品牌有一定的差异化发展。

因此,与耐克、阿迪达斯形成良好合作,并已成为二者全球最大零售商的滔搏,与国内的品牌商相比仍有一定的竞争力。但应注意宝胜国际的追击,毕竟双方市占率仅有不到5%的差距。

推动业绩发展的逻辑在2019财年发生变化 作为以直营为主的线下零售商,影响业绩的要素包括门店净增数量、单门店的平均销售额、以及运营费用控制。

发现,滔搏自2019财年以来的门店关闭数量大幅增加,导致门店的净增数量缩水严重。

2019财年时,滔搏新开门店1415家,关闭1374家,相当于每天关闭3.76家门店,以致净增门店仅有41家。且门店倒闭潮延续至截至2019年5月31日止的三个月(即2020财年第一季度),该时间内,滔搏关闭门店268家,新开门店仅有139家,导致净增门店数量为减少129家。所有的直营门店也从去年同期的8589家下滑至8214家。

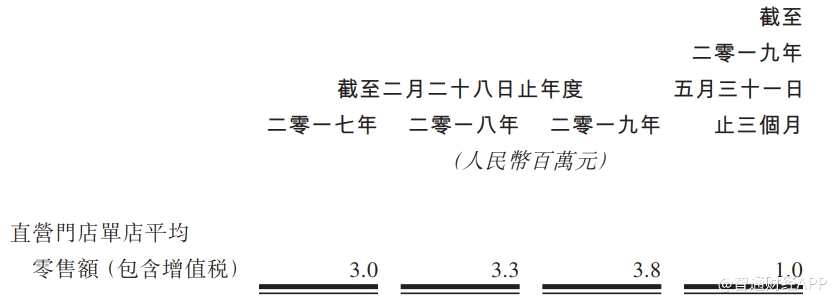

零售门店如此密集的关闭,并不是一个好兆头,但发现,滔搏的单店平均销售额却是逐渐增加的,从2017财年的300万元增至2019财年的380万元。且2020财年第一季度为1百万元,相当于全年400万元,说明在这三个月内,直营门店的单店销售额同比也是增长的。

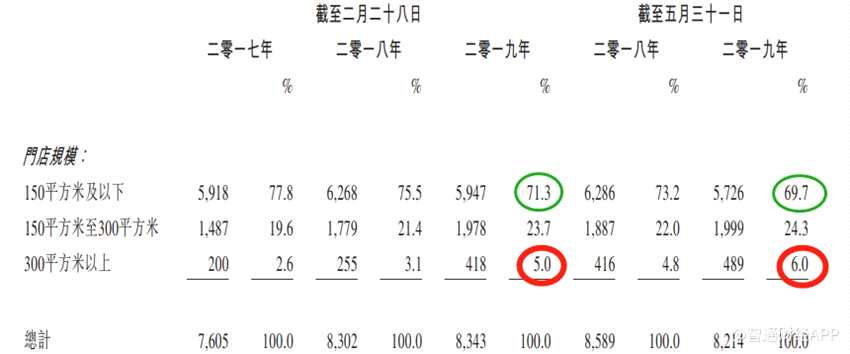

门店的净增数量显示滔搏扩张疲软,但单店销售额却仍处于增长之中,为何会出现这样的矛盾?原因便在于,滔搏通过缩减较小规模的门店,扩大较大规模门店的比例,并在较大规模门店中实行多品牌策略,从而带动单门店零售额的提升。

2019财年时,150平方米及以下的门店数量占比为71.3%,同比下降4.2个百分点,但150平方米至300平方米、以及300平方米以上门店的占比均有所提升,且提升的值明显大于2018财年。与此同时,截至2019年5月31日时,该趋势仍在继续保持。

这说明,2019财年以来,驱动滔搏业绩增长的动力与2017、2018财年是有明显差别的。在2017、2018财年中,业绩的增长主要依靠门店的扩张,新增门店分别为621、697家。但自2019财年开始,其业绩的驱动逻辑不是新增门店,而是关闭表现较差的小门店,在大门店中实行多品牌化策略以实现收入的稳步增长。

那为何在2019财年时,驱动业绩增长的逻辑发生了变化?原因很简单,由于耐克、阿迪达斯两个主品牌定位高端,但2018年国内经济低迷,导致该两大品牌的销量受到了影响。为扭转颓势,滔搏在较大的门店中进行多品牌策略,其它品牌则相对中低端,由刚需带动使得需求上升,从而对冲了主品牌业绩增速的下滑。

发现,在2019财年以及2020财年第一季度中,主品牌收入占比相较上一年有明显回落,而其他品牌的收入占比则有明显提升。2019财年时,其他品牌的收入占比为12.6%,提升2个百分点,2020财年第一季度时,其他品牌的收入占比为11.2%,提升1.7个百分点。

而在运营费用控制方面,虽然滔搏的发展受到一定宏观经济的影响,但运营费用得到合理控制。2017财年时,滔搏的经调整净利润率为7.09%,2018财年时由于毛利率的下滑以及新开店铺的增多以致一般行政开支费用提升,从而使得经调整净利润率下降至6.8%,但至2019财年时,在毛利率稳定的情况下,门店的缩减节省了一般行政开支,使得经调整净利润率上升至6.9%。

因此,在宏观经济低迷的情况下,滔搏通过业务发展的逆周期调节以及运营费用的合理控制实现了业绩的稳定增长。2017-2019财年,收入、经调整净利润均录得超过20%的年复合增速。

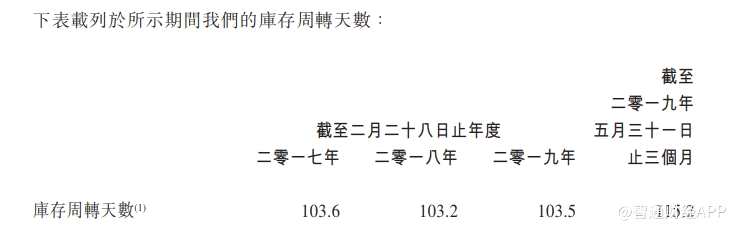

从存货周转指标来看,逆周期调节的策略并未对存货周转有所影响。2017-2019财年,库存周转天数维持在103天,2020年一季度上升至115.2天则是因为筹备春夏销售而进行的采购。至2019年7月30日时,2020年一季度时的库存已使用了45.3%。

滔搏的估值逻辑

整体来看,在受到宏观经济低迷的影响时,滔搏采取了逆周期调节策略,关闭低效能门店的同时在较大门店中采取多品牌销售模式以对冲主品牌业绩的增速下滑,从而实现收入、利润的持续增长。

不过,在保持业绩稳定增长的同时,滔搏的负债也进一步加大。2019财年时,滔搏的资产负债率为87.98%,同比提升近14个百分点,虽然2020财年一季度降低至84.2%,但仍处于较高的负债水平。

面对业绩稳增但负债较高的滔搏,应该怎样给其估值?据了解,滔搏此次将将发售9.3亿股股份,发售价8.5港元,募集资金79.05亿港元。而此次上市后,百丽国际将持有滔搏85%的股权,剩余15%为公众持股。

因此,以8.5港元每股定价,滔搏上市后的市值为527亿港元,对应2019财年的PE为21.32倍,若滔搏国际接下来的两年中仍能保持20%的净利润增速,则对应2020财年、2021财年的PE为17.77倍,14.81倍。

对比滔搏的竞争对手宝胜国际,该股近三年来的PE中位值为15倍,最高值为28倍。因此,以8.5港元每股的价格上市,滔搏的估值并不算低估,而是处于合理区间。鉴于滔搏的龙头地位以及短期内的确定性,相信市场会给予一定溢价。但就中期而言,多品牌策略在已有门店中的渗透效用会逐渐递减,到时要依靠新店的扩展才能保证滔搏继续维持高增长。

值得一提的是,对滔搏估值不适用于与安踏、李宁这样的品牌商相比,因为驱动利润增长的逻辑不同,安踏、李宁是通过品牌实现高净利,但滔搏是通过高负债、高周转实现扩张,即走运营路线。

但由于滔搏与耐克、阿迪达斯的良好合作,在中国的中高端运动鞋服市场未被国产替代以及该市场仍是增量竞争之前,滔搏在该市场中仍具一定竞争力。

关键词:

审核:yj127

编辑:yj127

品牌,2019,业绩,市场,年时