首日暴涨218.5% 周鸿祎旗下又一公司港股上市!

来源: 东方财富研究中心

作者:正逸

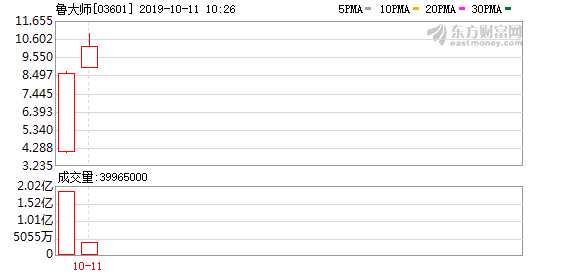

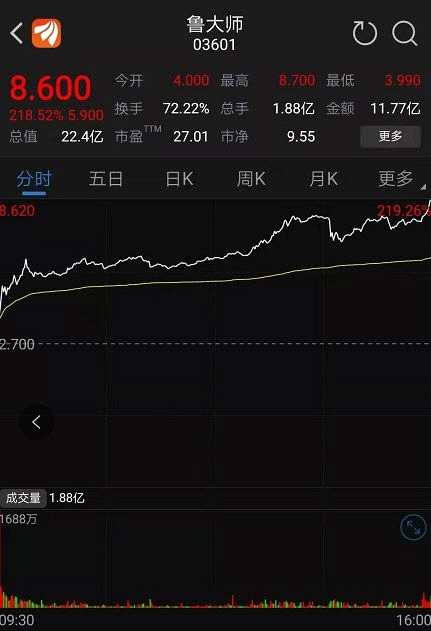

摘要: 10月10日,鲁大师于港股上市,首日股价高开48.15%后直线拉升。截至收盘,公司股价为8.60港元,当日涨幅达218.52%,市值飙涨至22.4亿港元。鲁大师此次共发行6000万股,发售价为每股2.

10月10日,鲁大师于港股上市,首日股价高开48.15%后直线拉升。截至收盘,公司股价为8.60港元,当日涨幅达218.52%,市值飙涨至22.4亿港元。鲁大师此次共发行6000万股,发售价为每股2.70港元,获得了277倍超额认购。

与此同时,作为鲁大师大股东的三六零股价也同步大涨,10月10日收报24.31元,涨幅达4.11%。

与此同时,作为鲁大师大股东的三六零股价也同步大涨,10月10日收报24.31元,涨幅达4.11%。

招股书显示,股权结构中360科技系鲁大师第一大股东,股权占比达41.37%;现任鲁大师CEO田野为第二大股东,占比27.67%;嵩恒网络占比为23.64%,为第三大股东。

在此次上市之前,公司曾两次尝试港股上市未果。2018年9月,鲁大师向港交所正式递交上市申请,但六个月后失效;2019年3月21日,鲁大师再次向港交所递交招股书,拟于香港主板上市,后依旧无果。有分析称原因主要有盈利来源单一,过于依赖360集团等。

短期获利盘兑现压力大?

尽管上市首日大涨,富途证券则表示,由于鲁大师发行规模仅7亿港币市值,流通盘足够小,同时上市前的早期股东为高额溢价认购,基石投资者占比高达35.8%,亦有超额配售权,保发行成功的动力强,同时基本面无过于重大瑕疵,公司知名度高,因此炒作预期强,不过短期涨幅巨大,估值上升较高,预计短期获利盘兑现压力较大。

鲁大师是中国最大的个人电脑及智能手机硬件和系统评测及监控解决方案供应商。2016年至2018年,公司营业收入分别为6981.2万元、12256.1万元、32026.6万元;净利润则为6039.1万元、10244.1万元、15950.4万元。而今年前四个月,公司的营收和净利分别为11366.4万元和5801.7万元。

市场分析表示,由于目前手机网民占整体网民比例逐年攀升,硬件评测与系统优化的战场向手机端转移,在此情况之下鲁大师逐渐对业务进行扩展,包括2015年1月开始智能配件销售,2017年8月开始经认证二手及原厂智能手机销售,2018年11月推出其他电子设备销售业务。不过招股书显示,鲁大师电子设备销售业务毛利贡献有限且波动明显,报告期内,该业务毛利率分别为1.7%、7.5%、3%、1%和2.4%,而该业务成本占了总销售及服务成本的近八成。

市场分析表示,由于目前手机网民占整体网民比例逐年攀升,硬件评测与系统优化的战场向手机端转移,在此情况之下鲁大师逐渐对业务进行扩展,包括2015年1月开始智能配件销售,2017年8月开始经认证二手及原厂智能手机销售,2018年11月推出其他电子设备销售业务。不过招股书显示,鲁大师电子设备销售业务毛利贡献有限且波动明显,报告期内,该业务毛利率分别为1.7%、7.5%、3%、1%和2.4%,而该业务成本占了总销售及服务成本的近八成。

周鸿祎旗下第三家上市公司

随着鲁大师在港股市场成功上市,其将成为继A股三六零、美股360金融后,第三家周鸿祎旗下的上市公司。

资料显示,鲁大师原名“Z武器”,由创始人鲁锦在2008年推出。2009年7月,其正式更名为“鲁大师”,当时是一款检查并尝试修复硬件的软件。随后三六零科技全资附属公司奇虎科技在2010年将其收购,鲁大师软件业务作为奇虎科技的部门运营。据报道,2011年鲁锦离开鲁大师,鲁大师随即由360的一个部门经理管理运营。2014年6月,周鸿祎委派得力干将田野接管鲁大师。

2013年,鲁大师推出移动版,并在2014年与奇虎科技分离。招股书显示,鲁大师主要运营公司成都奇鲁在2014年11月成立,上市实体360鲁大师控股有限公司则成立于2018年2月,注册地为开曼群岛,主要从事投资控股。

软件产品“鲁大师”是一个专门为PC和智能手机提供硬件和系统评测及监控的软件。鲁大师PC版本于2007年推出,后扩展至手机。该公司利用用户流量通过广告和游戏变现,并通过电子设备销售实现扩张。

公司数据显示,2019年4月,其产品月活跃用户约为1.253亿人,其中工具软件月活跃用户为1.204亿人,游戏库月活跃用户为490万人。分地域看,来自中国的月活跃用户为1.038亿人,面向海外市场产品的月活跃用户为2150万人。

根据弗若斯特沙利文提供的数据,截至2018年底,鲁大师在国内的个人电脑及移动设备每月活跃用户的市场份额分别为98.8%及58.9%。360鲁大师拥有广泛的用户基础,截至2019年4月,公司产品的每月活跃用户约为1.25亿人,包括工具软件的每月活跃用户1.2亿人及游戏库的每月活跃用户490万人。

广告业务依赖大

鲁大师的营业收入来源主要有三个方面。一是线上广告服务,这是目前占比较大的业务,2018年营收1.75亿人民币,占总收入比重54.5%;二是线上游戏业务,2018年营收4288.9万元人民币,占比13.4%;三是电子设备销售业务也是近三年增长最快的业务,从2016年的40.8万增长到2017年的231.7万元人民币,2018年再突飞猛进到过亿的业务体量,占比也从0.6%提升至32.1%。

有市场观点认为,公司对广告服务业务的依赖过大。招股书显示,2016年至2019年前四个月,来自线上广告服务的收入分别为6680万元、9770万元、1.74亿元和6523万元,分别占总收入的95.7%、79.7%、54.5%和57.4%。

艾瑞咨询分析师称,鲁大师更像一个流量分发平台,基于PC与手机流量做传统广告商生意,鲁大师与其他优化跑分软件均面临互联网红利减少、流量获取难等问题,鲁大师脱离三六零独立上市,是否会后续乏力,还有待进一步观察。

仅供投资者参考,不构成投资建议

(文章来源:东方财富研究中心)

关键词:

审核:yj149

编辑:yj127

大师,公司,用户,上市,业务