千亿债务压顶 雅居乐拟分拆雅城赴港上市 二代登场或存利益输送风险

来源: 金融投资报

作者:梅婧

摘要: 意料之中,短债海外债双重重压下的雅居乐再次拆分上市!日前,雅居乐持有93.35%权益的雅城集团提交赴港招股书,计划集资3亿至4亿美元。

意料之中,短债海外债双重重压下的雅居乐再次拆分上市!

日前,雅居乐持有93.35%权益的雅城集团提交赴港招股书,计划集资3亿至4亿美元。一旦成功上市,其将成为继雅生活、景业名邦后的又一雅居乐系资本运作平台。

毫无疑问,在房地产行业资金紧张的大背景下,雅城集团的上市有利于缓解融资压力。

但《金融投资报》记者发现,在雅城集团看似光鲜的背后,其收入对母公司的严重依赖及其间复杂的股权关系可能导致的利益输送风险亦不可忽视。

1

过度依赖单一大客户

作为背靠雅居乐大旗下的绿色生态人居服务商,雅城集团的业绩甚称靓丽。

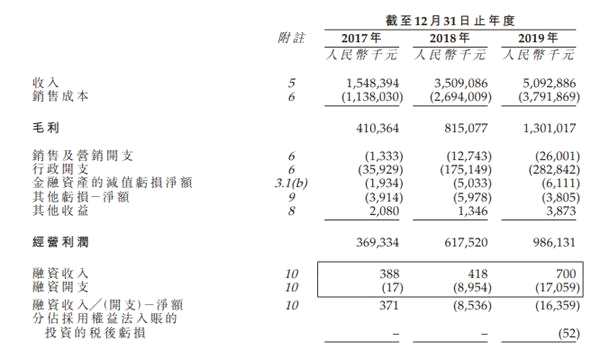

招股书显示,2017年、2018年及2019年,雅城收入分别为15.48亿元、35.09亿元及50.92亿元,年复合增长率高达81.4%;年内利润则分别为2.64亿元、4.90亿元及8.22亿元,年复合增长率为76.3%。

然而,靓丽业绩背后是雅城集团与母公司雅居乐之间的较大关联性。

然而,靓丽业绩背后是雅城集团与母公司雅居乐之间的较大关联性。

2017年至2019年,雅居乐集团及其他关联方分别贡献该公司总收入的99.4%、91.1%及78.9%,收入分别为15.29亿元、31.95亿元和40.16亿元。

而独立第三方的占比仅为0.6%、8.9%和21.1%,收入则分别为880万元、3.1亿元和10.76亿元。

尽管雅城集团在尽量降低其对母公司的依赖,但高达78.9%的依赖度风险不可谓不高。即使第三方的收入占比亦在快速增加,然短期看仍是杯水车薪。

尽管雅城集团在尽量降低其对母公司的依赖,但高达78.9%的依赖度风险不可谓不高。即使第三方的收入占比亦在快速增加,然短期看仍是杯水车薪。

市场竞争也不可忽略。据弗若斯特沙利文数据,2019年,中国园林景观业前五名所占市场份额约3.70%,雅城排名第五,所占市场份额约0.29%;住宅精装前五名所占市场份额约1.26%,雅城排名第四,所占市场份额约0.10%。

换句话说,景观服务还是精装行业目前竞争十分激烈,而雅城集团优势地位并不突出。来自独立第三方的收入能否保持持续增长也是一个未知数。

也就是说,目前雅城集团的收入基本由母公司的需求所决定,过度依赖单一大客户的风险不容忽视。

2

股权结构复杂利益输送风险高

不仅仅是业绩,雅城集团背后的股权关系颇有看头。

据招股书披露的股权架构信息,股权结构较为复杂,背后实控人为陈氏家族,其通过陈氏家族信托等境外架构控股公司。

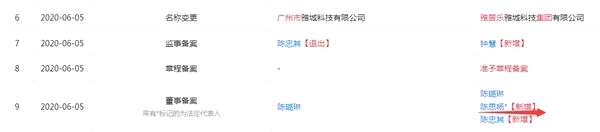

另外要注意的是,经历一系列资产整合后,雅城集团到今年5月才正式成立,从6月起,又开始大刀阔斧变更注册资金、董事、项目类别等基本信息。这距雅城集团递交招股书仅两个月。

(图据企查查)

(图据企查查)

其中,陈思杨于6月5日新增董事,为雅城集团法定代表人,其还同时担任经理。公开资料显示,陈思杨是雅居乐集团创始人陈氏兄弟中陈卓雄的儿子。

企查查显示,陈思杨还是雅城集团的最终受益人。

(图据企查查)

(图据企查查)

这一点在资本市场似曾相识。

雅居乐旗下的另一家上市公司——景业名邦,创始人陈思铭是雅居乐集团实控人陈氏兄弟中陈卓贤的儿子。

在业内人士看来,景业名邦几乎是被雅居乐集团及陈氏家族一举托进资本市场,其业绩对集团依赖性也极大。

比如2018年,景业名邦名下物业开发与销售实现营业收入12.46亿元,基本上来自位于广州从化的景业荔都项目,还凭此实现了超高的毛利率。

“家族控股的各个企业间往来频繁,很好做生意,尤其是对二代控股的公司来说,很容易从在集团公司中身居高位的亲戚们手上获得项目。甚至,其间的关联交易,各种利益输送也很容易,还不容易被监管。”一位不愿透露姓名的分析人士表示:“如果公司上市了,还可以通过各种挪腾、关联交易来调节业绩。”

无论是景业名邦还是雅城集团,可以看出,雅居乐通过一系列资本运作手段,将二代陆续推上台前。

3

雅居乐集团负债高台

对房地产企业来说,拆分上市有利于融资和业务扩展,如果行情好股价大涨,还能为股东身家增砖添瓦。雅居乐亦是如此,但仍不能掩饰其负债高台的窘境。

伴随着近年来的大肆扩张,雅居乐总负债逐年攀升,从2016年的875.70亿元上升至2019年的2078.95亿元,其中,同期流动负债则从552.52亿元上升至1476.68亿元。

据2019年年报,雅居乐有息负债共966.7亿元,其中1年内需偿还的短期借款达422.97亿,同期雅居乐现金及等价物为335.51亿元。

另外,雅居乐在2019年还发行了14亿美元的优先永续资本证券。据统计,这一数字相当于当年国内所有房企发行美元债永续规模的1/3。

债务重压下,雅居乐的业绩增长不容乐观。

2019年年报显示,公司2019年的营业收入为602.39亿元,同比增加7.3%;毛利183.6亿元,创近三年新低。

对此,分析人士称,2019年收入疲软与2018年初海南房地产限购有极大关系。众所周知,房地产利润主要是项目结转收入,从周期看基本在两年左右,2010年业绩将会明显好转。

但长期看,房地产行业的红利已经结束,雅居乐也难现当年靠海南楼市一战成名的辉煌。

因此,雅城集团的上市是雅居乐集团的重要落子,即是其多元化战略的重要布局,也是拓宽融资的重要手段。

然无论未来如何,即将到期的短期债务才是雅居乐的当务之急。

从最近债务到期情况看,“17雅居01”将于7月12日到期,规模30亿元;“16雅居01”将于7月29日到期,规模9.7亿元。此外,该集团旗下广州雅居乐年内也将有17.77亿元债券到期。

雅城集团能否成功上市?上市后能否缓解资金困境?我们拭目以待!

(文章来源:金融投资报)

关键词:

审核:yj115

编辑:yj127

雅居乐,集团