国泰君安:11月港股策略及行业观点

来源: 国泰君安

作者:佚名

摘要: 港股策略疫苗取得积极进展,强化顺周期配置逻辑。市场对明年经济复苏和通胀的预期增强,资金开始回流风险资产,并推高无风险利率。

港股策略

疫苗取得积极进展,强化顺周期配置逻辑。市场对明年经济复苏和通胀的预期增强,资金开始回流风险资产,并推高无风险利率。向前看,无风险利率上行抑制了科技股的估值扩张空间,叠加政策风险影响,短期内要警惕科技股回调风险。四季度市场风格从“流动性驱动”转为“估值+基本面驱动”。叠加当前价值股对比成长股估值处于历史低位,盈利有望改善的周期股将会是11月投资的主要方向。

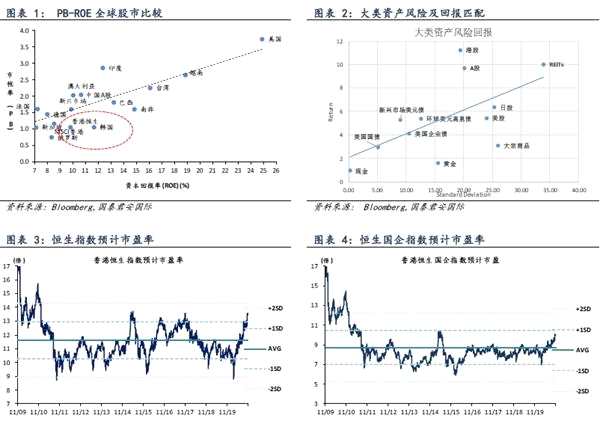

1) 估值及表现:截至11月18日,过去一个月,恒生综合指数收报26544点,上涨8.16%,从大类资产风险及回报匹配观察,港股和A股性价比显着高于其他资产。但纵向比较,恒生指数和国企指数动态市盈率处于历史偏高水平。盈利角度看,恒生指数和恒生国企指数预期EPS有一定触底迹象。

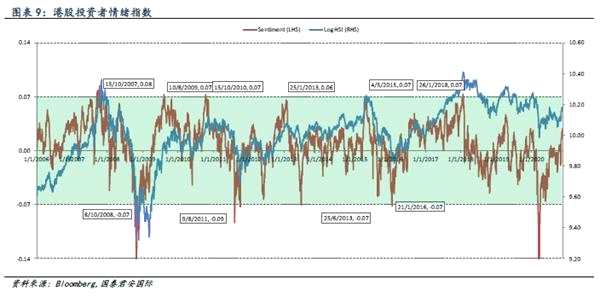

2) 市场情绪指数:港股市场情绪指数显示, 当前整体市场偏向乐观,市场情绪回到年初水平。但是市场情绪指数仍在合理范围内,并未出现过度乐观情况。

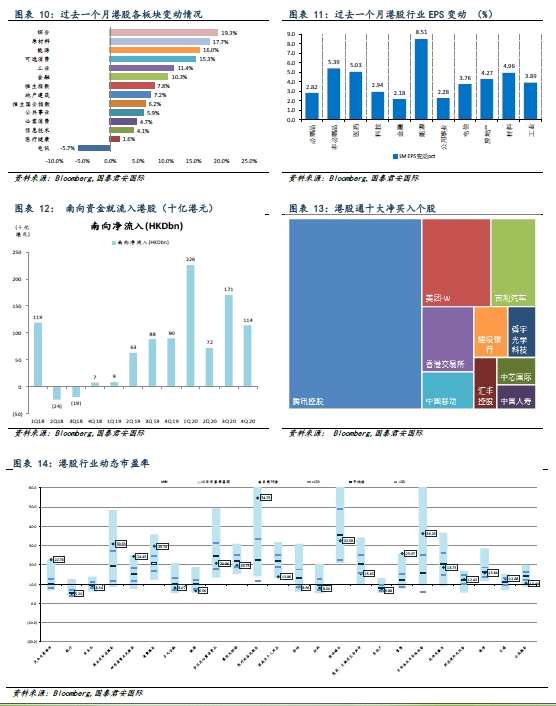

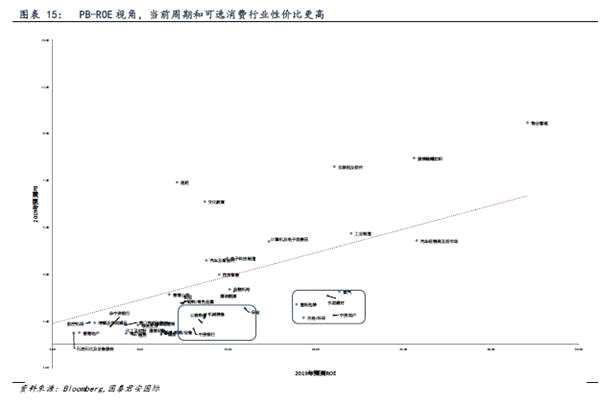

3) 板块估值及南向资金流向:截止11月18日,过去一个月恒生行业指数中,领涨板块为综合企业、原材料、能源,领跌板块为电信。资金流向方面,港股通资金主要流入互联网和金融,流出新能源汽车及医药。估值上,目前周期行业估值偏低,消费服务等弱周期行业估值偏高。PB-ROE视角,当前周期和可选消费股性价比更高。

行业观点

银行:(分析师:王玟晓)社融、政策导向及利率将回归常态化,银行业不良率生成放缓,各大行息差企稳。在宏观经济环境复苏之际,预计银行行业整体估值修复可期。行业首推: 招商银行(3968.HK)。

新能源:(分析师:王旻楠)今年下半年抢装潮导致上游供给紧缺,供应链高景气度预计可于短期内持续。政策方面,十四五规划或将出台对可再生能源发电比例的要求,提振未来五年装机量。存量补贴如可按预期通过发债方式筹款发放,则可大幅改善下游公司现金流,带来估值修复契机。行业首推:龙源电力(00916.HK)。

建材:(分析师:赵欣玥)10月固投和基建投资保持增长,房地产开发投资增速稳中有升,预计四季度固定资产投资大概率保持增长态势,水泥需求确定性较高。此外,挖掘机销量仍增加,东北地区、浙江中南部、江苏、江西部分地区水泥价格通知上调,水泥企业盈利能力有望维持在较高水平。行业首推: 中国建材(3323.HK)。

估值及表现

截至11月18日,过去一个月,恒生综合指数收报26544点,上涨8.16%,恒生国企指数收报10640,上涨6.63%,恒生科技指数收报7972点,上涨5.30%。

全球市场横向比较,港股性价比较高。从PB-ROE角度分析发现,当前新兴市场和越南市场估值匹配较好,香港股市和韩国股市可能被低估。从大类资产风险及回报匹配观察发现,港股和A股性价比显着高于其他资产。

纵向比较,恒生指数和国企指数动态市盈率处于历史偏高水平。截至11月18日,恒生指数动态市盈率PE为13.6x,高于其近10年均值11.6x和正一倍标准差13.0x。恒生国企指数动态市盈率PE为10.0x,高于其近10年均值8.7x,但低于正一倍标准差10.5x。

AH溢价指数钟摆效应,H股估值回归。10月末,港股AH溢价指数一度达到历史高位150%。我们曾在10月30日的《策略周报:“十四五”规划利好六大板块》中提出,根据以往经验,港股A/H溢价指数具备“钟摆效应”,一旦达到历史极端水平,最终将回归均值。意味着,资金有望加速流入港股,推高港股估值。其次,当前恒生指数股息率为2.8%,处于历史均值以下极端水平。

市场情绪指数

市场情绪指数

港股市场情绪偏向乐观,但是仍具备理性。港股市场情绪指数显示, 当前整体市场偏向乐观,市场情绪回到年初水平。但是市场情绪指数仍在合理范围内,并未出现过度乐观情况。

板块表现及资金流向

板块表现及资金流向

过去一个月,恒生行业指数中,领涨板块为综合企业、原材料、能源涨幅分别为19.3%、17.7%、16.0%,领跌板块为电信行业,跌幅-5.7%。

港股通净流入881.80亿元港元,资金主要流入互联网和金融。截至11月18日,从十大活跃成交股的数据看,过去一个月资金主要流入板块为互联网和金融,主要流出板块为新能源汽车及医药。南向资金净买入十大个股为腾讯控股、美团、吉利汽车、港交所、中国移动、建设银行、舜宇光学科技、汇丰控股、中芯国际、中国人寿。净卖出十大个股为比亚迪股份、信义光能、药明生物、中国生物制药、中古太平、微创医疗、神州租车、比亚迪电子、万州国际、招商银行。

周期行业估值偏低,消费服务等弱周期行业估值偏高。估值上看,截止11月18日,港股行业动态市盈率PE估值分化。但多数行业估值低于过去10年的均值。其中,能源、保险、医药、房地产、资本品、公共服务等周期类行业估值处于历史低位。相反,医疗器械、半导体、消费服务、物业管理等行业估值高于历史均值。

PB-ROE视角,当前周期和可选消费股性价比更高。分行业看,银行、保险、机械s设备、有色、水泥建材、燃气、水务环保、地产等周期性较强的行业相对更健康。

PB-ROE视角,当前周期和可选消费股性价比更高。分行业看,银行、保险、机械s设备、有色、水泥建材、燃气、水务环保、地产等周期性较强的行业相对更健康。

投资建议

投资建议

四季度市场风格从“流动性驱动”转为“估值+基本面驱动”,顺周期是短期投资的主要方向,谨防科技股回调风险。叠加疫苗取得积极进展,强化顺周期配置逻辑。市场对明年经济复苏和通胀的预期增强,资金开始回流风险资产,并推高无风险利率。向前看,无风险利率上行抑制了科技股的估值扩张空间,叠加政策风险影响,短期内要警惕科技股回调风险。四季度市场风格从“流动性驱动”转为“估值+基本面驱动”。叠加当前价值股对比成长股估值处于历史低位,盈利有望改善的周期股将会是11月投资的主要方向。

我们建议投资者关注三条主线:

1) 周期驱动盈利改善:疫苗取得积极进展,强化顺周期配置逻辑。中国10月PPI-CPI剪刀差进一步回升(扩大)。传统中上游企业利润率靠PPI和CPI剪刀差决定。当剪刀差扩大时,代表上游利润率上升。建议关注相关行业:银行、保险、煤炭、汽车、纺织服装。

2) 政策驱动行业景气度上升:“十四五”规划下,新基建+科技创新,带来的设备投资的朱格拉周期。相关行业:环保新能源、先进制造、电子设备、5G、生物医药。

3) 美元贬值周期。美国流动性泛滥,但中国货币政策正常化。中美利差处于历史高位,高利差之下利好人民币。关注受益于人民币升值的行业。相关行业:航空、消费、能源、原材料加工等。

行业观点

行业观点

TMT:(分析师:陈扬)市监局、网信办等部门准备整顿互联网平台行业,相关互联网平台公司近期上升空间有限,非平台型互联网龙头企业有望受益。行业首推: 腾讯(700.HK)、中芯国际(981.HK)。

银行:(分析师:王玟晓)社融、政策导向及利率将回归常态化,银行业不良率生成放缓,各大行息差企稳。在宏观经济环境复苏之际,预计银行行业整体估值修复可期。行业首推: 招商银行(3968.HK)、建设银行(939.HK)。

消费:(分析师:施亚莹)在国内大循环,国内国际双循环的背景下,对消费行业长期增长持乐观态度,建议可关注受疫情冲击后逐步复苏的可选消费板块。行业首推: 安踏体育(2020.HK)。

新能源:(分析师:王旻楠)今年下半年抢装潮导致上游供给紧缺,供应链高景气度预计可于短期内持续。2021年陆上风电和光伏发电全面进入平价时代,虽补贴不再,但庞大的平价项目储备量预计仍将支撑国内2021年光伏风电装机量增长。政策方面,十四五规划或将出台对可再生能源发电比例的要求,提振未来五年装机量。存量补贴如可按预期通过发债方式筹款发放,则可大幅改善下游公司现金流,带来估值修复契机。行业首推:龙源电力(00916.HK)。

地产:(分析师:曾新芫)“三道红线”融资新规对房企融资环境产生持续影响,政策短期较难有放松空间。目前地产行业12个月预计市盈率在历史均值以下水平,估值处于相对低位,短期板块预计维持震荡。后续建议重点关注四季度规模房企销售目标完成情况以及降杠杆成效。建议关注: 龙湖(00960.HK)。

物业管理:(分析师:曾新芫)近期物业管理板块继续回调,12个月预计市盈率降至历史均值以下水平,随着未来更多物业新股的上市,板块估值根据母公司实力以及管理物业类型的不同持续分化。目前市场主流物管企业20/21年预期平均市盈率基本在35/25倍水平,估值合理。虽短期波动,但中长期优质物管企业仍存在广阔的发展空间。建议长期关注并逢低买入业绩增速预期较高的物业股。行业首推: 碧桂园服务(06098.HK) 。

建材:(分析师:赵欣玥)10月固投和基建投资保持增长,房地产开发投资增速稳中有升,预计四季度固定资产投资大概率保持增长态势,水泥需求确定性较高。此外,挖掘机销量仍增加,东北地区、浙江中南部、江苏、江西部分地区水泥价格通知上调,水泥企业盈利能力有望维持在较高水平。行业首推: 中国建材(3323.HK)。

(文章来源:国泰君安)

关键词:

审核:yj115

编辑:yj127

均值