中国建世界最大基因库正式启用 五股暴利可期

摘要: 第1页:世纪最大的综合基因库正式启动第2页:达安基因:服务类产品收入大幅提升积极布局基因诊断第3页:北陆药业:业绩符合预期转型服务坚定布局第4页:迪安诊断:上半年业绩高速增长渠道整合及实验室第5页:安

世纪最大的综合基因库正式启动达安基因:服务类产品收入大幅提升 积极布局基因诊断北陆药业:业绩符合预期 转型服务坚定布局迪安诊断:上半年业绩高速增长 渠道整合及实验室安科生物:参股希元生物 精准医疗再下一城荣之联:投资车联网和基因测序云平台 拓展未来空间

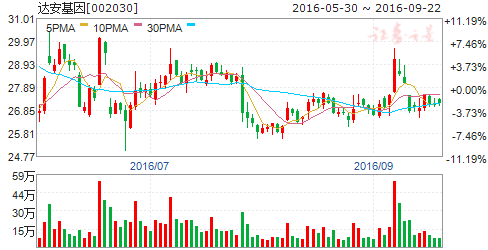

达安基因

达安基因:服务类产品收入大幅提升 积极布局基因诊断

达安基因 002030

研究机构:华金证券 分析师:徐曼 撰写日期:2016-09-01

投资要点事件:公司发布2016年半年报,2016年1-6月公司实现营业收入7.89亿元,同比上升25.81%,归母净利润6427万元,同比上升6.64%,EPS为0.09元。

服务类产品收入大幅提升,期间费用控制良好:分产品看,公司2016年1-6月试剂类产品实现收入3.11亿,占比39.49%(去年同期为39.89%)同比上升24.62%;仪器类产品实现收入1.14亿元,占比14.46%(去年同期为27.81%),同比下降34.52%;服务收入3.45亿元,占比43.76%(去年同期为30.89%),同比上升78.37%。公司服务类收入大幅增长,主要是公司医学独立实验室的检测业务开始为公司贡献业绩。从费用率情况看,公司2016年1-6月销售费用率、管理费用率和财务费用率分别为16.56%(+0.37PCT)、16.04%(+0.13PCT)及1.79%(+0.46PCT),公司费用率情况稳定,费用控制良好。

定位精准医疗,布局基因诊断:2014年11月,公司胎儿染色体非整倍体21三体、18三体和13三体检测试剂盒(半导体测序法)及基因测序仪获得医疗器械注册证,是国内少有的取得二代测序仪器及试剂注册的厂商。该产品主要用于无创产前筛查,目前我国基因测序市场发展仍不成熟,但个性化基因诊断是未来分子诊断的一大发展方面,我们认为公司率先进入国内基因诊断蓝海市场,未来发展空间极大。

率先发展医学独立实验室,已为公司贡献业绩:公司独立实验室的客户主要是以二级以下的医院为主,目前共有广州、成都、上海、合肥、南昌、昆明、泰州、济南等8个体外诊断实验室,2016年上半年,医学独立实验室营业收入比上年同期增长50.41%,各个实验室的运营状况得到不断改善,有望为公司进一步贡献利润。

涉足医院投资,产业链进一步完善:2014年4月,公司与中大控股共同投资设立中山大学医院投资管理集团有限公司,开始涉足医院投资。2015年8月,公司与巴中市恩阳区人民政府签署了《巴中市恩阳区人民医院合作框架协议》,双方拟共同出资成立恩阳区人民医院项目管理公司,负责巴中市恩阳区人民医院建设项目。

2015年12月,公司与贵州省凯里市人民政府签署医院项目合同,成立项目管理公司建设凯里市三级甲等综合医院项目。布局医院是公司全产业链发展战略的重要举措,未来公司倾向于投资公立医院,进一步深入医疗服务领域。

投资建议:我们预测公司2016年至2018年每股收益分别为0.18、0.22和0.31元,给予增持一A建议,6个月目标价为28.8元,相当于2016年160倍的动态市盈率。

风险提示:政策风险、行业竞争加剧、产品研发不达预期

世纪最大的综合基因库正式启动达安基因:服务类产品收入大幅提升 积极布局基因诊断北陆药业:业绩符合预期 转型服务坚定布局迪安诊断:上半年业绩高速增长 渠道整合及实验室安科生物:参股希元生物 精准医疗再下一城荣之联:投资车联网和基因测序云平台 拓展未来空间

北陆药业

北陆药业:业绩符合预期 转型服务坚定布局

北陆药业 300016

研究机构:国泰君安 分析师:丁丹 撰写日期:2016-08-29

投资要点:

维持增持评级。公司公告2016年半年报,实现营业收入2.71亿元,同比减少0.10%,归母净利润5670万元,同比增长2.10%,符合我们业绩前瞻的预期。公司后续有望全面转型肿瘤诊疗服务企业,同时投资收益显现,维持2016-2018年EPS 预测0.10/0.49/0.60元,维持目标价31.97元,维持增持评级。

主业平稳,细胞治疗受影响较大。母公司口径营收增长3.75%,净利润增长10.99%,其中对比剂实现销售收入2.11亿元,增长4.25%;中药品种九味镇心颗粒销售持续下滑,减少36.71%;降糖类产品实现销售收入1971万元,增长59.39%,预计未来有望保持快速增长。细胞治疗子公司中美康士受政策影响较大,业务开展有所停滞,2016年H1实现销售2627万元,同比减少25.82%,预计全年大概率无法完成业绩承诺。

短期政策冲击较大,长期发展战略明确。参股公司世和基因为国内肿瘤个性化用药领军企业,近期完成B 轮融资价值凸显,资本助力其业务蓬勃发展,作为国内最早推出ctDNA 液态活检产品的企业之一,借助上市公司渠道优势,市场占有率有望提升。细胞治疗子公司中美康士具备一定品牌和渠道价值,其控股子公司北京纽塞尔"微移植"技术不受政策影响,发展速度较快。上市公司资本实力提升,外延布局有望提速,我们预计其将继续加大投入,全面转型肿瘤诊断、治疗服务公司,并有望与现有主业高度协同。董事长及高管已多次增持,彰显长期发展信心。

风险提示:监管政策的不确定性。

世纪最大的综合基因库正式启动达安基因:服务类产品收入大幅提升 积极布局基因诊断北陆药业:业绩符合预期 转型服务坚定布局迪安诊断:上半年业绩高速增长 渠道整合及实验室安科生物:参股希元生物 精准医疗再下一城荣之联:投资车联网和基因测序云平台 拓展未来空间

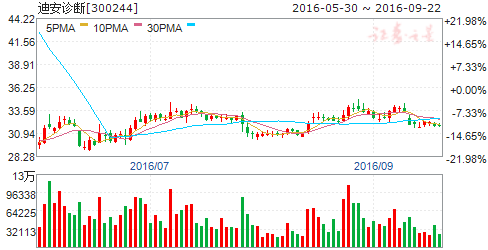

迪安诊断

迪安诊断:上半年业绩高速增长 渠道整合及实验室

迪安诊断 300244

研究机构:东北证券 分析师:高建 撰写日期:2016-08-19

迪安诊断发布2016年半年报:公司2016年上半年实现营业收入16.3亿,同比增长100%;实现归属母公司净利润1.36亿,同比增长52%;扣非后净利润1.31亿,同比增长54%。Eps为0.25元。同比增长38.89%。诊断服务业务增长稳健,布点快速增多。

诊断服务实现营业收入6.8亿元,较上年同期增长30.46%。截至2016年5月公司在运营实验室26个,预计2016年有17家实现盈利,覆盖20多个省份和地区,今年新建的第三方实验室遍及江西、宁夏、内蒙、新疆、四川、福建等地,预计今年新增实验室将达到10家,2016年末实验室网络布局将达到近30家。未来随着分级诊疗制度的推行、服务范围和深度的扩大,预计未来3年可以保持35-40%的增速。

诊断产品代理方面加大渠道商整合,跑马圈地。

诊断产品指IVD产品的代理销售服务,实现营业收入9.3亿元,较上年同期增长223.73%。除内生增长外,近年跑马圈地,加大渠道商整合,公司上半年陆续收购了新疆元鼎、云南盛时科华、内蒙古丰信医疗、陕西凯弘达等区域龙头体外诊断试剂、医疗检验设备代理商,在拓展了渠道区域的同时,合作建立第三方实验室,达到迅速全国扩张的效果,预计公司未来仍将在空白区域不断并购当地有优势的代理商,完成全国布局。

健康体检业务今年预计盈亏平衡,未来将逐渐贡献业绩。健康体检领域合资设立浙江韩诺健康,韩诺门诊,收购颐和健康及浙江美生,连锁化经营,定位中高端体检市场。实现营业收入1,262万元,较上年同期增长297.61%,预计今年实现盈亏平衡。

冷链物流业务出处于培育期,市场空间巨大。冷链物流上半年实现营业收入237.27万元,尚处于培育期。公司通过积累的专业物流团队与冷链物流运营体系、覆盖全国的物流网络,专注于生物制品、疫苗、血液制品、诊断试剂、临床样本、病毒微生物、CRO等生命科学领域为客户提供一站式冷链解决方案。当前公司的全资子公司深海冷链公司已率先获得第三方医疗器械存储与运输、疾控中心运输准运证以及“药品冷链物流运作规范”国家标准试点企业等资质,未来市场空间巨大。

公司在法医检验、基因测序、CRO等新型业务上不断推进,全面布局。分子诊断、质谱分析、图像识别等新科技在临床诊断领域得到了越来越广泛的应用,为疾病的早期筛查、确诊、治疗方案制定以及疗效评价提供了灵敏度更高,特异性更好,诊断效率更高,成本更低的解决方案。公司在司法鉴定方面设立司法鉴定中心和鉴定科学研究院,通过了国家级司法鉴定机构资质认证,具备完整和规范的质量管理体系。基因测序领域收购并增资博圣生物,设立转化医学研究院及杭州迪众生物,博圣生物是最早把免疫学筛查技术、高通量基因芯片技术和二代基因测序技术引入中国临床出生缺陷防控应用的公司,在母婴检测领域有独特的优势。公司同时借助第三方实验室丰富的数据资源,搭建大数据分析平台,进一步提供价值服务。公司还依据自身优势与杭州泰格合作建立CRO中心实验室,切入CRO服务领域,目前已有订单,未来随着CRO行业的增长,将为公司业务提供新的增量。

盈利预测:预计公司2016~2018年净利润分别为2.74亿、3.87亿、5.03亿,对应EPS0.5元、0.7元、0.91元。以昨日收盘价32.75元计算,对应PE分别为66、47、36倍,首次覆盖给与“增持”评级。

风险提示:

代理渠道拓展不达预期、第三方实验室业务发展不及预期、政策导向风险等。

世纪最大的综合基因库正式启动达安基因:服务类产品收入大幅提升 积极布局基因诊断北陆药业:业绩符合预期 转型服务坚定布局迪安诊断:上半年业绩高速增长 渠道整合及实验室安科生物:参股希元生物 精准医疗再下一城荣之联:投资车联网和基因测序云平台 拓展未来空间

安科生物

安科生物:参股希元生物 精准医疗再下一城

安科生物 300009

研究机构:西南证券 分析师:朱国广 撰写日期:2016-09-20

事件:公司拟出资3000万元对希元生物增资以获得希元生物的20%股权;拟出资1000万元受让希元生物的重组人肿瘤靶向基因—病毒株(ZD55-IL-24)及其所有研究的技术资料及专利成果。

参股希元生物,进军肿瘤靶向基因-病毒治疗。肿瘤靶向基因-病毒治疗是将抗肿瘤基因插入载体即肿瘤特异性增殖病毒,载体在肿瘤细胞内复制时抗肿瘤基因也能够同样增殖,从而实现靶向杀死肿瘤细胞。肿瘤靶向基因-病毒治疗既能克服基因治疗转染效率低、靶向性差、抗肿瘤基因表达量低的缺点,同时还能克服病毒疗法对肿瘤杀伤力不足的缺点,因此具有比单纯基因治疗或病毒治疗更好的疗效。希元生物董事长刘新垣院士于2001年在国际上首次提出肿瘤靶向基因-病毒治疗策略,近年来又提出双基因策略,是全球肿瘤治疗领域的重大突破。

此次公司购买的重组人肿瘤靶向基因—病毒株(ZD55-IL-24)是希元生物的重要技术成果,属于1类新药,目前处于临床前研究阶段。希元生物在肿瘤靶向基因-病毒治疗领域具有领先优势,双方合作能够实现优势资源共享,尽快推动技术转化成临床成果,从而扩大公司在肿瘤精准治疗领域的领先优势。

肿瘤精准治疗产业链持续扩张,龙头地位凸显。公司此次参股希元生物并受让其肿瘤靶向基因-病毒治疗技术标志着精准医疗产业链持续扩张,拥有了CAR-T、PD-1、肿瘤靶向基因-病毒治疗技术,拥有的肿瘤精准治疗产品线最齐全,是A股当之无愧的精准医疗龙头。在CAR-T细胞治疗领域,公司与博生吉合作,实体瘤的CAR-T细胞治疗技术处于领先地位,并延伸到白血病等非实体瘤领域,产品线布局最广。在PD-1抗体治疗领域,合作方礼进生物已完成PD-1抗体及工程细胞株开发,能与现有抗肿瘤疗法结合提高疗效,技术水平和研发进度在国内领先。希元生物的董事长刘院士更是在全球首次提出肿瘤靶向基因-病毒治疗策略,无论是理论还是技术都处于全球领先地位。坐拥三种最前沿的肿瘤精准治疗技术,公司未来很可能在肿瘤精准治疗领域取得重大突破。

盈利预测与投资建议。预计公司2016-2018年EPS分别为0.37元、0.54元、0.73元,对应PE分别为73倍、50倍、37倍,考虑到公司持续拓展肿瘤精准治疗产业链,维持“买入”评级。

风险提示:主要产品或存在招标降价的风险;并购项目业绩或不达预期的风险;技术开发进度或低于预期的风险。

世纪最大的综合基因库正式启动达安基因:服务类产品收入大幅提升 积极布局基因诊断北陆药业:业绩符合预期 转型服务坚定布局迪安诊断:上半年业绩高速增长 渠道整合及实验室安科生物:参股希元生物 精准医疗再下一城荣之联:投资车联网和基因测序云平台 拓展未来空间

荣之联

荣之联:投资车联网和基因测序云平台 拓展未来空间

荣之联 002642

研究机构:平安证券 分析师:张冰 撰写日期:2016-05-09

国内领先的数据中心建设和综合服务的提供商:荣之联是国内领先的数据中心建设和综合服务的提供商。公司专注于数据中心领域,提供从咨询、设计、系统部署、集成、软件开发、到运维管理及后续升级改造等全套解决方案和专业服务。主要围绕大中型企事业单位,致力于融合云计算、大数据技术,推动企业信息资源的创新应用。公司在政府、电信、金融、能源等行业领域有着较高的市场占有率,形成了以一大批优质的、大中型企事业单位为主体的客户群体。

积极发展车联网和基因测序业务,布局现在和未来:目前公司车联网的业务主要有两类:一是为企业和政府提供平台开发、解决方案与终端销售;二是去年定增的项目车联网综合大数据运营服务平台,为保险公司及汽车经销和服务商等行业客户提供数据增值服务,主要布局UBI(基于个人驾车习惯的保险)未来的高增长。同期,募投兴建平台式的基因测序数据与分析云计算平台,布局生物数据存储与分析的快速发展。

大数据、云计算:2016年全球大数据市场规模将达到453亿美元。当前,大数据在我国处于起步发展阶段,行业增速高达30%。同时,云计算的飞速发展同样会带动数据中心业务的长足发展。根据IDC的数据,虽然未来企业私有数据中心行业的硬件投入增速稳定在10%上下,但现有系统云化和相关软件和服务的年复合增长率未来3-4年会保持在30%的较高速度。

车联网整体业务继续快速发展:在技术环境成熟,政策全力推动的大环境下,车联网用户数量快速增长。根据前瞻产业研究院的数据,到2015年中国车联网用户数已超过1000万户,预计到2020年我国车联网用户渗透率接近25%,所对应的车联网的市场规模会超过5000亿,空间可观。

我国的UBI市场刚刚起步,但技术条件和和社会需求条件相对成熟,根据中国汽车工业协会的预测,2020年我国汽车保有量将达到2.77亿,所对应的UBI车险空间是800-1000亿级的年总规模。

建立平台式的基因测序数据与分析云计算平台:基因组信息的获取、处理、存储、分配和解释,揭示了人类及其他动植物基因的重要信息,继而对展开疾病治疗、药物设计等方面有着重要指导意义。

随着基因测序成本的不断下降和基因数据在各科研单位工作中重要性的不断提升,随之而来的便是对基于专业第三方基因数据分析平台的巨大需求。专业的基因数据分析平台可提供海量数据存储、自动化分析、数据传输、生物信息研究和共享等服务。近年来基因测序技术的飞跃发展,检测成本的大幅下降,为其商业化应用奠定了技术基础。据BCCResearch的统计和预测,全球基因测序市场总量从2007年的794.1万美元增长至2013年的45亿美元,预计未来几年全球市场仍将继续保持快速增长,2018年将达到117亿美元,年均复合增长率达到21.2%,未来基因测序市场的发展潜力很大。

投资评级:我们预计公司2016年至2018年EPS分别为0.62、0.78和1.10元。现在公司股价对应的PE倍数分别是16年65.9倍、17年52.9倍和18年的37.5倍。公司16年和17年的估值高于行业的平均估值水平。考虑到公司在近两年里积极布局车联网大数据平台和生物信息云,未来空间可观,我们维持公司“推荐”评级。

风险提示:车联网和基因测序领域竞争加剧的风险

基因,公司,诊断,服务,生物