“一带一路”高峰论坛举行在即 5股闻风而动

摘要: 第1页:“一带一路”高峰论坛举行在即5股闻风而动第2页:北新建材:全年量价表现靓丽,中期看定价权兑现第3页:达刚路机:道路养护迎高峰期,公司业绩增长大第4页:厦门港务:财务费用及资产减值损失同比大降第

“一带一路”高峰论坛举行在即 5股闻风而动北新建材:全年量价表现靓丽,中期看定价权兑现达刚路机:道路养护迎高峰期,公司业绩增长大厦门港务:财务费用及资产减值损失同比大降中工国际:符合预期,水务PPP、一带一路受益葛洲坝:订单饱满,PPP大幅增长,环保混改受益

北新建材(个股资料 操作策略 盘中直播 独家诊股)

北新建材:全年量价表现靓丽,中期看定价权兑现

北新建材 000786

研究机构:长江证券 分析师:范超,李金宝 撰写日期:2017-03-22

事件评论

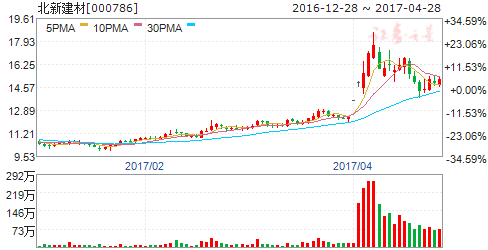

经营回顾:全年公司石膏板产量16.32亿平米,同比增长10.94%;销量16.35亿平米,同比增长13.07%。截至2016年底,公司石膏板产能达21.32亿平米。公司全年实现收入81.6亿元,同比增长8%,毛利率34.18%,与15年相比提升2.93个pct,我们推测主要来自于成本端及规模优势体现。另外,16年公司营业税金及附加1.12亿元,与15年相比提升大约7000万,主要是财务核算问题;费率下降0.1个pct,基本较为稳定;投资收益同比下降4800万,降幅51%(基数原因),最终营业利润同比增长16%,利润总额同增18%(略高于营业利润增速主要是15年同期营业外支出较高),全年净利润同比增长20%,归母净利润同比增长31%(并表因素)。

单季度收入增速加速,反应行业需求渐入佳境。单季度看,Q4公司收入同增17.8%,与前3季度相比有加速迹象,这也符合我们预期,核心逻辑在于行业回暖传导效应渐入佳境。毛利率看,Q4毛利率31.9%,与Q3相比下降4.2pct,主要在于Q4成本端(煤炭+纸)有一定提升;另外考虑到Q4少数股东损益并表,最终业绩同比提升42%。

成本端波动影响或有限。我们沿着装修建材后周期大逻辑演绎,预计17Q1收入端增速仍将维持较乐观,目前来看成本端确有一定变化,我们预计凭借公司足够强的市场管控力,是可以通过价格机制转移当前成本端上涨。?拥抱看涨期权,打破成长天花板。公司当前石膏板份额接近60%,在全国具备绝对市场管控力,在部分区域市场高达80%,市场可能担心在高市场份额下公司规模增长面临一定天花板,我们认为:1、更大弹性或需关注价格变化,公司提价逻辑有望逐步得到验证:公司石膏板销售均价过去3年的确有一定下降,不过2016年看销售均价4.42元,与15年相比基本稳住,当前看随着格局改善及份额提升,公司定价能力有望得到验证;2、行业增长依旧有空间,二次装修将逐步迎来新蓝海,同时隔墙等领域都有望逐步渗透,因此市场需求中枢稳步增长的逻辑并不会破坏,且当前公司也在积极寻求外延,新的业务领域将打开。

产能布局日趋完善,受益三四线复苏。目前公司在建产能还有3亿平左右,未来2年产能建设将逐步放量对公司构成较大支撑。同时,公司深耕三四线区域市场,随着渠道下沉及当前三四线地产去库存加速带来行业需求复苏,公司有望录得更大的增量市场。

估值优势显著。预计17~18年EPS为0.95/1.1元,对应PE为12/11倍,买入评级。

风险提示:

1.2017年下半年房地产市场销售不及预期,制约公司石膏板销售;

2.原材料价格上涨,影响公司盈利能力。

“一带一路”高峰论坛举行在即 5股闻风而动北新建材:全年量价表现靓丽,中期看定价权兑现达刚路机:道路养护迎高峰期,公司业绩增长大厦门港务:财务费用及资产减值损失同比大降中工国际:符合预期,水务PPP、一带一路受益葛洲坝:订单饱满,PPP大幅增长,环保混改受益

达刚路机(个股资料 操作策略 盘中直播 独家诊股)

达刚路机:道路养护迎高峰期,公司业绩增长大

达刚路机 300103

研究机构:国海证券 分析师:代鹏举 撰写日期:2017-01-10

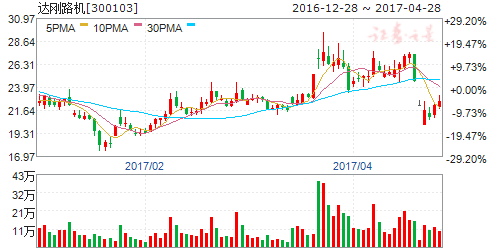

道路养护设备龙头:公司是专业从事公路养护的高新技术企业。主要产品包括沥青深加工设备、道路施工与养护专用车辆及设备等,同时公司大力开展国内外公路工程总包与施工业务。

道路养护迎来高峰,公司有望充分受益:截至2015年底,全国公路通车总里程达457万公里,其中高速公路突破12万公里,通车里程跃升至世界第一。公路交通发展已从筑路建路过度到养路护路。公路的寿命是15年,8年时左右进入中修期,10年左右进入大修期,因此2008年以前建成的6万公里高速公路普遍进入周期性的养护高峰期。公司目前形成以养护产品为主,筑路产品为辅的战略格局,核心产品在智能化、节能环保、可靠性等方面拥有明显的技术优势,符合市场的发展趋势,看好公司“十三五”期间业务发展空间。

受益“一带一路”,积极布局海外市场:公路建设作为“一带一路”的主要着力点之一备受市场关注。公司目前积极布局“一带一路”业务,2016年上半年海外业务收入占比43.9%,主要来源于斯里兰卡公路升级改造项目。随着该项目品牌示范效应逐步凸显以及一带一路战略向纵深推进,公司海外业务有望快速拓展。

军工业务值得期待:2014年12月,公司设立了特种设备分公司,主营汽车改装车辆的生产、半挂车辆的生产、车载钢罐体的生产,同时公司公告入围军队采购入库供应商。随着我国国防支出的持续增长以及对制空权的重视,军用机场快速修复市场空间可观,结合公司的技术优势和业务能力,公司有望开拓该市场,打造新的利润增长点。

第一大股东拟股权转让:2016年11月14日,公司收到第一大股东陕鼓集团拟在未来6个月内以协议方式向第三方转让20.00%公司股份的通知函(股份转让完成后陕鼓集团不再是公司第一大股东)。我们认为本次股权转让计划有望引入优质投资者,利于公司持续发展和业务升级。

盈利预测和投资评级:看好道路养护市场的发展空间以及一带一路政策对公司海外业务的提振,预计公司2016-2018年的EPS分别为0.19/0.24/0.27,给予“增持”评级。

“一带一路”高峰论坛举行在即 5股闻风而动北新建材:全年量价表现靓丽,中期看定价权兑现达刚路机:道路养护迎高峰期,公司业绩增长大厦门港务:财务费用及资产减值损失同比大降中工国际:符合预期,水务PPP、一带一路受益葛洲坝:订单饱满,PPP大幅增长,环保混改受益

厦门港务(个股资料 操作策略 盘中直播 独家诊股)

厦门港务:财务费用及资产减值损失同比大降

厦门港务 000905

研究机构:国联证券 分析师:陈晓 撰写日期:2016-11-01

事件:

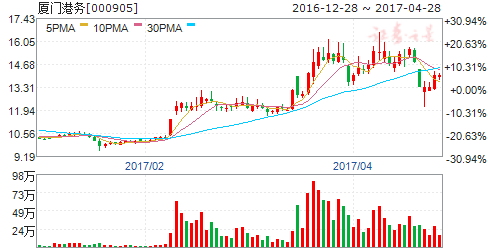

厦门港务发布 2016年三季报,报告期内,公司实现营业收入604,702.49万元,比去年同期增长了17.27%;实现归属于上市公司股东的净利润12,325.27万元,较去年同期下降了 13.72%。

投资要点:

投资收益下滑拖累整体业绩。

公司2016年前三季度投资收益为-388,173.50元,去年同期为3,916,703.47元,投资收益的大幅下滑拖累了公司整体业绩。

财务费用及资产减值损失均同比大降。

公司前三季度财务费用较去年同期下降140.19%,主要因为本报告期银行贷款利率同比下调,融资成本降低,此外去年同期有4亿元短期融资券的利息支出,而截至今年9月只有1亿的超短融利息支出,利息支出减少且利率下降;公司前三季度资产减值损失较去年同期下降129.87%,主要系本报告期贸易业务因钢材市场回暖,计提的部分存货跌价准备转回所致。

签署补充协议,敲定石湖山码头股权最终交易价格。

公司于三季度与港务控股集团补充签署了《 股权转让协议的补充协议》,对标的股权最终交易价格进行了确认。经港务控股集团与本公司协商一致,目标股权最终交易价款确定为 716,494,250.79元。本次股权转让交易完成后,石湖山公司将成为本公司的控股子公司,并纳入公司合并财务报表范围。

维持“推荐”评级。我们认为本次收购有利于进一步实现公司对区内港口资源的统一规划、统一建设、统一管理,发挥港口资产的协同效应,促进公司的可持续发展。预计 2016-2018年 EPS 分别为 0.44元,0.46元和 0.54元,维持“推荐”评级。

风险提示

宏观经济环境风险。

“一带一路”高峰论坛举行在即 5股闻风而动北新建材:全年量价表现靓丽,中期看定价权兑现达刚路机:道路养护迎高峰期,公司业绩增长大厦门港务:财务费用及资产减值损失同比大降中工国际:符合预期,水务PPP、一带一路受益葛洲坝:订单饱满,PPP大幅增长,环保混改受益

中工国际(个股资料 操作策略 盘中直播 独家诊股)

中工国际:符合预期,水务PPP、一带一路受益

中工国际 002051

研究机构:广发证券 分析师:岳恒宇 撰写日期:2017-02-14

业绩符合预期,新签订单亮眼但生效订单明显下降

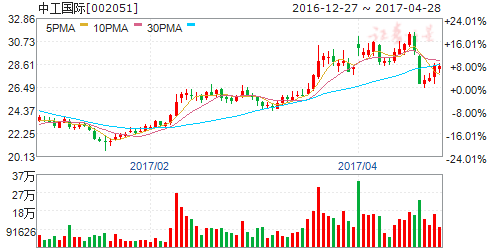

公司2016年新签订单为21.31亿美元,同比增长42.92%;生效订单为11亿美元,同比下降44.8%。

第二期限制性股票预计满足业绩解锁条件,目前溢价229%

公司2014年公布限制性股票激励方案,预计第二期也将满足条件。2014年的授予价格为7.625元每股,目前股价是25.11元每股,溢价229%。

受益于“一带一路”政策利好

公司的主要市场分为四大区域,分别为东南亚、西亚非洲、中亚东欧及拉丁美洲地区,主要是“一带一路”沿线地区。

水务环保PPP或成公司新增长点

公司作为联合体中标吉首市小型农田水利、中小型水库建设PPP项目。

投资建议

公司业绩增速符合预期,第二期限制性股票预计满足业绩解锁条件,而且17、18年仍在解锁期,相信公司动力十足。公司的业务大部分在海外,在订单承接、工程进度、收入结算等方面很难研究和跟踪,公司诉求对其经营情况的指导意义来得比较直接。而且,充足的在手订单以及增势强劲的新签订单是公司实现激励计划业绩目标的重要保障。目前公司水务项目发展态势良好,也实现了国内水务PPP业务的突破,未来有望成为新增长点。综上,我们看好公司未来发展,维持对公司“买入”评级,预计2016-2018年EPS分别为1.37、1.66、1.83元,对应PE为15.22、12.63、11.41倍。

风险提示

人民币快速升值;公司订单生效、结算慢于预期。

“一带一路”高峰论坛举行在即 5股闻风而动北新建材:全年量价表现靓丽,中期看定价权兑现达刚路机:道路养护迎高峰期,公司业绩增长大厦门港务:财务费用及资产减值损失同比大降中工国际:符合预期,水务PPP、一带一路受益葛洲坝:订单饱满,PPP大幅增长,环保混改受益

葛洲坝(个股资料 操作策略 盘中直播 独家诊股)

葛洲坝:订单饱满,PPP大幅增长,环保混改受益

葛洲坝 600068

研究机构:长江证券 分析师:周松 撰写日期:2017-01-25

新签合同大幅增长,业绩有保障。公司2016年全年新签合同2136亿元,同比增长18%,其中Q4单季度新签订单约687亿元,同比大幅增长约8倍,新签合同增长快;2016年新签国内合同1430亿,占比近67%,YOY+28%;新签国际工程约706亿,占比约33%,YOY+1.5%;国际订单占比高达33%,新签国内外水电工程合同额人民币约340亿元,约比近16%。2017年1月13日,公司公告以581万元的对价收购了山东高速集团持有的巨单高速公路、济泰东线高速公路和枣菏高速公路3个BOT项目建设权,3个项目总投资达381亿元,总长度达365公里,建设期均为3年,运营期均为25年。按照65%的建安投资占比测算,约带来248亿元的建安订单。

PPP大幅增长,PPP盘活长期资产,潜力巨大。公司2016年重大PPP订单合计超过950亿元,意向订单和框架性协议接近3000亿元,同比大幅增长。PPP项目毛利率高,2017年将是PPP项目实施落地之年,公司业绩有望加速增长。此外,公司以所属5家水电站未来5年发电上网收费权作为基础资产发行了ABS,ABS能使资金快速回笼,盘活长期资产,为其注入流动性,降低了项目运营期的风险。发改委和证监会12月底发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目相关工作的通知》,大力推进PPPABS。公司首开行业先河,加上自身PPP项目储备丰厚,未来潜力巨大。

布局大环保,固废处理成为业内龙头。公司自2014年开启环保转型之路,公司以绿园科技为环保运营平台,目前主要布局资源再利用领域,2016年上半年实现环保收入49.34亿。公司废旧资源回收利用已成行业龙头,未来盈利能力有望大幅提升。

国改有望受益。中央经济工作会议提出混改是国改的突破口,2017年将是混改落地之年。公司已经公告间接控股股东中能建,中能建筹划整体上市。无论是引入民资还是战投,公司有望大幅提高效率,激发活力。

投资建议:预测公司2016-2018 年归母净利润各为36.07/46.41/55.63亿元,同比增长34%/29%/20%。预测公司2016-2018 年的EPS 分别为 0.78/1.01/1.21 元,对应PE 为13/10/8 倍,给予“买入”评级。

公司,增长,同比,PPP,订单