药明康德H股招股书攻略:国内CRO一哥急需十全大补

摘要: 日前(9月18日),国内CRO一哥药明康德(603259)(603259-SH)在港交所披露招股说明书,正式启动H股挂牌流程。早在今年5月8日,这家国内规模最大的小分子医药研发服务企业便于上海证交所挂

日前(9月18日),国内CRO一哥药明康德(603259)(603259-SH)在港交所披露招股说明书,正式启动H股挂牌流程。早在今年5月8日,这家国内规模最大的小分子医药研发服务企业便于上海证交所挂牌上市,首日开盘便先涨20%为敬,随后在生产经营活动情况正常且不存在应披露而未披露的重大资讯的情况下,更是出现16个交易日连获涨停的情况。而截至9月20日收盘价,药明生物从首发价25.92元大涨238%至87.48元。时隔半年不到,既有颜值又能吸金的药明康德为何又急着赴港?

(药明康德A股上市至今股价走势K线图图片来源:同花顺(300033))

其实早于两个月前便有消息传出,称公司董事会已同意在香港主板发行H股,是为弥补公司于A股市场的折价上市。今年4月15日,药明康德首次公开的招股意向书内指,公司该次在A股IPO发行数量不超过1.04亿股,预计募集资金使用额为21.3亿元,该数额与公司在今年2月2日招股书预披露的57.4亿元相比,减少63%。

新药结构越来越复杂,工艺开发越来越困难,是制药药企向前发展必须面对的挑战。药企出于成本控制的考虑,以往单纯依靠传统的CMO企业提供的单一代工生产服务的时代已经渐远,接踵而来的是药企希望CRO/CMO企业能够利用自身的生产设施及技术积累,来开展更多的创新性研发活动、提供更多创新性的服务,以便提高合成效率,最终达到令药企自己降低成本的目的。为此,拥有高技术附加值的工艺研发并能够量产的CDMO企业便成为药企在新时代的新宠。

合全药业成立于2003年,是药明康德旗下的一家以小分子药物合成为业务核心的CMO/CDMO企业。据公开资料显示,合全药业在2017年实现营收21.87亿元,同比增长24.03%;同期录得净利润4.94亿元,同比增长5.04%,业绩数据稳超位居行业第二的凯莱英(002821),是国内CMO/CDMO领域的龙头。窥一斑以观全貌,承接药明康德旗下的CMO业务,合全药业已在2016年5月正式挂牌“新三板”,此后药明康德便开启了密集的分拆上市模式。

药明康德原是在2007年8月于纽交所上市而后在2015年12月退市的WuXi Pharma Tech全资子公司。合全药物之后,主攻生物制剂研发服务业务的药明生物(02269-HK)便在2017年6月独立赴港上市。拥有全球独一无二的开放式生物制剂技术平台并提供端到端解决方案的药明生物,按照2017年的业绩数据,公司在中国生物制剂研发服务市场排名第一,市场占有率为48%。而今年5月于内地A股上市的药明康德(603259-SH),则集中在母公司的综合主营业务发力,从新药的发现阶段到商业化生产均有涉猎。从2018年半年报的业绩来看,小分子业务、细胞基因治疗及临床CRO的发展速度抢眼。合全药业、药明生物、药明康德A股,如今又到药明康德H股,火急火燎的一连串上市募资行动的背后似乎多了一层迷雾。

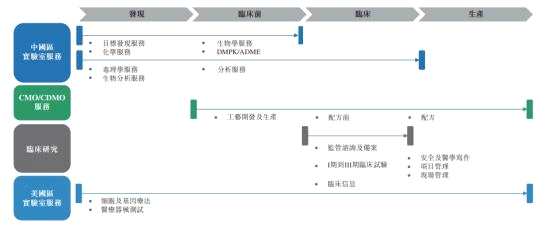

(药明康德的商业模式资料来源:招股说明书)

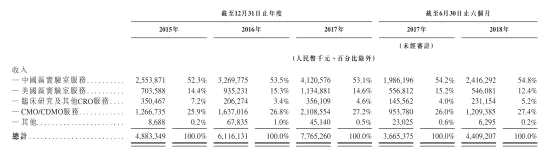

回到招股书中所揭示的数据,能否替我们揭开这个谜底?根据药明康德招股说明书内合并损益表的数据显示,从2015年到2017年,公司分别录得48.83亿、61.16亿及77.65亿人民币,收入增速分别为25.2%和27.0%,属于平稳增长的状态。由于公司在全球共设置中国区实验室服务、美国区实验室、临床研究及其他CRO服务及CMO/CDMO服务等四大主要业务分部,为客户提供的服务的侧重点不尽相同,下面我们来具体看看收入大部分来自哪里。

(药明康德四大业务分部收入情况资料来源:公司招股书)

从上表中比较可得知,药明康德无论是在2015年、2016年还是2017年,收入的主要来源都来自中国区实验室服务和CMO/CDMO服务这两个业务分部。而且从2017年中期到2018年中期两大分部占总收入的比重来看,公司在发展的方向上应该短期内不会发生较大的变动。横向比较,我们可以发现中国区实验室服务的比重近年来呈现一个先增后减的趋势,而且此业务分部的比重平均在53%上下,说明来自该分部的业绩贡献有可能已经饱和的情况。那么既然这部分趋于饱和,增长的部分又在哪里?答案就在CMO/CDMO服务的业务分部。从2015年到2016年,该分部的业绩贡献一直处在一个平稳向上的状态,自2016年起乃至到2018年中期收入来看,此逻辑目测将延续下去。

所谓的CMO/CDMO服务是指支持开发生产工序及生产先进的中间体和活性药物成分及配方开发与药剂的生产、化学药物临床前及临床测试、新药申请及商业供应及早期至后期的广泛开发的一体化平台。“活性药物成分及配方开发”、“新药申请及商业供应”这两大关键词可谓是再点题也不过了——药明康德近年来发展的重心竟然与今年以来国内医改大潮的重点高度重合,上有政策松口,自然就不难解释为何这部分增长的贡献最大。但是这背后的原因绝对不止于此,来看看药明康德的客户群。

(药明康德的主要客户资料来源:公司招股书)

招股书有云,药明康德的收入增长来自于新客户的增加以及老客户需求的增加。从地区分布上看,美国、中国、欧洲及全球其他地区中,药明康德在美国地区取得的收益最大,为57.1%,其次是中国地区的20.3%。而根据弗若斯特沙利文报告,公司的主要客户也包括了在全球收入前20的制药及生物技术公司,且前十大客户的存留率为100%。截至2018年6月30日止12个月,来自现有客户的收入在2015年、2016年、2017年、2018年前6个月分别为45.64亿、56.72亿、73.2亿及40.80亿,分别占年度总收益的93.5%、92.7%、94.3%及92.5%,而2015年到2017年全年的收益增速为23.8%和29.1%。另外截至2018年6月30日,新获客户811名。但更为重点的是,由于药明康德主要的客户分布在国外,这里揭示了一个趋势——全球研发产能从欧美向中国转移不可逆。而中国得益于近20年来高等教育理工科招生数量使得化学生物人才相对过剩的情况,且中国的薪资水准远低于欧美的现状,再叠加药明康德是国内CRO的龙头地位,公司在核心业务发展上确实享有得天独厚的人才、经验和规模优势。这就不难理解为什么公司“心有不甘”地上市再上市了,做研发需要很多钱,折价发行太不划算了。

客户忠诚度如此之高,又押中赛道的“医药界华为”难道就没有软肋?答案是当然也有,这也是药明康德时隔半年不到又要发行H股的原因之一。乍眼一看顺风顺水的收入增速并非无缝可叮,比如近年来服务成本居高不下的问题。重温一下公司近两年的收入增速(2016年25.2%、2017年27.0%),再比较一下同期的毛利增速(2016年47.9%、2017年30.5%)和服务成本的增速(2016年13.4%、2017年24.5%),便可知药明康德的部分毛利,是被收入成本吃了。成本高企,继续资金做持续的研究开发,是药明康德赴港上市的又一原因。

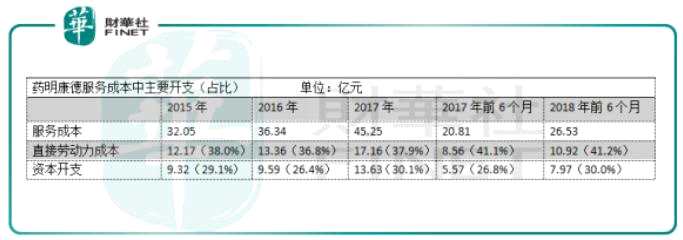

在服务成本中,直接成本占据的比重最大。而招股书中显示,直接劳动成本主要包括雇员薪资、华虹、社会保障成本等等;而资本开支是指用于购买物业、建设、装修厂房和购买新设备的开销,这两部分开销随着业务的展开和深化呈现正相关的关系,并且多年以来能控制的幅度较小。就行业属性而言,外包服务行业始终是成本敏感型行业,尽管中国的人力成本较欧美地区低,但研发团队的好坏直接影响到专案能走多远,因而能否吸引和留人技术精湛的科研人员和研究技术人员相当重要。根据弗若斯特沙利文的研究报告,按2017年市场规模计算,美国和中国是全国两大只制药市场,分别占据全球市场的38.3%及17.5%。而今年以来,中国出台的政策对研发创新专利药物的企业重磅利好,从而吸引增加新药投资,预计中国仿制药和专利药的市场规模将从2017年的14304亿增长到2022年的20978亿,复合年增长率为8%。这个研究结果表明中国对研发人员的吸引力是有的,而且在加强,但对公司而言,其中一个可能的风险因素,便是不能挽留人才甚至人才的大量流失。

从公司出发,另一个可能影响公司运营的重大风险来自于客户的需求。尽管从目前情况来看,公司的客户群体稳定并有外扩的迹象,但不能排除因研发失败使得订单减少的情况出现,尤其是来自重要客户的订单将极可能影响公司整体的业绩收入。毕竟,药物开发是一个漫长、复杂且成本高昂的过程。从早期药物发现至商业化推出一般平均需时10年以上,研发成本超过10亿美元;且开发一种新药到通过审批的成功率极低,甚至低于0.01%。

另外,由于公司主营跨国业务,因此人民币兑美元及其他货币的汇率波动以及中国的政治经济情况的改变有可能会影响盈利情况,特别是当公司的大部分收益来自以美元计值的销售。而从行业出发,目前来看公司在同业中优势明显,但并不排除在国药“一致性”评价的深入推进过程中行业出清,使得本来在国内拥有多元业务且重心发展在内地的药企脱颖而出,使得公司蒙受定价下行的压力而造成收入损失。

从募投资金用途来看,药明康德发展战略明确,将重点围绕临床前CRO以及临床CRO等主营业务进行,并通过投资及孵化医药健康行业具备创新业务模式和增长潜力的公司来投资生态系统。加强完善一体化平台,加之持续增长的全球研发费用,外包渗透率不断提高,CMO行业有足够的空间供公司长期稳定增长,公司将有机会发展为临床前CMO的全球龙头。

药明康德,CMO,招股,CRO,CDMO