月内46家公司完成并购重组 四股被机构扎堆看好

摘要: 月内46家公司完成并购重组4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长大

月内46家公司完成并购重组 4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心【凯莱英(002821)、股吧】:建设大分子药物研发中心,大力发展生物药cdmo业务

(原标题:月内46家公司完成并购重组 4只概念股被机构扎堆看好)

月内46家公司完成并购重组 4只概念股被机构扎堆看好

近日,关于并购重组审核机制的多项政策陆续出炉,进行并购重组的上市公司也受到各方关注。分析人士认为,近期一系列政策的核心是继续深化并购重组市场化改革,激发和提升市场活力,支持上市公司依托并购重组做优做大做强,后市重组概念股或将迎来机遇。统计发现,11月份以来,沪深两市共有46家上市公司发布了并购重组完成的相关公告,其中涉及主板上市公司25家,中小板上市公司11家,创业板上市公司10家。今日本报分别从市场资金、业绩估值和机构评级等方面梳理分析上述46只个股的投资机会,以飨读者。

9只强势股月内累计涨幅逾15%

日前,中国证监会副主席方星海表示,将持续推进并购重组市场化改革,发挥上市公司兼并重组对经济迈向高质量发展的引领作用。并表示以“同行业、上下游”资产为目标的产业并购占比不断上升,占已审结并购重组申请的71.88%,已成为市场主流。

分析人士指出,近期一系列有关政策的落地,核心是继续深化并购重组市场化改革,激发和提升市场活力,支持上市公司依托并购重组做优做大做强,后市重组概念股或将迎来机遇,尤其是中小板、创业板上市公司,有望提升外延发展的机会,进而优化改变市场生态。

市场研究中心根据数据统计发现,11月份以来,A股市场共有46家上市公司发布了并购重组完成的相关公告,其中涉及主板上市公司25家,中小板上市公司11家,创业板上市公司10家。

市场表现方面,上述46只并购重组概念股中,共有43只个股期间实现上涨,占比93.48%。其中,当代东方、青海华鼎、华正新材、杰克股份、汇鸿集团、新华锦、亚星客车、京能置业、百利科技等9只强势股月内累计涨幅均逾15%。此外,凯莱英、华统股份、*ST双环、苏交科、【长方集团(300301)、股吧】、康旗股份、大连热电等7只个股期间累计上涨均达到10%以上。

资金流向方面,苏交科(7307.43万元)、华正新材(4242.58万元)、汇鸿集团(3180.82万元)、联美控股(2066.11万元)、深天马A(2025.78万元)、宝利国际(1737.14万元)、农发种业(1701.86万元)、【京能置业(600791)、股吧】(1028.97万元)等8只个股11月份以来累计大单资金净流入均逾1000万元,绿康生化(931.56万元)、深深宝A(868.86万元)、航锦科技(868.05万元)、康旗股份(796.27万元)、金新农(761.22万元)、大连热电(735.63万元)、精华制药(512.19万元)等7只个股月内也均受到500万元以上大单资金追捧。

7家公司年报业绩预喜

市场研究中心根据 数据统计发现,上述46家上市公司中,共有28家公司2018年三季报净利润实现同比增长。其中,*ST双环、清水源、当代东方、京威股份、航锦科技、汇鸿集团、博云新材等7家公司三季报净利润均实现同比翻番。另外,农发种业、京能置业、药石科技、厦门象屿、哈工智能、杰克股份、百利科技等7家公司也有不错的业绩表现,报告期内净利润均实现同比增长50%以上。

进一步梳理发现,已有11家上市公司率先披露了2018年年报业绩预告,业绩预喜公司家数达7家。具体来看,博云新材年报净利润有望实现同比增长148.09%,京威股份、精华制药、凯莱英、康强电子、华统股份、孚日股份等6家公司预计报告期内净利润同比增长均达到或超过20%。

博云新材较为典型,公司预计2018年1月份至12月份归属于上市公司股东的净利润为:2000万元至3000万元。业绩变动原因:主要为公司挂牌出售控股子公司博云汽车82.59%股权获得部分投资收益所致。

估值的高低往往是衡量个股是否具备安全边际的重要参考指标之一。上述46只个股中,共有7只个股最新动态市盈率低于A股平均水平(13.78倍)。具体来看,清水源、孚日股份、北方国际等3只个股最新动态市盈率分别为:12.72倍、11.48倍、11.08倍。厦门象屿(9.68倍)、汇鸿集团(8.53倍)、茂业商业(7.33倍)、京威股份(7.12倍)等4只个股最新动态市盈率均不足10倍,后市表现值得关注。

机构联袂推荐4只个股

市场研究中心根据数据统计发现,共有20只个股近30日内获机构给予“买入”或“增持”等看好评级。其中,苏交科、杰克股份、凯莱英、联美控股等4只个股被机构联袂看好,机构看好评级家数分别为:17家、13家、9家、6家。

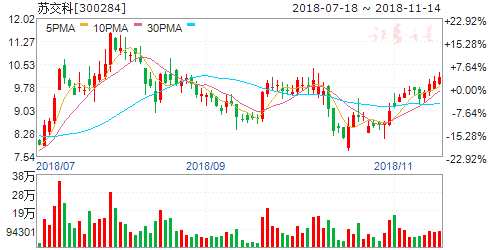

对于苏交科,安信证券表示,目前公司布局全国产业链,整合海外资源,同时激励机制完善,业绩保持持续增长,在基建补短板政策背景下,2018年第四季度有望实现新签合同金额和业绩增速的提升。预计公司2018年至2020年每股收益分别为0.72元、0.89元、1.1元,首次给予“买入-A”评级。

行业分布方面,上述46家上市公司主要扎堆在电子、化工、公用事业等三类行业,涉及个股数量均为5只。

对于电子行业的未来发展方向,川财证券表示,中国已成为全球半导体最大的市场,在强大的需求和有力的政策推动下,芯片行业正迎来第三次产业转移。半导体销售方面,中国半导体材料销售份额约占全球总额的1/3。业内人士则表示从两个角度对电子板块进行布局。一是,关注下游产业需求量大、成长性较好的细分板块,不断增长的需求将成为推进产业发展的稳定动力,例如光学元件具有较高的成长空间。二是,关注政策扶持的细分板块,例如半导体。推荐相关标的:三安光电、顺络电子等。

月内46家公司完成并购重组 4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心凯莱英:建设大分子药物研发中心,大力发展生物药cdmo业务

苏交科(个股资料 操作策略 股票诊断)

苏交科:三季度盈利水平提升,海外战略重新调整

苏交科 300284

研究机构:安信证券 分析师:王鑫,苏多永 撰写日期:2018-11-07

事项:公司发布2018年第三季度报告,前三季度实现营业收入47.00亿元,比上年同期增加15.83%;实现归属于上市公司股东的净利润3.66亿元,比上年同期增加20.16%,扣非后同比增加24.72%。其中Q3单季实现营业收入1.72亿元(同比+6.43%)、实现归属于上市公司股东的净利润0.18亿元(同比+22.73%)。

3Q18营收同比增速放缓,净利润增速高于营收增速:营收增速方面,公司Q1~Q3营收实现同比增速+15.83%,较2017年前三季度增速(+96.07%)下滑了约80个pct,处于近5年间(2014-2018)3季报营收增速的低位,去年同期营收同比增速大幅提升主要是由于TA和EPTISA收入并表所致。分季度来看,Q1~Q3分别实现营收增速10.94%、30.27%、6.43%,三个季度营收增速较2017年同期均下降。净利润增速方面,公司Q1~Q3归母净利润实现同比增速+20.16%,较2017年同期增速(+26.1%)下跌约6个pct。我们计算公司近五年来前三季度归母净利润CAGR达到约24.86%,近5年均保持20%以上增速。分季度来看,Q1~Q3分别实现归母净利润增速25.51%、17.78%、19.66%,其中Q2、Q3同比增速均低于去年同期水平。

前三季度毛利率水平提升,净利率水平稳定,ROE有所提升:公司三季报综合毛利率达到28.94%,较去年同期提升了1.41个百分点,判断或由于期内工程咨询业务毛利率提升所致。期间费用方面,前三季度期间费用率(加回研发)为15.97%,较去年同期上升1.45个pct,其中财务费用占比提升了0.86个pct,主要是借款利息支出增加及BT业务利息收入减少所致。净利率及ROE方面,本期净利率为8.13%,较上年同期降低0.07个pct,主要是期间费用占比提升以及营业外收入占比减少、支出占比上升所致。本期ROE(加权)为9.50%,较去年同期提升了0.22个pct,主要由于期内公司净资产同比增速(+12.74%)低于净利润增速(+20.16%)所致。

经营性现金流出增加,货币资金余额减少,应收账款增速放缓,资产负债率提升:现金流方面,前三季度公司经营活动产生现金流量净额-9.17亿元,净流出比去年增加5.05亿元,同比增加流出122.53%,主要由于期内业务规模扩大导致支出现金增加;投资活动产生现金流量净额-2.59亿元,同比减少流出56.49%,主要为期内投资规模减少所致;筹资活动产生现金流量净额5.21亿元,同比减少流入17.95%,主要由于期内吸收投资收到的资金大幅降低。货币资金方面,期末公司货币资金余额为7.53亿,较年初减少43.71%,主要是前述经营、投资活动现金流出增加和筹资活动现金流入减少所致。应收账款方面,前三季度公司应收账款及应收票据为60.26亿元,较年初增长21.42%,主要是期内业务规模增长所致。资本结构方面,报告期末公司资产负债率为63.31%,较去年同期增加1.96个pct,与2018H1基本持平;如考察剔除预收账款后的资产负债率,三季度末为59.82%,比去年同期略有提升。

员工持股顺利完成,激励机制持续完善:本期内公司第2期员工持股计划顺利完成,截至2018年8月24日,公司第2期员工持股计划已在二级市场以集中竞价交易方式累计买入公司股票551.45万股,持股员工87人,最终实际成交金额为人民币0.53亿元,均价为人民币9.55元/股,买入股票数量占公司总股本的0.68%。其中,以个人出资购买的股票部分锁定期为3年;以公司事业伙伴计划专项基金配资购买的股票部分锁定期为8年。此举推动了多层次骨干员工在公司经营管理中的参与深度与广度,激励机制完善。

有望受益基建补短板,调整海外资源布局:根据近期国家基建补短板政策指导意见,明确脱贫攻坚、铁路、公路、水利等为重点补短板领域,公司位于产业链前端,作为基建设计咨询龙头企业,有望率先受益,在基建薄弱领域和地区提高市场份额。公司发挥西班牙子公司Eptisa在海外地区的经验和水领域技术优势协助国内企业完成海外并购和海外项目的交付。期内公司通过债转股的方式对Eptisa进行增资,显示其海外市场扩张的信心。根据公司11月1日公告,公司已完成转让子公司TA100%股权的交割,收到Eurofins支付的最终款项为14,393.47万美元,此次股权转让有望给公司带来投资收益。

投资建议:目前公司布局全国拓展产业链长度,整合海外资源,同时激励机制完善,业绩保持持续增长,在基建补短板政策背景下,2018Q4有望实现新签合同额和业绩增速的提升。本次盈利预测暂不考虑出售TA股权对公司的影响,预计公司2018年-2020年的收入增速分别为23.9%、22.5%、22.1%;净利润增速分别为25.1%、24.1%、23.3%。预计2018-2020年公司EPS分别为0.72元、0.89元和1.1元,PB分别为1.7倍、1.5倍、1.3倍。首次给予买入-A的投资评级,6个月目标价为11.9元,相当于2018年16.9倍的预期市盈率估值。

风险提示:宏观经济大幅波动风险;基建投资下滑;人员流失;行业竞争加剧风险等。

月内46家公司完成并购重组 4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心凯莱英:建设大分子药物研发中心,大力发展生物药cdmo业务

杰克股份(个股资料 操作策略 股票诊断)

杰克股份:发布限制性股票激励计划,2018-2020年高增长可期

杰克股份 603337

研究机构:中信建投证券 分析师:陈萌 撰写日期:2018-11-08

事件

11月4日晚,公司发布限制性股票激励计划,拟授予董事长在内的12人管理层共计限制性股票数量168万股,约占本激励计划草案公告时公司股本总额的0.55%,授予价格为16.45元/股。

简评

本次激励计划共设计2个业绩目标和解锁比例,具体如下:

目标1:相比于2017年,第一个解除限售期条件为:2018年净利润增长不低于45%或者2018年收入增长不低于47%;第二个解除限售期条件为:2019年净利润增长不低于110%或者收入增长不低于98%;第三个解除限售期条件为:净利润增长不低于205%或者收入增长不低于168%。达成目标的各期解锁比例为40%、30%、30%。

目标2:相比于2017年,第一个解除限售期条件为:2018年净利润增长不低于45%或者2018年收入增长不低于47%;第二个解除限售期条件为:2019年净利润增长不低于81%或者收入增长不低于76%;第三个解除限售期条件为:净利润增长不低于136%或者收入增长不低于121%。达成目标的各期解锁比例为40%、23%、22%。

本股权激励计划需摊销费用为2817.36万元,对应2018、19、20、21年分别摊销152.61、1737.37、669.12、258.26万元。

根据我们的草根调研,三季度海外收入增速与国内增速持平,明显高于上半年,我们认为这个显着的变化意味着公司增长动力的切换,过去2年是国内高成长阶段,海外需求受公司产能瓶颈远远没被满足,但未来2年将是海外市场放量阶段,总量仍然会是高增长,预期年底产能还会紧张!

公司的股权激励计划目标1大幅超出市场预期,目标1中的业绩考核为2017、2018、2019年业绩不低于4.7、6.8、9.9亿元,目标2中的业绩考核为2017、2018、2019年业绩不低于4.7、5.9、7.6亿元。

盈利预测:预计2018、19年公司归母净利润分别为4.97、6.47亿元。维持“增持”评级。

月内46家公司完成并购重组 4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心凯莱英:建设大分子药物研发中心,大力发展生物药cdmo业务

联美控股(个股资料 操作策略 股票诊断)

联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心

2018年10月31日 刘晓宁,王璐,查浩

清洁供暖主业带动业绩高增长,资金管理效率提升,投资收益显着增加。 公司主营沈阳城市集中供暖,以及江苏泰州工业企业蒸汽供应。 沈阳供暖季为 11 月至次年 3 月,前三季度的业绩主要来自于 Q1 清洁集中供暖业务确认的收入、利润。因供暖面积持续扩张,前三季度实现营收 14.95 亿元, 同比增长 11.71%;扣非后归母净利润 5.89 亿元, 同比增长 28%。公司因与银行签订存款协议,获得利息收入导致财务费用由-7365 万元变为-1.63 亿元。本期公司确认的信托投资收益较上年显着增加,带动投资收益同比增加约 3033 万元。子公司沈阳国新取得拆联补贴导致其他收益同比增加约 4666 万元。资金运用效率提升带来的投资收益及其他收益增厚公司整体业绩,前三季度实现归母净利润 6.38 亿元,同比增长 36.43%。

管网在建工程规模扩大,供暖面积有望持续扩张。 截至 9 月底,公司在建工程 3.89 亿元,同比增长约 58.41%。 期末在建工程余额大幅增加,主要因为沈阳国新管网建设工程大幅增加,我们预计管网建设推进将持续扩大供暖面积。 截至 2017 年末公司供暖面积 5600 万㎡,联网面积 7360 万㎡,距规划的 1.5 亿㎡供热面积尚有约 1.5 倍的扩张空间。公司运营区域位于沈阳浑南新城及于洪新城,浑南新城系沈阳市未来的新城中心, 城镇化用热需求有望保持高增长。

出售高科技资产, 收购兆讯传媒 100%股权, 置入成熟经营的高盈利资产。 公司公告拟以 2万美元等值的人民币转让联美量子( 香港) 公司 100%股权给联众新能源,其主要资产为拥有 3D 成像技术的 MV 公司。同时联众新能源向上市公司代偿等值 3600 万美元的人民币借款。公司拟以现金 23 亿元收购兆讯传媒 100%股份。兆讯传媒为成熟的高铁媒 体龙头企业, 拥有全国 400 多个铁路客运站数字媒 体经营权。 2017 年净利润 1.2 亿, ROE 约 33%。注入后承诺 18~20 年三年业绩合计数不低于 5.72 亿元,有望提升公司整体业绩规模。

大股东持续增持,彰显发展信心。 基于对公司盈利能力及创新发展的信心,以及对公司价值的长期认可, 联美集团自 6 月 27 日起计划于 5 个月内增持累计不超过 1.15%股份。 10月大股东协议溢价受让 5%股份,并公告 10 月 18 日至 12 月 31 日增持不超过 2.2%的股份。截至 10 月 25 日, 联美集团及一致行动人联众新能源合计持有公司 70.81%股权。

盈利预测与评级: 暂不考虑出售 MV 公司以及购买兆讯传媒, 参考三季报业绩,我们维持预测 18~20 年归母净利润分别为 12.19、 15.99 亿元和 20.02 亿元, EPS 分别为 0.69、 0.91和 1.14 元/股,当前股价对应 PE 分别为 12 倍、 9 倍和 7 倍。传统供暖主业保障公司未来 3年业绩增速 25%以上,且在手资金充沛,具备持续分红能力。 拟现金收购高盈利能力的兆讯传媒,有望增厚业绩规模。 实际控制人溢价增持彰显发展信心。 维持“买入”评级

月内46家公司完成并购重组 4只概念股被机构扎堆看好苏交科:三季度盈利水平提升,海外战略重新调整杰克股份:发布限制性股票激励计划,2018-2020年高增长可期联美控股(600167)三季报维持高增长 大股东高溢价增持彰显发展信心凯莱英:建设大分子药物研发中心,大力发展生物药cdmo业务

凯莱英(个股资料 操作策略 股票诊断)

凯莱英:建设大分子药物研发中心,大力发展生物药cdmo业务

凯莱英 002821

研究机构:中信建投证券 分析师:贺菊颖 撰写日期:2018-10-22

事件

10月18日晚,公司发布公告,公司与上海新金山投资签署战略投资框架协议,拟在上海金山工业区总投资15-18亿元,用于生物大分子药物研发中心及生产基地的建设以拓展大分子CDMO业务。

简评

本次投资建设生物大分子药物CDMO研发中心及生产基地的,是公司由小分子业务向生物药领域业务拓展的重要一步。目前全球和中国生物药市场迅速增长,单抗、CAR-T等药物的生产需求增长迅速,公司作为国内小分子CMO的龙头公司之一,拓展生物药的CDMO业务,符合公司的战略规划和药品市场增长趋势。公司此前在生物药CMO领域已经开始布局,在多肽、核苷酸等合成类药物上有较为成熟的技术,后续有望在单抗、CAR-T等目前较为新兴的大分子生物药CDMO领域进行拓展。另外公司今年和上海交大合作共建“生物药物创新技术研发联合实验室”以及利用在天津的共享中试平台,进行早期项目的研发合作。本次投资建设生物药研发中心,为后续大力发展生物药CMO/CDMO业务打下了基础。

本次生物药研发中心投资选址上海金山工业园区,总投资15-18亿元,一方面江浙沪地区生物药人才、研发等氛围更为浓厚,另一方面也推动公司产业布局向南方拓展。项目总投资15-18亿元,金额数目较大,将会分期进行建设。目前早期主要进行研发中心的建设,预计对公司短期内的业绩和经营不会造成较大的影响,并且后续在香港上市募资之后可以补充一定的资金用于生物药CMO方面业务建设。

除了生物药布局之外,公司积极与科文斯、昭衍新药等国内外CRO龙头以及上海市公共卫生临床中心进行合作,并参与建立了全球创新药投资基金,在扩大公司国内外影响力和业务的同时,也逐步打造了同时覆盖小分子和大分子的一体化医药外包业务,未来有望培育更多新的利润增长点。

盈利预测

公司是国内CMO/CDMO领域的龙头企业,业务在国内领先,拥有研发和技术方面的优势。公司凭借早期项目积累,商业化生产业务逐渐迎来收获期,同时未来也将受益于MAH制度带来国内业务的拓展。我们预计公司2018-2020年实现归母净利润分别为4.52亿元、6.08亿元及7.96亿元,增速分别为32.6%、34.3%及31.0%,对应EPS分别为1.97、2.64和3.46元/股,维持“买入”评级。

风险提示

公司业务以海外客户为主,汇率波动及贸易战的影响可能对公司业绩造成影响;业务拓展进度低于预期;资金投入影响业务;行业需求及订单低于预期。

净利润,增长,提升,万元,上市公司