美联储缩表无益于市场流动性增加

摘要: 美联储缩表实际上只是资本的存放地发生了改变,连归属都没有改变,更没有给商业银行带来所谓的增量。至于这对美国商业银行信贷政策和偏好的影响,预计远不及利率和资产市场兴衰周期的影响。

文丨郭士英,一德期货首席经济师

|

美联储缩表释放流动性?

仅用M2来衡量美国流动性,是不太了解中美流动性概念的巨大差异。

要充分考虑加息和过去一直以来的流动性释放过程;金融的美国,还是把重点放在资产价格的估值水平上去考虑。

美联储缩表实际上只是资本的存放地发生了改变,连归属都没有改变,更没有给商业银行带来所谓的增量。至于这对美国商业银行信贷政策和偏好的影响,预计远不及利率和资产市场兴衰周期的影响。

简而言之,市场上的流动性应该不会再度泛滥,资产价格仍有开始走低的必然。因为利率的提升肯定会令实体经济受到不利影响,这对虚高的资产价格是一种倒逼。很好理解,银行和企业首先要考虑资金成本、市场状况和投资回报,而不是资金的多多益善。

虽然尚无数据表明美国银行早已通过种种方式透支了资本信用,但看全球资产市场表现和美国依然故我的虚拟过旺,其流动性状况很可能接近后期必须收缩的边缘。

美联储缩表会释放流动性的说法,只局限于商业银行自主空间的扩大,但并不表明它会持续向市场提供流动性,企业贷款积极性更值得怀疑。就像暴涨后的中国房地产,很长时间都不会得到银行资金的支持,这与银行流动性多寡无关,也不能完全归因于中国的行政控制。一般来说,刚刚经历过大危机的美国商业银行,应该很懂得控制自己的风险。

美联储缩表还没有开始,这是一个渐进的过程,可能要持续五年左右的时间,我们有充分的时间去观察和评估。应该说,这一过程不仅仅是美国和美联储的独角戏,从后危机以后的货币政策回归进程来看,对应着全球的货币信用收缩周期。

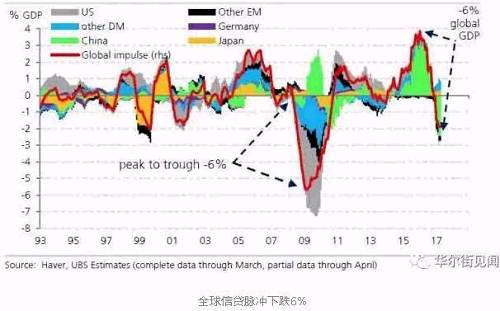

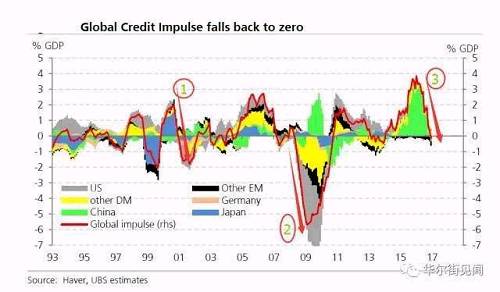

事实上,全球范围的流动性收缩正在加速到来,信贷脉冲已经到了关键拐点。瑞银的全球数据显示,全球信贷脉冲自去年达到峰值后就呈雪崩式下滑,目前已跌去了GDP总额的6%(从占GDP总额4%下跌至占GDP总额-2%)。

|

|

这是十年前美国次贷危机以来信贷数据发生的首次巨变,同时也是2008年全球银行业发生崩盘的前兆。在过去20年间,全球信贷脉冲在较短时间内下降超4%的情况仅发生过三次:2000年、2008年和现在。前两次已经引发了危机,这一次是二战以来最大的一次信贷收缩,需要谨慎观察了。糟糕的是,按照既往历史,GDP数据相对于信贷脉冲数据会有3-6个月的滞后期。

西方把流动性逆转的最后希望寄托在中国,却不知中国正在为债务堆积和房地产泡沫头疼不已,去杠杆和去泡沫已经涉及社会安危,未来的流动性收缩压力要远比发达国家更大。刚刚发布的五月经济数据表明,中国M2增速历史上首次跌破了两位数,表明政府政策和商业银行的信用收缩开始显效。很巧的是,本人公众号年内第一篇文章就预见了中国M2增速必然会回归个位数(点击链接查看 《2017洞见OR乱弹之:疯狂的M2增速将回归个位数》)。当时很多人不同意,认为史上从没见过10%以下的增速,但是现在见到了,也信服了。这里我还要说,这肯定不是结束,市场对货币信用持续收缩的估计还远远不够。后边一年多的时间,全球市场会以走势来告诉大家什么叫做市场出清和周期的力量。

流动性,美国,市场,全球,收缩