华侨城A:业绩稳增 低成本拿地再加速丨三季报拆解

来源: 赢家财富网

作者:佚名

摘要: 随着国内文旅市场的不断壮大,文旅产业已然跃升为朝阳产业的下一个风口。而作为国内文旅产业的龙头企业——华侨城A(7.220, -0.02, -0.28%),在攻城略地的同时,业绩也有了新一轮的增长。

随着国内文旅市场的不断壮大,文旅产业已然跃升为朝阳产业的下一个风口。而作为国内文旅产业的龙头企业——【华侨城A(000069)、股吧】(7.220, -0.02, -0.28%),在攻城略地的同时,业绩也有了新一轮的增长。

业绩总览:日前,华侨城A发布了2019年三季报。报告显示华侨城A前三季度实现营业收入298.61亿元,比上年同期增21.63%;归属于上市公司股东的净利润59.97亿元,比上年同期增17.82%。

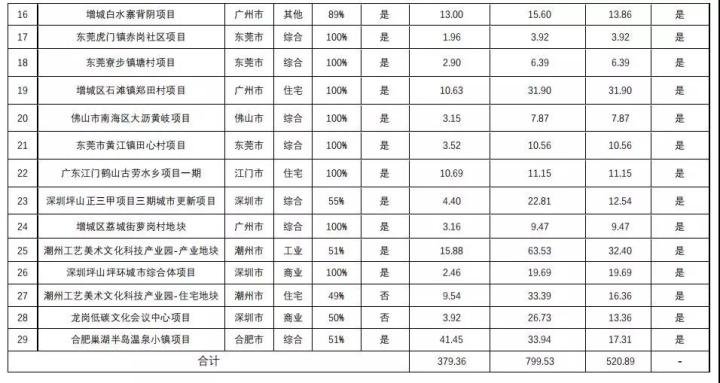

三季度拿地再提速,大湾区成战略要地:凭借“旅游+地产”的开发模式,华侨城A今年在拿地方面积极出击,报告期内共新增29幅地块。其中上半年落地项目18个,新增项目计容建面 617.17 万平米,权益建筑面积 436.78 万平米,同比增长 90%,权益拿地金额 181.40 亿元。凭借文化旅游品牌优势,新增的16个项目中,有12个是底价获取。

(图片来源:华侨城A第三季度报告)

也就是说,仅三季度,华侨城A就落地了11个项目,这较前半年来看,速度明显加快。另从新增项目的地域分布来看,大湾区明显成了战略要地,项目数量占比超过一半。

据其官网显示,华侨城集团积极响应《粤港澳大湾区发展规划纲要》,以实际行动为粤港澳大湾区共建世界级城市群而努力。目前,华侨城集团在粤港澳大湾区开拓文旅综合项目共计26个,未来预计投资总额超过1000亿元。

实际上,在买买买的同时,华侨城A三季度卖卖卖的节奏也很快。据不完全统计,6月到10月,华侨城共有10次转让项目,其中多数涉及云南项目。

对此,华侨城曾公开回应,资产置出是根据业务发展需要作出的调整,目的是为了进一步聚焦主业,保证企业有更多的精力和资源集中到文旅产品的开发建设中。

高毛利保业绩增长,杠杆提升但短期偿债压力不大:从业绩表现来看,华侨城A今年前三季度实现营业总收入298.6亿,同比增长21.6%;实现归母净利润60亿,同比增长17.8%;每股收益为0.73元。

(图片来源:华侨城A第三季度报告)

其中前三季度营业成本111.7亿,同比增长16.3%,低于营业收入21.6%的增速,导致毛利率上升1.7%。报告期内,公司毛利率为62.6%,同比提高1.7个百分点,净利率为22.8%,同比提高0.9个百分点。

此外,低价拿地也是助力华侨城A业绩提升的一大要素。近一年时间,华侨城大举布局文旅产业,也让公司的杠杆水平有所上升。截至 2019 年前三季度,公司资产负债率 76.89%,同比提升 2.5 个百分点;净负债率 102.64%,同比提升 13.3 个百分点。

华侨城A:业绩稳增 低成本拿地

另一方面,报告显示华侨城A的现金流充沛,截至 2019 年前三季度,公司销售商品、提供劳务收到的现金达 599.29 亿元,同比增长 65.77%;短期借款及一年内到期非流动负债合计 267.3 亿元,在手货币资金 410.8 亿元,短期偿债压力较小。

此外,据公告显示,截至报告期末,华侨城总资产4634.9亿元,比上年末增长23.87%;归属于上市公司股东的净资产623.3亿元,比上年末增长5.43%;经营活动产生的现金流量净额-36.99亿元;同比增长82.12%。截至 2019 年前三季度,公司预收账款及合同负债达 727 亿元,同比增长 80%。换句话说,在文旅产业已成蓝海的行业状况下,华侨城A未来业绩增长可期。

关键词:

审核:yj127

编辑:yj127

华侨城A,业绩