海通策略:A股出现前所未有之现象 已经进入二维投资时代

来源: 互联网

作者:佚名

摘要: 核心结论:①投资从一维角度分为周期和消费、成长和价值。去年开始周期和消费不分秋色,价值和成长走向融合。②经济转型期行业内在结构变化明显,叠加投资者结构变化,投资需精细,周期行业集中度上升,选龙头、抓主

核心结论:①投资从一维角度分为周期和消费、成长和价值。去年开始周期和消费不分秋色,价值和成长走向融合。②经济转型期行业内在结构变化明显,叠加投资者结构变化,投资需精细,周期行业集中度上升,选龙头、抓主题,消费不断升级,重品牌。③春季行情继续,上半年延续去年的中枢抬升式震荡。A股进入二维投资时代,消费升级+主题周期+价值成长。

投资从结构上分析,过去通常行业角度分为周期、消费,风格角度分为成长、价值,这种一维划分的隐含意是,进攻配周期,防御配消费,乐观买成长,谨慎买价值。但是,从去年开始出现了以前从未有过的现象,周期、消费大类之间表现不分秋色,内部又都存在明显的结构性差异,其实,A股已经进入二维投资时代。

1. 投资者结构变化影响市场风格

从过去A股历史来看,不同阶段投资者结构中的主导资金不同,市场风格也会有很大的变化,下面我们通过回顾历史看一看都有哪些资金主导过市场。

05-07年,公募基金大发展造就蓝筹泡沫。05年年中上证综指触及998点后不断走强,在不断放大的赚钱效应下,居民理财意识被唤醒,不断将储蓄存款搬家到股市,居民储蓄存款同比从06年初的19%一路降至07年10月的4%左右。存款搬家流向的重要方向就是购买公募基金产品,05年偏股型基金发行份额月均只有35亿,06年暴增至月均287亿,到07年又进一步增至月均550亿,07年10月单月更是超过了一千亿,从边际上看公募基金成为了市场上的主导资金,他们投资偏好很大程度上决定了市场的风格。在此阶段每月有大量公募基金发行,资金流入量巨大,只能去配置市值较大的大盘蓝筹股,如银行、煤炭、有色等。且公募基金追求相对收益,大盘蓝筹的赚钱效应也“逼迫”基金不断加仓,形成不断加强的正反馈效应,从而形成了蓝筹泡沫。

13-15年,私募基金大发展推升中小创行情。在12年之前虽然私募基金已经发展多年,但是在市场中资金占比较小,并没有多大的影响力量。直到2012年12月28日,全国人大通过新修订《证券投资基金法》,私募基金纳入监管成为正规军。2014年1月17日,中国证券投资基金业协会发布《私募投资基金管理人登记和基金备案办法(试行)》,开启私募基金备案制度,私募基金得到了更大程度的发展。14年9月,私募基金(证券类,数据源自基金业协会备案登记,未包含全市场的私募规模)管理规模约4400亿,与公募基金(股票+混合型)规模比为3:10。但随着14年牛市的发酵、15年牛市的疯狂,私募基金如雨后春笋般涌出。15年4月,私募基金管理规模首次超过1万亿,与公募基金(股票+混合型)规模比4:10。而在615股市异常波动后,虽然公募基金份额锐减,但私募基金却相对平稳,15年9月以来,私募基金管理规模稳定在1.7万亿左右,与公募基金(股票+混合型)规模比达到7:10。私募基金的特点在于单个资金量较小、追求绝对收益,比较擅长精选个股,所以符合经济转型的方向的小盘股很受私募基金青睐,容易在短期内博取高收益,从12年底市场风格转向小盘成长股。而随着中小创行情不断演绎,公募基金也被迫“卖大买小”,助推了中小创行情,传媒、计算机等行业出现了若干十倍大牛股。

16年来保险、银行理财等绝对收益投资者壮大,投资者结构多元化。16年1月底以后市场进入震荡市,整体上存量资金稳定,结构上散户资金、公募基金流出,以保险、银行理财为代表的绝对收益机构投资者资金流入,16年中保险社保占比相比15年底上升了1.2个百分点。从去年四季度开始,险资举牌上市公司的案例越来越多,且倾向于举牌低估值、高分红、盈利能力强的价值股。而今年银行理财配置压力也十分巨大,委外规模大爆发,尤其是一些规模较小、投资能力不足的城商行,预计委外总规模在5万亿以上,其中部分流入了股票市场。我们曾在《给A股体检:玩家结构、交易特征、筹码分布》中分析过,在机构投资者中绝对收益资金规模已经超过相对。14年以来绝对收益投资规模大幅增长,绝对收益(包括私募、公募基金专户、险资)与相对收益资金规模(股票型和混合型基金)的比例从14年6月的9:10升至15年底的16:10,到16年底进一步上升至22:10,截止到16Q4股票基金专户规模1.3万亿左右,私募基金2.7万亿左右,保险资金1.8万亿,而公募基金(包括股票型和混合型)规模2.6万亿左右。

16年来A股风格特征微妙变化。16年以来保险、银行理财等绝对收益投资者不断壮大,不同机构投资策略和风格不同,使得A股市场风格更加多元化,不同的行业或者板块都能找到结构性的机会。从中信风格指数来看,16年以来,比较周期/消费风格指数的表现,两者大体相当;如果比较价值/成长风格指数的表现,价值明显跑赢成长,但成长中也不乏表现不错的个股,如海康威视、欧菲光等。从中信行业指数来看,16年以来表现最好的十个行业中,既有食品饮料、家电等消费行业,也有煤炭、石化、钢铁、建材等周期行业,可以说是各有亮点,这在过去A股历史上是很少见的。周期、消费大类之间表现不分秋色,内部又都存在明显的结构性差异,其实,A股已经进入二维投资时代。

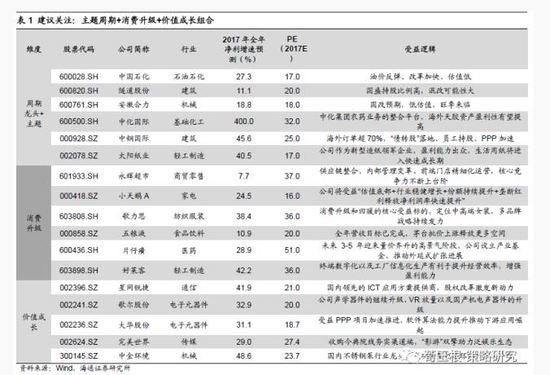

2. 周期和消费同竞技:周期龙头+消费升级

2. 周期和消费同竞技:周期龙头+消费升级

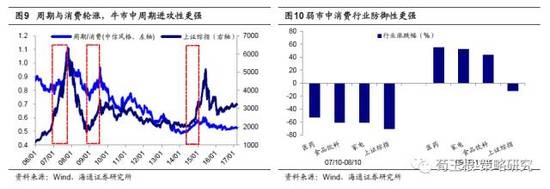

周期和消费:从轮动到共生。回顾历史,周期与消费轮涨特征明显,如06-07年经济高速增长牛市期间有色(+1327%)、地产(+704%)、机械(+601%)等周期行业领涨,08年熊市中医药(-53%)、食品饮料(-60%)、家电(-61%)等消费行业跌幅更小。09年政策推动小牛市,同样是有色(+288%)、煤炭(+246%)、建材(+190%)等周期行业领涨,随后10年震荡市中医药(+55%)、家电(+52%)、食品饮料(+44%)涨幅居前。就在“周期进攻、消费防守,两者轮动”已潜移默化成为投资者共识的时候,16年以来的市场表现却将这一共识打破,我们发现涨幅居前的行业中既有家电、食品饮料等消费行业,也有建筑、建材等周期行业,周期与消费同场竞技成为16年一个重要市场特征。

周期:龙头、主题。周期股单纯从经济好转角度找高贝塔的旧逻辑已经水土不服,以煤炭、有色行业为例,16年初至今山西优混煤价格上涨63%,LME3个月铜价上涨30%,但与历史相比煤炭、有色行业指数相对收益有限。究其原因固定资产投资增速只是小幅改善,需求端的逻辑有天花板,需要结合供给端或政策主题,所谓“主题周期”,如国企改革、一带一路等。此外,我们目前所处的大背景是经济转型,参考1970-80年代的日本转型经验,传统制造业大量合并重组,以钢铁、化工、纺织为主的传统制造行业规模收缩十分明显。但是这些行业内部的龙头公司却在行业整合的过程中实现了加强,如纺织行业的东丽、化工行业的住友化学均超越行业。同样的情形也出现在中国,民营资本占比高的化工、造纸、工程机械等周期行业市场化去产能早已发生,随着产能利用率和行业集中度提升,龙头股溢价显现,化工中的华鲁恒升和中泰化学、工程机械中的三一重工16年初至今超额收益分别达24.77%%、57.77%%和24.12%。而钢铁、煤炭等国有资产占比较高的行业,供给侧去产能和国企改革兼并助力行业产能逐步收缩,16年全年退出钢铁产能超过6500万吨、煤炭产能超过2.9亿吨,17年钢铁去产能目标5000万吨,煤炭1.5亿吨以上,国企周期龙头将由此收益。

周期:龙头、主题。周期股单纯从经济好转角度找高贝塔的旧逻辑已经水土不服,以煤炭、有色行业为例,16年初至今山西优混煤价格上涨63%,LME3个月铜价上涨30%,但与历史相比煤炭、有色行业指数相对收益有限。究其原因固定资产投资增速只是小幅改善,需求端的逻辑有天花板,需要结合供给端或政策主题,所谓“主题周期”,如国企改革、一带一路等。此外,我们目前所处的大背景是经济转型,参考1970-80年代的日本转型经验,传统制造业大量合并重组,以钢铁、化工、纺织为主的传统制造行业规模收缩十分明显。但是这些行业内部的龙头公司却在行业整合的过程中实现了加强,如纺织行业的东丽、化工行业的住友化学均超越行业。同样的情形也出现在中国,民营资本占比高的化工、造纸、工程机械等周期行业市场化去产能早已发生,随着产能利用率和行业集中度提升,龙头股溢价显现,化工中的华鲁恒升和中泰化学、工程机械中的三一重工16年初至今超额收益分别达24.77%%、57.77%%和24.12%。而钢铁、煤炭等国有资产占比较高的行业,供给侧去产能和国企改革兼并助力行业产能逐步收缩,16年全年退出钢铁产能超过6500万吨、煤炭产能超过2.9亿吨,17年钢铁去产能目标5000万吨,煤炭1.5亿吨以上,国企周期龙头将由此收益。

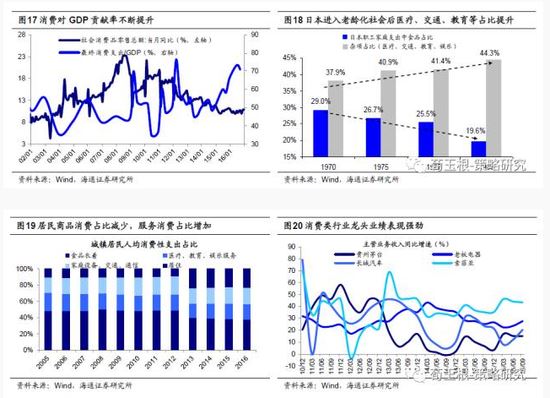

消费:升级、品牌化。消费股已不是简单的防御品种,收入水平上升和人口结构变化是消费升级的根本动力,2010年以来城镇居民人均可支配收入同比增速持续高于GDP增速,2016年前3季度消费对GDP贡献率达71%,较2010年上升34%;从人口年龄结构看老龄化与二胎政策放开带来医疗、教育需求增加,更加注重品牌与生活品质的80后、90后逐渐成为消费主力;从人口区域结构看,2015年三四线人口回流带来当地地产、汽车消费提升。参考日本在1970s经验,在人口结构及收入水平上升后,居民消费开始从实物消费走向服务消费,这一规律中国同样得到验证,城镇居民消费支出中食品、衣着等商品消费占比从2013年39%降至2016年36%,医疗、教育、交通等服务性消费支出占比从2013年38%升至2016年41%。微观上诸多信号也印证消费升级正在发生,一方面商品消费由分散、低端向品牌、品质化发展,2015年中国方便面需求量404亿份,较2013年下降13%,而碳酸饮料在国内市场份额也由2010年22.34%下滑至2015年13.7%;另一方面服务消费多元化,2015年学前教育市场规模3.8亿元,较2014年增长111%,2016年在线视频市场规模609亿元,较2013年增长384%,同时腾讯、爱奇艺等付费模式也开始流行。从企业看,品牌升级推动龙头品牌公司业绩与股价向好。如白酒中的贵州茅台、汽车中的自主品牌长城汽车、家具中索菲亚以及家电中老板电器2011-2015年间营业收入复合增速分别达16.11%、26.08%、33.58%和31.18%,均高于同时段所在行业业绩增速。

消费:升级、品牌化。消费股已不是简单的防御品种,收入水平上升和人口结构变化是消费升级的根本动力,2010年以来城镇居民人均可支配收入同比增速持续高于GDP增速,2016年前3季度消费对GDP贡献率达71%,较2010年上升34%;从人口年龄结构看老龄化与二胎政策放开带来医疗、教育需求增加,更加注重品牌与生活品质的80后、90后逐渐成为消费主力;从人口区域结构看,2015年三四线人口回流带来当地地产、汽车消费提升。参考日本在1970s经验,在人口结构及收入水平上升后,居民消费开始从实物消费走向服务消费,这一规律中国同样得到验证,城镇居民消费支出中食品、衣着等商品消费占比从2013年39%降至2016年36%,医疗、教育、交通等服务性消费支出占比从2013年38%升至2016年41%。微观上诸多信号也印证消费升级正在发生,一方面商品消费由分散、低端向品牌、品质化发展,2015年中国方便面需求量404亿份,较2013年下降13%,而碳酸饮料在国内市场份额也由2010年22.34%下滑至2015年13.7%;另一方面服务消费多元化,2015年学前教育市场规模3.8亿元,较2014年增长111%,2016年在线视频市场规模609亿元,较2013年增长384%,同时腾讯、爱奇艺等付费模式也开始流行。从企业看,品牌升级推动龙头品牌公司业绩与股价向好。如白酒中的贵州茅台、汽车中的自主品牌长城汽车、家具中索菲亚以及家电中老板电器2011-2015年间营业收入复合增速分别达16.11%、26.08%、33.58%和31.18%,均高于同时段所在行业业绩增速。

3. 价值和成长相融合:价值型成长

3. 价值和成长相融合:价值型成长

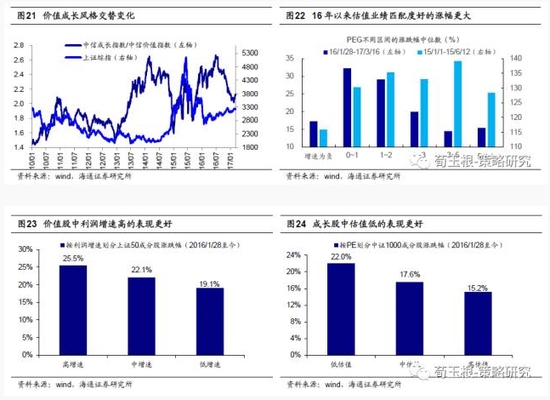

16年以来价值股和成长股各有千秋。回顾历史,2010年以来价值股成长股阶段性交替领先,如10年成长股领先,11-12年价值股领先,13-15年成长股领先(其中14年下半年价值股领先).16年以来价值股整体走势强于成长股,但价值股和成长股中都有结构性机会,各有千秋。价值股中表现更优的是业绩增速更好的个股,如贵州茅台、格力电器、恒瑞医药等,而长江电力、大秦铁路、华电国际等价值股因业绩较差表现不佳。我们将代表价值股指数的上证50成分股按照16年三季度净利润增速划分为高中低三个区间,其中高增速区间的股票16年1月28日低点以来涨跌幅中位数为25.5%,中增速的为22.1%,低增速的为19.1%。16年以来虽然成长股整体表现较差,但其中也不乏很好的投资机会,如成长股中估值更低、更偏价值类型的,如长盈精密、海康威视、欧菲光等。我们将中证1000成分股按照PE大小划分为三个区间,其中低PE区间的股票16年1月28日低点以来涨跌幅中位数为22%,中PE区间的为17.6%,高PE区间的为15.2%。通过以上对价值股和成长股内部结构表现的分析,可以看出16年以来价值股和成长股正在不断融合,价值股中偏成长性和成长股中更价值的两种细分风格市场表现更好速。

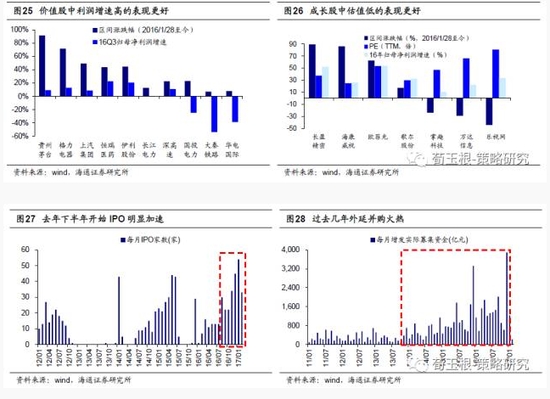

价值和成长走向融合,精选价值型成长。从13年开始中小创不断走牛,开启了长达两年半的成长股大牛市,其中市值小概念强的个股受到市场热捧,主要是因为两个方面的制度红利。一是并购政策鼓励上市公司外延扩张,13年初工业和信息化部联合12个部委下发了《关于加快推进重点行业企业兼并重组的指导意见》,14年初国务院进一步下发了《关于进一步优化企业兼并重组市场环境的意见》,在政策的鼓励下上市公司外延并购得到大规模发展,12、13年再融资月均规模大概在300亿左右,14年增至560亿,15年更是高达1130亿。二是对IPO发行数量的控制使得小公司壳价值上升,尤其是12年11月IPO发行暂停,直到14年1月才再次开启,此后发行数量也受到严格控制,排队等待发行的公司多达600多家。但是16年下半年政策发生了重大变化,跨行业并购受到严格监管,17年2月15日证监会对《上市公司非公开发行股票实施细则》进行了修订,从增发比例、增发价格、增发间隔时间、资金使用等多方面提出了更加严格要求,成长股外延并购的逻辑受到很大挑战。此外,从去年8月开始IPO不断加速,从上半年的月均12家增至下半年的月均30多家,17年以来更是月均达40家以上,IPO的加速发行使得壳价值大幅下降。2014年-15年看风口、博弹性的时代已经过去,成长股从以前炒概念走向看业绩,15年上半年PEG高的个股通常概念性强、涨幅更高,而16年以来PEG低的涨幅更好,所以目前做投资时一定要精选估值与业绩相匹配、更偏价值的成长个股,即所谓“价值型成长”。

4. 价值和成长相融合:价值型成长

4. 价值和成长相融合:价值型成长

短期春季行情继续,展望未来战略乐观。短期维持《开春撸袖子》的观点,春季行情继续,这波行情源于政策面偏暖、经济数据较好,春季行情变化一般源于基本面改善被证伪或政策面变紧,当前宏微观基本面数据良好。上周周报《地产新政无碍春季行情》指出,地产政策紧是因城施策,货币政策没有系统性收紧,2012年来房市与股市间跷跷板效应更强。中期来看,今年上半年延续去年1月底以来中枢抬升的进二退一式震荡格局,展望全年战略上乐观,《牛市有多远?》中提出未来水牛难现,盈利牛、转型牛值得期待,今年企业盈利改善会持续,6.5%左右的GDP目标预示着宏观面平稳,虽然固定资产投资平稳,但消费和出口增速在改善,尤其是周期行业集中度上升、消费不断升级,上市公司盈利结构在优化,转型期GDP结束L的竖进入横,上市公司盈利可以更好,类似70-80年代的日本。

二维投资时代,投资更精细,消费升级+主题周期+价值成长。A股已经进入二维投资时代,以前在做行业配置、风格选择时,常常从一维角度分为周期与消费、成长与价值,进攻看周期、成长,防御看消费、价值,现在市场环境已经微妙变化,投资进入二维阶段。一方面投资者结构变化,追求绝对收益的保险和银行资金占比上升,另一方面经济结构调整,周期和消费内部都出现结构性变化。周期股单纯从经济数据好转角度找高贝塔的旧逻辑已经水土不服,因为即便数据好转,固定资产投资增速只是小幅改善,需求端的逻辑有天花板,需要结合供给端或政策主题,所谓“主题周期”,如国企改革、一带一路。消费已不是简单的防御,收入水平上升和人口年龄结构变化推动消费不断升级,如白酒中茅台、吉利和长城等自主品牌汽车、家具中索菲亚、老板电器等品牌小家电、安踏体育等运动用品销售持续增长,现在重视中药保健品,如阿胶、片仔癀等。成长和价值也不再对立,而是走向融合,单纯讲现金分红的价值股表现不如有业绩增长的价值股,如格力、茅台、恒瑞优于水电、高速公路,而成长股也注重业绩与估值的匹配,2014年-15年看风口、博弹性的时代已经过去,13年底14年初并购新规孵化了市值管理投资逻辑,现在政策环境已变、IPO规模扩大,价值和成长走向共和,即“价值成长”。

专家点评>>>

专家点评>>>

徐彪:风险偏好提升保持一分谨慎 五类股值得深度挖掘

任泽平:债市最困难的时期已经过去 A股结构性牛市

(原标题:【海通策略】A股进入二维投资时代)

关键词:

审核:yj127

编辑:yj127

价值,消费,成长,基金,周期