辨识“债牛”的真假逻辑!

来源: 互联网

作者:邓海清

摘要: 2017年5月10日以来,十年期国债收益率从3.69下行至3.50,十年期国开债从4.385下行至4.1645,一轮不大不小的债券牛市已经初步确立。我们在5月中旬明确提出2017年债券市场“先苦后甜”

2017年5月10日以来,十年期国债收益率从3.69下行至3.50,十年期国开债从4.385下行至4.1645,一轮不大不小的债券牛市已经初步确立。我们在5月中旬明确提出2017年债券市场“先苦后甜”,“监管协调2.0”是债券熊牛分水岭,得到充分验证。

2017年5月10日以来,十年期国债收益率从3.69下行至3.50,十年期国开债从4.385下行至4.1645,一轮不大不小的债券牛市已经初步确立。我们在5月中旬明确提出2017年债券市场“先苦后甜”,“监管协调2.0”是债券熊牛分水岭,得到充分验证。

近期在债券收益率已经快速下行之后,债券市场观点开始纷纷转多,并找出了一个个似是而非的理由论证债牛,甚至仿佛一瞬间之前所有的利空都变成了利多。我们对市场上的主要看多债市的逻辑进行梳理,正本清源,驳斥其中的诸多错误逻辑,明辨本轮债券牛市的根源,投资者应避免因为错误的逻辑导致对后市错误的判断。

本文的主要结论是:

1、伪逻辑之一:不少观点认为,中国经济将二次探底,并将其作为看多债市的理由,我们认为这是完全错误的。诚然,我们并不否认2017年全年经济存在“前高后低”的可能性,但经济“前高后低、高位震荡”与“二次探底”截然不同,中国经济企稳向好的势头没有变,更不可能存在“二次探底”的情况。短期看,认为“经济的悲观预期支撑债市走牛”的观点可能“蒙混过关”,但未来,随着经济好转势头的反复确认,经济悲观预期利多债市的逻辑反而会被修正,未来可能出现经济超预期好转“上修”债市收益率的情况。

2、伪逻辑之二:还存在一种观点认为,名义经济增速高点已过,债券收益率高点将“如期而至”,从而带动债券收益率进入下行通道。对此,我们并不认同。我们认为,2013年之后,名义经济增速与10年期国债收益率之间出现了明显的偏离,甚至超过一半的时间两者出现截然相反的走势,基本面可能不再是债市的核心变量,相反,央行的货币政策才是中国债市的最核心变量,因此,通过判断名义经济增速高点已过,推断债市收益高点已过、债市利率进入下行通道的观点缺乏说服力。

3、伪逻辑之三:监管放松里多债市,这种观点值得怀疑。事实上,从市场调研来看,委外赎回和到期不续已经成为“新常态”,何来的“监管放缓利多债市”?我们认为,一方面严监管政策的预期引导并没有减轻(银行对延迟报送自查报告持负面态度),另一方面严监管的政策落地也并没有弱于预期(委外大量到期不续作),因此,监管政策并没有出现市场所谓的边际放缓,严监管放松支撑债市走牛的观点并不成立。

4、正本清源,什么才是债牛的根源?我们认为,债市走牛的真正核心,在于“监管协调2.0”——央行货币政策边际放松!需要注意,货币政策与监管并不是一回事,货币政策变化不代表监管变化。从5月8日开始,我们注意到“严监管+货币收紧”的政策可能已经引起了一定的“经济走势+金融市场”动荡,监管层大概率会对此有所关注、进而放缓“监管+货币”双紧的政策;5月12日,央行公布一季度货币政策执行报告,我们据此判断“监管协调进入2.0时代”,之后央行货币政策确实边际放松,为2017年下半年债牛奠定基石,这才是此轮债牛的根源。

一、高位震荡VS二次探底,经济悲观预期需要“上修”

不少观点认为,中国经济将二次探底,并将其作为看多债市的理由,我们认为这是完全错误的。诚然,我们并不否认2017年全年经济存在“前高后低”的可能性,但经济“高位震荡”与“二次探底”截然不同,中国经济企稳向好的势头没有变,更不可能存在“二次探底”的情况。短期看,认为“经济的悲观预期支撑债市走牛”的观点可能“蒙混过关”,但未来,随着经济好转势头的反复确认,经济悲观预期利多债市的逻辑反而会被修正,未来可能出现经济超预期好转“上修”债市收益率的情况。

2016年四季度至今,市场上关于未来经济走势的判断,一直呈现出极大的分歧,分歧的根源在于两个核心点:一个是2016年的房地产“930调控政策”,另一个是金融防风险政策可能抬升企业融资难度及融资成本。

随着时间的推移,经济数据不断公布,我们进行简单的回顾:2016年四季度GDP同比6.8%、2017年一季度GDP同比6.9%;工业增加值不断走好,从2016年四季度6.10上升到2017年一季度6.95、二季度6.5(4、5月两个月均值)、甚至“上台阶”;制造业PMI 从2016年10月以来持续8个月在51之上;出口同比从2016年一季度的-11.89%大幅上升至2017年一季度的7.5%;CPI数据同样从2月的0.8温和上升(2月低位可能有春节错位因素),总体上,经济数据一再走好、并未出现走弱的迹象。

我们认为,2016年四季度至今已近8个月,经济数据“一而再、再而三”的走好,使得“二次探底”的逻辑根本站不住,我们更相信的是,尽管房价走弱可能会传导至房地产投资,可能会对经济形成一定的拖累,以及金融防风险可能会一定程度抬升企业的融资难度及融资成本,这也是我们并不否认2017年全年经济“前高后低”的原因,但是,更值得注意的是,当前中国经济并非是禁不住风雨的“小草”,中国经济的内在动力在不断积累、外部出口在持续走好,中国经济企稳将是大概率事件,“二次探底”的观点是对中国经济形势的重大误判。2017年6月19日,新华社时评“中国经济稳中向好势头没有改变”,反映出政策层对于中国经济的看好,同样能验证2017年中国经济的大概率企稳走好。

因此,认为“经济的悲观预期支撑债市走牛”的观点,短期来看,可能确实能“蒙混过关”,但是我们认为,2017年中国经济企稳走好的势头不会变,未来随着经济好转势头的反复确认,经济悲观预期利多债市的逻辑反而会被修正,未来可能出现经济超预期好转“上修”债市收益率的情况。

二、2013年之后,债市的核心变量不再是经济增速!

还存在一种观点认为,名义经济增速高点已过,债券收益率高点将“如期而至”,从而带动债券收益率进入下行通道。对此,我们并不认同。我们认为,2013年之后,名义经济增速与10年期国债收益率之间出现了明显的偏离,甚至超过一半的时间两者出现截然相反的走势,基本面可能不再是债市的核心变量,相反,央行的货币政策可才是中国债市的最核心变量,因此,通过判断名义经济增速高点已过,推断债市收益高点已过、债市利率进入下行通道的观点缺乏说服力。

为了更好地研究该问题,我们作出2004年以来名义经济增速与10年期国债收益率的走势图,其中,名义经济增速为工业增加值与CPI同比之和,且如果年初两个月存在明显偏离、则取两个月均值。

从图中,我们明显发现,名义经济增速与10年期国债收益率的关系是一个明显的分段函数:2013年以前,两者无论是在走势方向上,还是在波动幅度上都存在高度的一致性。但是,2013年之后,两者开始出现了波动幅度上的明显偏离,2015年二季度之后,两者甚至出现了方向上的背离。

从图中,我们明显发现,名义经济增速与10年期国债收益率的关系是一个明显的分段函数:2013年以前,两者无论是在走势方向上,还是在波动幅度上都存在高度的一致性。但是,2013年之后,两者开始出现了波动幅度上的明显偏离,2015年二季度之后,两者甚至出现了方向上的背离。

具体来看,三个偏离的典型时期分别是:

第一,2013年10月-2014年2月。2013年10月,中国名义经济增速开始大幅下滑,从13.51的水平断崖式下降至10.99的水平,但是,10年债市收益率却从4.11的水平大幅上升至4.56的水平,上涨幅度近45BP,两者出现明显的背离;

第二,2015年4月-2016年1月。2015年4月之后经济增速开始企稳、不再进一步下滑,名义增速大致维持在7.5的水平,但是10年国债收益率却开始大幅下滑,从3.53下降至2.82,达到71BP,两者出现明显背离;

第三,2016年10月-2017年5月。2016年10月以来,中国经济开始不断企稳向好,但10年国债收益率开始大幅上升,近8个月从2.69水平快速上升至3.62的水平,近100BP,两者出现明显背离。

通过上述三个时期,我们能够看出,2013年10月至今大约有44个月,其中有23个月、超过一半的时间,名义经济增速与10年期国债收益率出现了明显的背离,说明2013年以来两者之间的关系并不存在明显的相关性。

究其原因,我们发现,第一个时期属于2013年“钱荒”的高峰时期,资金荒才是债市的核心变量,经济的走弱并没有带来债市利率的大幅下行;第二个时期属于2015年以来的“资产荒”时期,央行稳健略偏宽松的货币政策,使得市场出现“资产荒”,大幅推低了债市收益率;第三个时期属于2016年债市“黑暗时代”到来,在于央行货币政策转向,由稳健略偏宽松转为稳健中性,货币政策的收紧使得债市利率大幅上行,同时监管政策的收紧也部分导致了利率的上行。

因此,我们不难看出,上述时期的一个共同特征就是,央行的因素远超过了基本面因素,由于央行的货币政策因素导致了债券收益率明显偏离基本面,因此,我们有理由推断,央行的货币政策可能已然成为债市的核心变量、而非经济基本面因素。

总结本节,我们认为,2013年以来债市与经济基本面的相关性非常高,无论是方向上、还是变化幅度上,都呈现出高度的一致性,但是2013年之后,两者之间出现了明显的偏离,甚至超过一半的时间两者出现截然相反的走势,反映出基本面可能不再是债市的核心变量,相反,央行的货币政策可能已然成为中国债市的核心变量,因此,通过判断名义经济增速高点已过,推断债市收益高点已过、债市利率进入下行通道的观点缺乏说服力。

三、委外不放开,何来的“监管放缓利多债市”?

目前看多债市的另一种观点则是认为,监管已经转向,监管的放松带来了债券市场的牛市。该观点的主要论据是,近期不少银行陆续从各分管部门或地方银监局收到了可以延迟递交自查报告的消息,延期时间为一两个月。该观点认为,银监会放宽银行提交自查报告的时间,能够给银行留出更充裕的时间准备自查,从而理解为监管政策的转向。

我们认为,很明显,该观点与银行等一线市场脱节严重,如果进行简单的调研就会发现,银行对于银监会延迟自查时间,更多地是持有负面的态度,原因在于,自查时间的延后,一方面意味着银行自查的结果要更为严格,另一方面自查未落地、新的业务便不敢开展实施,银行大量的委外直接“停掉”,因此,自查延后又何来监管放松一说。

在此,我们大致梳理监管影响债市的逻辑,我们认为,严监管政策对于债市的影响主要在于两个层次:一是监管新规发布,对债市形成预期引导;二是监管规则的落地,对债市产生的具体影响与预期的差。

关于第一个层次,2017年3月底以来,央行MPA考核以及银监会等频频发文严监管导致市场预期监管政策进一步趋严,大幅推高了债市收益率,但之后监管政策只是减缓了出台新规的频率,但并没有减弱之前的严监管政策,因此,从政策的预期引导这个层次上看,监管政策并没有放缓,也就不能成为支持债市走牛的逻辑;

关于第二个层次,监管规则的落地对债市的影响,主要在于委外的开展情况。2015年债市的大牛市的根源就在于“委外+加杠杆”的模式,但目前来看,由于严监管政策,导致大量的委外出现到期不续作的情况,再加上银监会推迟报送自查报告,近几个月来银行可能依然无法开展委外等相关业务,也就是说,从目前的银行委外来看,监管政策的具体实施可能并不比预期弱,因此,该层次来看,同样不能成为支持债市走牛的逻辑。

总结起来,我们认为,一方面严监管政策的预期引导并没有减轻(银行对延迟报送自查报告持负面态度),另一方面严监管的政策落地也并没有弱于预期(委外大量到期不续作),因此,监管政策并没有出现市场所谓的边际放缓,严监管政策边际放缓支撑债市走牛的观点并不成立。

四、债市“牛熊分水岭”,核心在于“监管协调2.0”——央行货币政策边际放松!

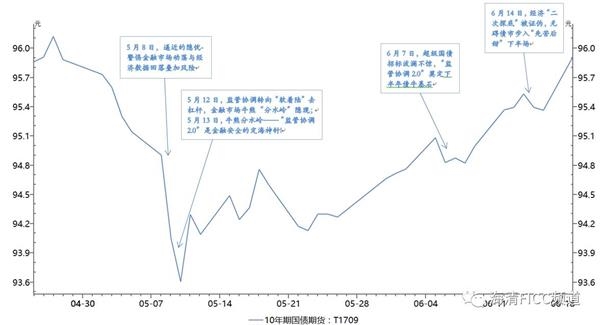

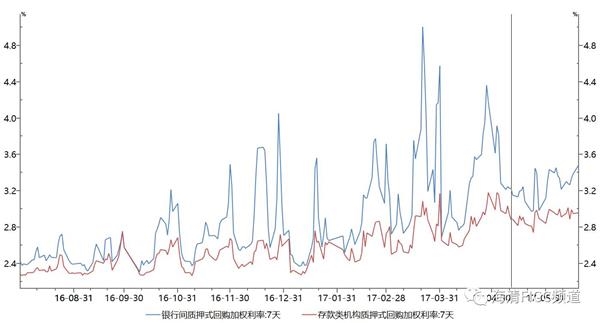

我们认为,债市走牛的真正核心,在于“监管协调2.0”——央行货币政策边际放松!需要注意,货币政策与监管并不是一回事,货币政策变化不代表监管变化。从5月8日开始,我们注意到“严监管+货币收紧”的政策可能已经引起了一定的“经济走势+金融市场”动荡,监管层大概率会对此有所关注、进而放缓“监管+货币”双紧的政策;5月12日,央行公布一季度货币政策执行报告,我们据此判断“监管协调进入2.0时代”,之后央行货币政策确实边际放松,从R007和DR007走势可以充分发现,5月以来资金面持续好于市场预期,为2017年下半年债牛奠定基石,这才是此轮债牛的根源。

具体来看,简要梳理下我们关于监管协调的主要脉络:

具体来看,简要梳理下我们关于监管协调的主要脉络:

5月8日报告,《逼近的隐忧-警惕金融市场动荡与经济数据回落叠加风险》(作者:邓海清、陈曦)中指出,应该警惕激进化去杠杆导致实体经济回落和金融市场动荡的叠加风险。去杠杆有两个路径——软着陆和硬着陆,软着陆可以在有序去杠杆的同时兼顾经济平稳发展,而“激进化去杠杆”则显著利空实体经济和资本市场,警惕金融市场下跌与经济数据回调的叠加投资风险,这是日趋逼近的隐忧。

5月11日报告,《软着陆VS硬着陆——监管协调的不同方向决定金融市场的不同结局》(作者:邓海清、陈曦)中指出,“激进去杠杆”可能导致金融市场动荡与经济数据回落叠加风险,监管协调的理解可能再次出现变化,“激进去杠杆”或实现软着陆;

5月12日报告,《监管协调转向“软着陆”去杠杆,金融市场牛熊“分水岭”隐现》(作者:邓海清、陈曦)中指出,4月以来监管因素导致金融市场普遍下跌,股市、债市、商品均出现明显跌幅。从目前央行和银监会态度来看,监管层对于金融市场关注度开始明显提高,再度出现金融市场大跌的风险基本消除,债券市场上涨机会大于下跌风险;

5月12日晚,央行发布《2017年第1季度货币政策执行报告》,我们在5月13日报告《牛熊分水岭——“监管协调2.0”是金融安全的定海神针!》(作者:邓海清、陈曦)中对此进行点评,金融监管协调进入“2.0时代”,之前“1.0时代”是“一行三会都别掉队一起严监管”,现在“2.0时代”则是“有机衔接时机和节奏”,去杠杆方式转向“转着陆”。监管高峰可能已过,监管协调转向“软着陆”去杠杆,4月以来金融市场走势将大概率出现逆转。

6月7日报告,《超级国债招标波澜不惊,“监管协调2.0”奠定下半年债牛基石》(作者:邓海清、陈曦)中指出,央行在5月底提前公布MLF续作信息,6月6日如约续作MLF,6月初以来的资金紧张局面得到显著缓解,同时长期限资金的释放也为今天国债招标提供了弹药。从结果看,招标结果利率超预期走好,监管协调2.0确实已经见到效果。

6月14日报告,《经济“二次探底”被证伪,无碍债市步入“先苦后甜”下半场》(作者:邓海清、陈曦)中指出,“监管协调2.0”为下半年债券市场慢牛奠定基石,目前债市的核心变量并非经济走势,而是政策层的严监管政策和央行的货币政策流动性两方面因素,“监管协调2.0”为债市提供支撑。

同时,我们也可以从央行主管金融时报、新华社等主流媒体的发言能得出同样的结论:

(1)6月19日,央行旗下金融时报:把握好金融去杠杆与稳增长的平衡;(2)6月14日,金融时报评论指出,本次MLF操作正是给市场释放一个信号,是保持货币政策“稳健中性”态度的坚持,是对市场压力和紧张情绪的缓解;(3)6月11日,新华社点评一周货币政策操作和流动性:虽然并未“大放水”,但仍然充分释放出稳定市场预期的政策信号,大可不必慌张;(4)6月10日,金融时报称,今年6月末发生大的流动性风险及引发系统性金融风险的概率极低,类似于2013年6月份出现过的“市场异常波动”不会重演;(5)5月26日,中国金融时报:在25日自律机制座谈会上,央行表示已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,保持流动性基本稳定,稳定市场预期;(6)5月22日,央行主管金融时报:当前加强金融监管、温和去杠杆的系列举措,既不是所谓“休克疗法”,更不会“引爆雷区”;(7)5月18日,金融时报:金融监管协调加强温和去杠杆重奏“主旋律”。

因此,我们认为,5月12日以来的“监管协调2.0”奠定了2017年下半年的债券市场牛市,“监管协调2.0”的内涵是之前的“监管+货币政策”双紧的“债熊时期”已经过去,央行货币政策边际放松,这才是5月12日以来债市走牛的“真逻辑”!

投资者应当谨慎看待目前债券市场上大家纷纷转多的情况,特别是其中似是而非的逻辑,明确这一次债市牛市的根源,才能为判断未来债券市场提供理论依据。看多债市不代表所有的因素都利多债市,要明辨其中的利多利空因素,避免错误地将利空当成利多。基于上述判断,我们认为,“监管协调2.0”为债市“先苦后甜”提供支撑,但重回2015-2016年的“债市疯牛”可能性为零,债券市场只能是震荡慢牛。

(原标题:债市哈哈镜——带你辨识“债牛”的真假逻辑!)

关键词:

审核:yj127

编辑:yj127

监管,经济,我们,政策,央行