2月或箱型调整 关注业绩确定性强个股

来源: 互联网

作者:佚名

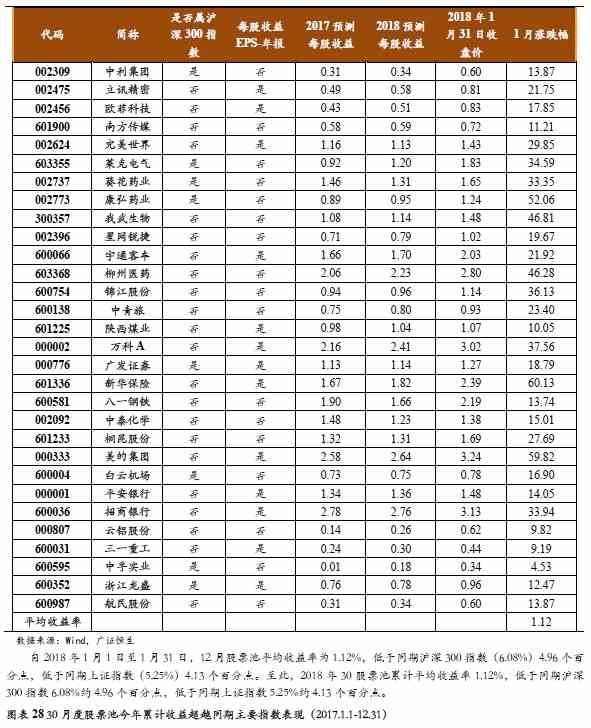

摘要: 核心观点:自2018年1月1日至1月31日,1月股票池平均收益率为1.12%,低于同期沪深300指数(6.08%)4.96个百分点,低于同期上证指数(5.25%)4.13个百分点。至此,2018年30

核心观点:

自2018年1月1日至1月31日,1月股票池平均收益率为1.12%,低于同期沪深300指数(6.08%)4.96个百分点,低于同期上证指数(5.25%)4.13个百分点。至此,2018年30股票池累计平均收益率1.12%,低于同期沪深300指数6.08%约4.96个百分点,低于同期上证指数5.25%约4.13个百分点。

与一月不同之处:

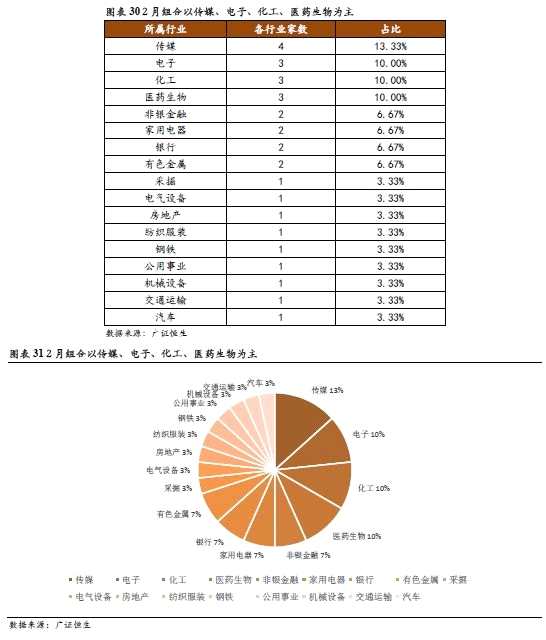

二月组合以传媒、电子、化工、医药生物为主

经过近一个月的连续上涨,大盘已经接近阶段性高位,此时应配置预期向好、发展潜力大、估值较低的板块,能守能攻。受供给侧改革、冬季供暖影响,煤炭供给、库存普遍不足,煤价支撑较强;且大周期板块中采掘行业估值约31倍左右,估值处于合理区间。二月迎来春运高峰期与旅游旺季,加之人民币汇率上涨有利于航空公司对冲油价上涨带来的成本,满负荷运载是大概率事件;以航空为代表的交运板块估值只有20倍左右,有一定的配置价值。建议注意市场走势,关注业绩确定性强、估值较低的优质股。

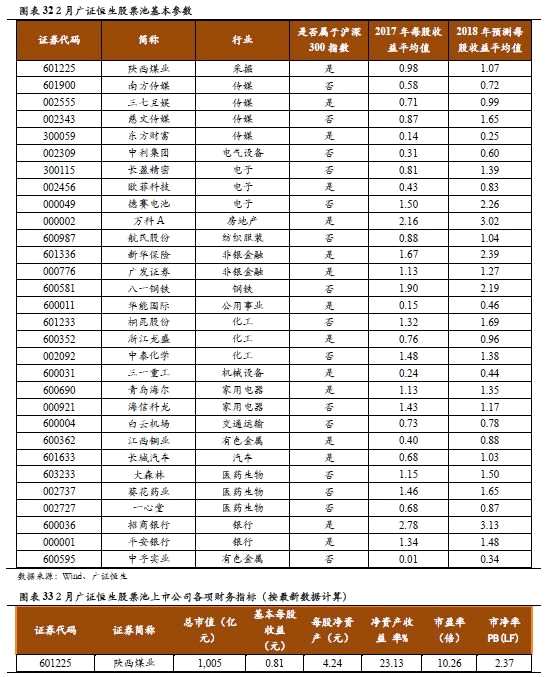

二月组合:

陕西煤业(601225) 南方传媒(601900) 三七互娱(002555) 慈文传媒(002343) 东方财富(300059) 中利集团(002309)

长盈精密(300115) 欧菲科技(002456) 德赛电池(000049) 万科A(000002) 航民股份(600987) 新华保险(601336)

广发证券(000776) 八一钢铁(600581) 华能国际(600011) 桐昆股份(601233) 浙江龙盛(600352) 中泰化学(002092)

三一重工(600031) 青岛海尔(600690) 海信科龙(000921) 白云机场(600004) 江西铜业(600362) 长城汽车(601633)

大参林(603233) 葵花药业(002737) 一心堂(002727) 招商银行(600036) 平安银行(000001) 中孚实业(600595)

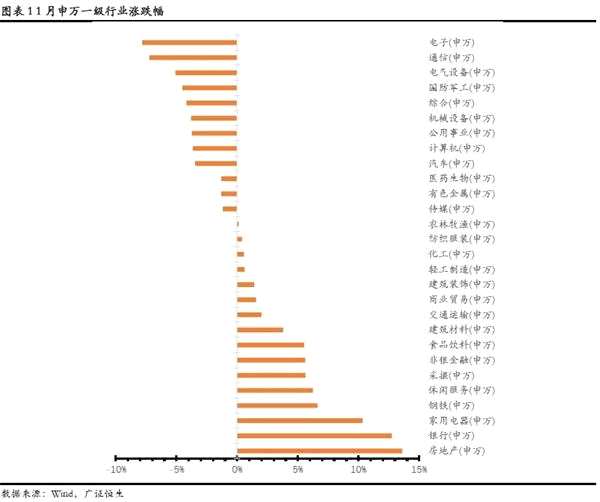

1。 一月市场回顾:春季躁动行情,金融地产领涨

春季躁动强势连涨,月底略有回落。经过了17年11月、12月的震荡整固,1月行情高歌猛进,总体处春季躁动行情阶段,周期板块、金融板块与房地产板块轮流发力,大盘股权重股再次受到青睐,带领大盘连番实现十一连涨与七连涨;1月处宏观数据空窗期,随着企业四季报、业绩披露逐渐发布,部分企业不达预期,加之市场抬升过快,1月末两个交易日市场触顶回落,逾百股跌停,估值调整释放风险,空方逐渐占据主导。本月沪指、深指走势较一致,上旬中旬市场连番强势上涨,下旬末略有回落之势;而创业指整月波动巨大,呈M字型走势,总体小幅收跌。

1月沪指收3480.83,深指收11159.68,创业板指收1735.06,沪指、深指相比月初均有所上涨而创业板指小幅下跌,上证指数较月初涨5.25%,深成指较月初涨1.08%,创业板指较月初跌1.00%。从行业上看,所有板块各有涨跌,跌数略多。其中,房地产(13.62%),银行(12.74%),家用电器(10.34%)等板块涨幅居前。电子(-7.84%),通信(-7.24%),电气设备(-5.09%)等板块跌幅居前。总体来看,1月沪深两指实现开年红,而创业板指振幅较大。

2。 宏观经济展望:国际经济延续复苏,国内经济保持韧性

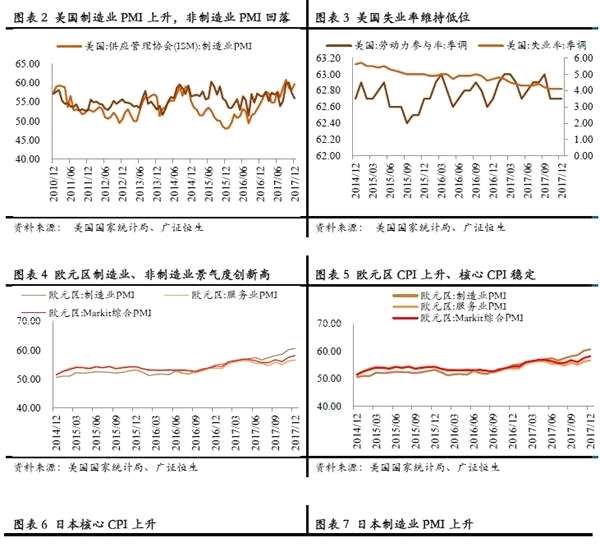

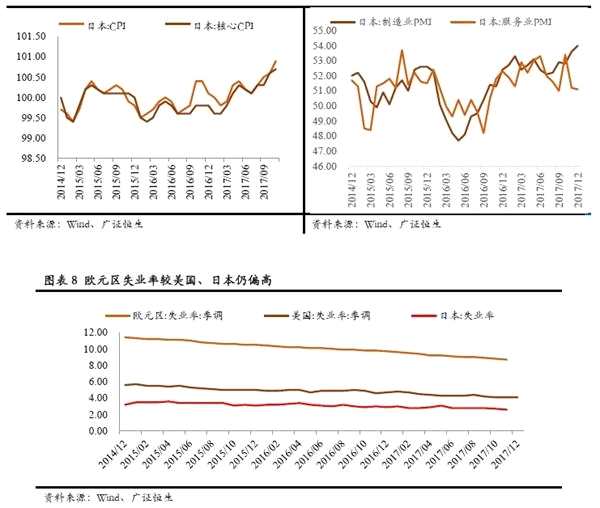

美日欧经济复苏,景气度高位,通胀疲软。景气度方面,12月份美国制造业PMI上升至59.70%,欧元区制造业PMI终值为60.6%,日本制造业PMI上涨至54%;欧元区复苏温和,符合预期,未来有继续好转的迹象;美国经济呈现趋势性复苏态势,景气度仍处高位;日本随着国内、外需求的增加,有望对经济复苏带来拉升。通胀方面,美国通胀可能继续呈现分化状态,CPI同比和核心CPI同比开始趋稳而PPI下跌,欧元区CPI与核心CPI符合预期,日本核心CPI连续11个月上涨。就业方面,飓风影响逐渐消退,12月美国新增非农就业人数为25万,大幅高于市场预期值19万,就失业率维持低位,12月失业率为4.1%,与上月持平,保持2017年历史新低,欧元区失业率虽相较于美国和日本仍偏高,但在12月同上月持平均为8.7%,为近期历史低位。值得一提的是,欧元区PMI表现抢眼。其中,12月德法制造业PMI指数皆强劲成长至63.3%和58.8%的历史高位,法国制造业PMI创2000年9月以来新高。其中,新订单分项指数创2010年10月来新高;就业分项指数创十七年新高。说明德法两国复苏较好,带领欧元区复苏。总体而言,全球经济延续复苏将给中国带来积极影响,主要表现为出口对需求端的支撑作用增强和货币政策的外溢效应。

国内PMI整体稳中向好,价格回落拉低利润增速。12月制造业PMI指数为51.6%,较上月小幅回落0.2个百分点,制造业PMI连续17个月位于荣枯线上方,经济保持较好的韧性。分项数据来看,供给方面,12月PMI生产指数为54,较上月回落0.3个百分点,生产继续保持较高增长,但增速有所放缓,主因12月以来受冬季环保限产等政策影响,制造业生产受到一定冲击,全国高炉开工率持续维持在63%的历史低位以下。需求端来看,新订单指数53.4,较上月小幅下降0.2个百分点,但高于前11个月平均值53.09,表明12月淡季需求仍然不差;新出口订单指数51.9%,较上月跳升1.1个百分点,再次证明了随着海外经济的趋势性复苏,外需强劲将带动总需求保持平稳。另一方面,受PPI大幅回落1.1个百分点影响,11月工业企业利润增速同比较上月明显放缓。总体而言,预计我国2月内需将趋于平稳、外需向好的情况下,工业增加值或将延续好转趋势。受基数效应,以及PPI趋势性下行影响,企业利润增速将承压放缓,但供给侧改革将继续使得企业盈利改善,叠加外需继续趋势性向好,企业利润增速仍将维持正增长。

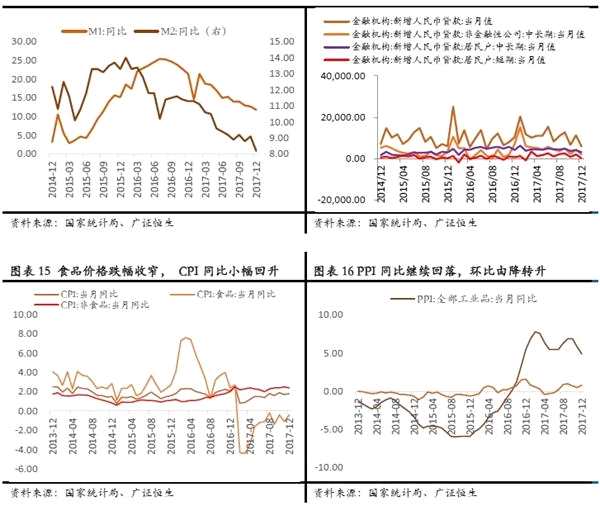

M2维持低增长,基数效应减弱,短期通胀回升。12月由于年末非银金融机构存款减少,M2增速大幅回落0.9个百分点,再创历史新低。12月社会融资规模大幅下降,从结构上来看主因新增人民币贷款大幅下降,其中居民贷款降幅明显,对实体发放贷款环同比均大降。12月CPI同比小幅回升,PPI同比涨幅继续回落,环比由降转升。CPI中,受极端寒冷天气影响,食品项价格同比降幅收窄0.7个百分点,其中猪肉价格已连续6个月跌幅收窄;非食品价格同比小幅回落。受钢铁价格季节性下降影响生产资料同比收窄0.9个百分点,叠加去年同期高基数效应,PPI同比较上月回落0.9个百分点。在“煤改气”等环保政策的影响下,冬季天然气价格明显抬升,影响PPI环比扩大0.3个百分点。受今年春节错位影响,随着消费旺季的到来,预期一季度CPI将会明显上涨。随着供给侧改革以及环保限产等政策的持续推进,对工业生产价格的边际推动作用仍将延续,但受去年高基数影响,预期PPI将温和调整。总体来看,2月随着监管政策的出台和落实,金融机构同业业务也将趋于稳定并进入规范化发展的新阶段,从而带动 M2增速小幅上升,但仍保持低位,短期整体通胀温和回升。

3。 政策研判:证银保工作会议,严监管防风险主基调不变

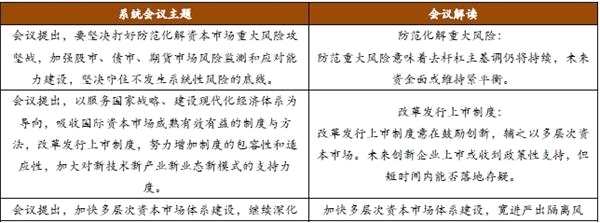

3.1 证监会系统工作会议:防范风险,鼓励创新

证监会系统2018年工作会议于1月31日在北京召开,会议主要就2018年中央经济会议精神进行深化与细化,一脉秉承十九大精神。证监会系统工作会议主要内容包括防范化解重大风险,改革发行上市制度,加快多层次资本市场体系建设,吸引优质公司回归。

3.2 银监会银行业监督管理工作会议:强监管态势延续

1 月 25 日至 26 日,银监会召开 2018 年全国银行业监督管理工作会议,总结回顾 2017 年工作,安排部署 2018年工作,会议强调防范化解十大金融风险:信用风险、流动性风险、房地产领域风险、地方债务违约等传统领域风险、债券波动、交叉金融产品、理财业务、互联网金融、外部冲击等非传统领域风险以及重大案件和群体事件风险。

严控不良贷款风险,抑制居民杠杆率。一方面,在 2017 年重点工作任务部署计划中,强调推动银行回归本源专注主业;而2018会议表示将建立联合授信和债权人委员会两项机制,加快不良贷款处理速度。2018年行业不良贷款暴露程度或将加大,有助于增强行业资产质量真实性;在宏观经济企稳背景下,行业不良生成率或将延续改善趋势。另一方面,会议提出 2018 年将抑制居民杠杆率,继续打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市。会议表明银监会将继续严控消费贷流向。

资管行业深度调整,市场流动性维持紧平衡格局。会议明确提出,将继续压缩同业投资,并且将特定目的载体投资作为监管检查重点,对委外机构实行名单制管理,同时推动银行及早开始理财业务转型,逐步压缩银信类通道业务,严格执行新发布的委托贷款管理办法。资管行业或将进行深度调整,理财业务转型势不可挡,此前落地的资管征求意见稿中,也明确提出银行理财投资非标禁止期限错配、打破刚性兑付。资管转型期间,市场流动性或受到影响,加之“防风险”和“去杠杆”依然是货币政策的重要目标,未来流动性或将仍然保持紧平衡。

3.3 保监会《保险资金运用管理办法》:保险主业与实体经济原则

2018年1月26日,保监会紧密围绕服务实体经济、防控金融风险、深化金融改革三项任务完成《保险资金运用管理暂行办法》修订工作,形成《保险资金运用管理办法》(以下简称《管理办法》),自2018年4月1日起实施。此次修订在整体意义上符合十九大以及金融工作会议的宗旨,强化保险资金服务保险主业和实体经济,《办法》从资金运用形式、决策运行机制、风险管控、监督管理四大方面提出了具体要求。

构建全覆盖风险管控体系,防范重大风险。会议指出保险公司应当建立全面覆盖、全程监控、全员参与的保险资金运用风险管理组织体系和运行机制,加强管控资产负债错配风险、流动性风险、市场风险和信用风险,严格控制融资规模和使用杠杆,禁止投机或者用短期拆借资金投资高风险和流动性差的资产。保险公司开展投资业务或者资产管理产品业务,应当建立风险责任人制度,风险责任归属进一步明确。

强化保险资金运用,进一步服务保险主业与实体经济。本次《管理办法》修订是继2014年4月后的第二次修订,将相关规范性文件上升为部门规章,强调了“保险资金运用必须以服务保险业为主要目标”和“保险资金运用应当坚持独立运作”的总体原则。本次修订与整体金融监管方向一脉相承,通过强调去通道、去杠杆、去嵌套等要求,进一步限制保险资金激进投资,全面围堵非标资产,引导金融资源以阳光化、透明化方式服务实体经济。

4。 公募基金四季报分析:规模整体扩张,食品饮料占比领先4.1资产规模:基金规模整体扩张,货基增多债基缩窄

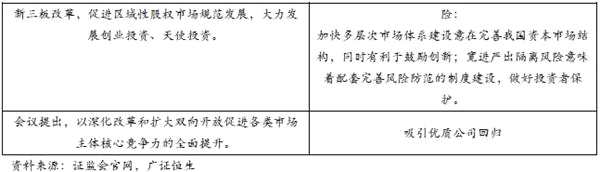

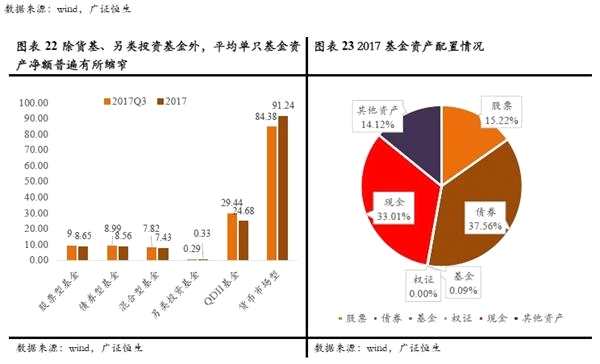

截止2018年1月29日,2017年市场全部6902只基金中,已有6667只基金披露四季报,披露率为96.60%。四季报较三季报相比主要呈现出:基金总体规模持续扩张,受资金面收紧、市场利率高位的影响,货基扩张明显,股基、偏股基略有减少,债基、偏债基明显缩窄。整体资产净额的增长不及数量增长,除货基、另类投资基金外,平均单只基金规模有所缩窄。

从基金规模来看,据wind数据显示,2010年至2017年,基金净资产、基金份额、基金个数均呈现快速增长趋势,增速在2014年后有明显提升。2017年基金净资产119885.29亿元,较2016年同比增长24.79%,基金份额111449.77亿份,同比增长24.31%;成立基金个数6902只,同比增长27.70%。2017年四季度基金新增净资产5585.89亿元,新增占比4.89%;新增份额4357.64亿份,新增占比4.07%;新成立263只基金,新增占比3.96%。从基金的发行情况看,2017年四季度新发行基金289只,较2016年同期下降61.16%,新发份额2204.62亿份,同比下降47.38%;与2017年第三季度相比,新发数量上升14.23%,新发份额上升30.40%。

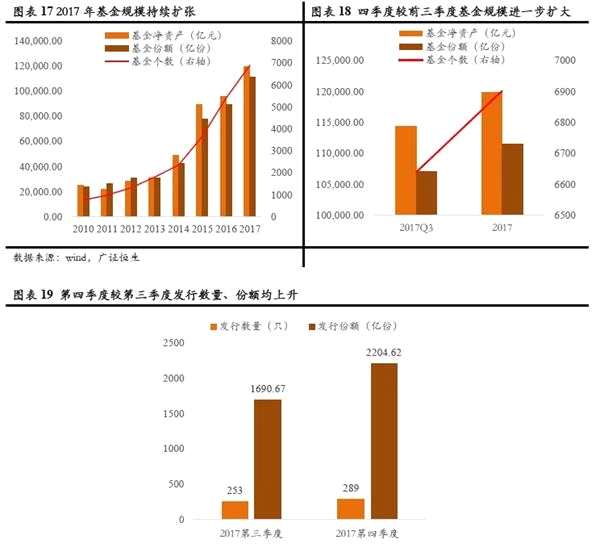

从投资类型看,截止2017四季度,市场共有股票型基金1130只,占比16.37%,其中普通股票型基金280只,被动指数型767只,增强指数型83只,2017年四季度新增股票型基金39只,较三季度增长3.57%;债券型基金1844只,占比26.72%,四季度新增62只,较三季度增长3.48%;混合型基金2895只,占比41.94%,其中灵活配置型、偏股混合型、平衡混合型基金有所增加,而偏债混合型减少,整体上四季度新发混合型基金148只,较三季度增长5.38%;货币市场型基金785只,占比11.37%,四季度新增7只,较三季度增长0.90%;QDII基金和另类投资基金数量也有小幅增长。2017年四季度股票型基金资产净值为9771.50亿元,份额为5650.08亿份,较三季度分别下降0.82%、0.58%;债券型基金资产净值为15791.42亿元,份额为15129.56亿份,较三季度有明显下降,分别下降1.39%、2.73%;混合型基金资产净值为21505.64亿元,较三季度增长0.14%,份额为17855.51亿份,较三季度下降4.04%;货币市场型基金资产净值为71622.80亿元,份额为71632.07亿份,较三季度分别增加9.11%、8.57%,四季度或受资金面收窄、市场利率高位的影响,货币型基金增幅最显着;另类投资基金两指标均少量上升,而QDII基金两指标均略微下降。从单只基金规模来看,整体资产净额的增长不及数量增长,除货币市场型基金外,平均单只基金规模普遍有所缩窄。

4.2 资产配置:债券资产占比居首,股票资产食品饮料占比领先

在资产配置上,债券资产的配置占比最高,占基金总市值的37.56%,较三季度下降0.57个百分点,股票占比15.22%,较三季度下降1.04个百分点。从行业投资的角度看,在股票资产中,2017年四季度食品饮料、非银金融、电子、银行、医药生物、家用电器等行业基金持股市值居前,食品饮料以1272.76亿元总市值居首位;综合、纺织服装、钢铁、休闲服务、采掘等行业基金持股市值靠后。与三季度相比,申万一级28个行业中,仅7个行业持股市值出现增长,21行业持股市值下降。持仓市值增幅较大的行业有食品饮料、家用电器、电气设备、房地产等行业,其中食品饮料增幅24.74%居首,家用电器增幅19.12%,电气设备增幅18.41%;持仓市值减少较多的行业有综合、建筑装饰、计算机、钢铁、轻工制造等行业,综合较三季度市值减少63.31%,建筑装饰减少49.57%,计算机减少44.75%。

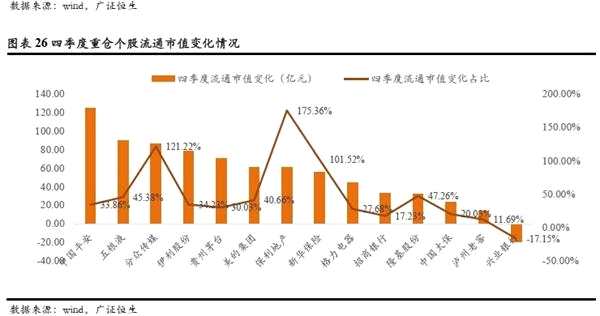

4.3 重仓个股:食品饮料、非银金融领先

从基金重仓持股市值前15的个股来看,行业分布在消费、金融居多。其中食品饮料占比26.67%,非银金融占比20%,银行占比13.33%,家用电器占比13.33%。此外还包括1家传媒、1家房地产、1家电气设备及一家生物医药。从季报持仓变动来看,前15只股票中,中国平安(601318) 、五粮液(000858)、分众传媒(002027)的四季度持仓市值较三季度增长居前三,分别增长124.67亿元、89.68亿元、86.49亿元;保利地产(600048) 市值增长幅度最大,为175.36%,其次是分众传媒121.22%、新华保险101.52%;兴业银行(601166) 四季度持仓市值则出现负增长。可以看出,2017年四季度,基金进一步增仓消费、金融,且增仓聚焦龙头。

5。 趋势研判:二月或箱型调整,注意精选个股

2月或以箱型调整为主,注意精选个股。一方面,春播行情上涨过快,加之一月份为宏观数据空窗期,资金、投资者情绪及业绩预期三大因素对股价的推动作用大,市场赚钱效应较强,部分个股积累了不少风险;另一方面,二月开始部分上市企业开始公布年报与业绩报告,部分业绩未达预期股票或面临估值调整,部分在躁动行情期股价已经兑现的标的或面临上涨乏力窘境。经过一个多月的连续资金交投,月末指数有所回调,投资者情绪逐步趋于冷静,市场量能或逐步缩小;再者,17年12月大股东解禁数额较大,解禁后减持还将持续一段时间,2月份或依旧面临较大的减持压力。但市场资金面阶段性较为乐观,且受“春节”影响,往年节后开盘一段时间上涨频率较多。预计市场短期将逐步进入箱型震荡调整期,市场二八效应或逐步显现。建议投资者注意精选个股,关注有业绩支撑低估值优质股票。

6。 品种配置:“大周期+交运”板块,关注业绩确定性强低估股

关注“大周期+交运”板块。经过近一个月的连续上涨,大盘已经接近阶段性高位,此时应配置预期向好、发展潜力大、估值较低的板块,能守能攻。近日四大发电集团联名向发改委提交《关于当前电煤保供形势严峻的紧急报告》,受供给侧改革、冬季供暖影响,煤炭供给、库存普遍不足,煤价支撑较强;且大周期板块中采掘行业估值约31倍左右,估值处于合理区间;另外,受库存影响,周期板块中黑色金属产业链也值得关注。二月迎来春运高峰期与旅游旺季,加之人民币汇率上涨有利于航空公司对冲油价上涨带来的成本;近期国家发改委、民航局发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,虽航价提升可能性较低,但满负荷运载是大概率事件;再者,以航空为代表的交运板块估值只有20倍左右,有一定的配置价值。建议注意市场走势,关注业绩确定性强、估值较低的优质股。

7。 一月股票池表现略逊于大盘

8。 二月股票池关注业绩稳定性强个股

组合

采掘:陕西煤业

传媒:南方传媒、三七互娱、慈文传媒、东方财富

电气设备:中利集团

电子:长盈精密、欧菲科技、德赛电池

房地产:万科A

纺织服装:航民股份

非银金融:广发证券、新华保险

汽车:宇通客车(600066)

钢铁:八一钢铁

公用事业:华能国际

化工:桐昆股份、浙江龙盛、中泰化学

机械设备:三一重工

家用电器:青岛海尔、海信科龙

交通运输:白云机场

汽车:长城汽车

医药生物:大参林、葵花药业、一心堂

银行:招商银行、平安银行

有色金属:中孚实业、江西铜业

换出:立讯精密(002475) 、完美世界(002624)、莱克电气、康弘药业、我武生物(300357) 、星网锐捷(002396) 、宇通客车、柳州医药(603368) 、锦江股份(600754) 、中青旅(600138) 、美的集团(000333) 、云铝股份(000807)

换入:三七互娱、慈文传媒、东方财富、长盈精密、德赛电池、华能国际、青岛海尔、海信科龙、江西铜业、长城汽车、大参林、一心堂

9。 二月组合以传媒、电子、化工、医药生物为主

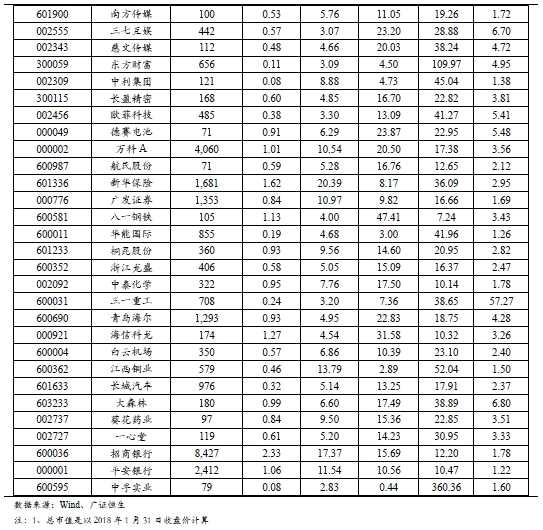

10。 二月度股票池盈利预测

关键词:

审核:yj115

编辑:yj127

基金,季度,风险,增长,行业