债券利率周报:关注贸易战阴影下的确定性和不确定性

摘要: 一、利率债上周走势回顾:资金宽松叠加贸易战影响,收益率曲线进一步陡峭化受清明假期影响,本周工作日只有三天,周中基本面数据几乎真空,公开市场到期量较少,资金面波动不大,对市场造成重要影响的是进一步发酵的

一、利率债上周走势回顾:资金宽松叠加贸易战影响,收益率曲线进一步陡峭化

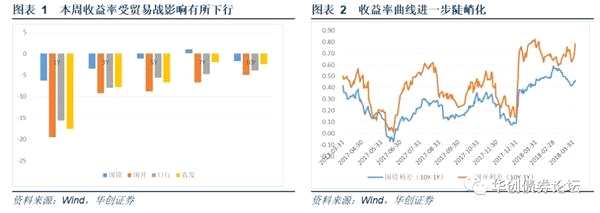

受清明假期影响,本周工作日只有三天,周中基本面数据几乎真空,公开市场到期量较少,资金面波动不大,对市场造成重要影响的是进一步发酵的贸易战。本周公开市场仅周一到期200亿,因此,虽然央行连续三个交易日并没有展开操作,但是资金面仍然较为宽松。受贸易战影响,周一收益率小幅下行。周二财政部公布下周国债发行计划,二季度供给逐渐放量,叠加互联网资管业务整治力度加大,周二收益率小幅上行。周三贸易战升级,美国公布301调查加征关税商品清单,国内方面快速做出回应,拟对从美进口大豆、飞机等商品进行征税,对市场产生较大影响。在贸易战和资金宽松的影响下,全周短端收益率大幅下行,长端下行幅度较小,收益率曲线进一步陡峭化。

二、利率债市场展望:关注贸易战阴影下的确定性和不确定性

1、基本面:确定的是贸易战激化,通胀压力逐步上行

市场关注贸易战带来的国内经济下行的不确定性,却忽略了如果贸易战真的刺刀见红,通胀压力上行的确定性。如果贸易战全面爆发,中国确定对美进口大豆征收关税,大豆价格将继续大幅上涨,大豆涨价可迅速传导通胀。除了大豆以外,对玉米、牛肉、小麦加征关税等也将对农产品(000061)价格产生影响,因此,确定的是如果贸易战真的刺刀见红,对国内通胀的影响将非常大。我们预计全年CPI中枢在2.7%左右,二季度CPI有上行风险,季度中枢或升至2.8%,之后三季度有所回落,期间如果贸易战激化,油价快速上涨叠加农产品价格上升推动单月CPI上行至3%的可能性。

2、资金面:虽然短期内资金面不会太紧,但确定的是宽松程度将出现边际下降

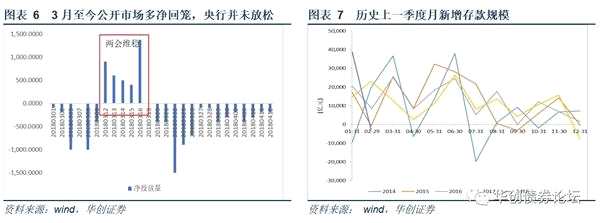

一方面,两会结束后,央行持续的公开市场进行净回笼已经明显释放出货币政策尚未转向的信号,此前对资金面的呵护更多是处于维稳的目的也进一步得到确认。另一方面,由于清明假期影响,3月下旬的缴准由4月5号延期到8号,对3月新增存款进行估计,预计3月新增存款大概率在15000亿左右,即使按照10000~15000亿考虑,每旬3000~5000亿,将需缴纳400~900亿准备金。因此下周资金面边际上宽松程度将有所下降。考虑到前期利率在宽松流动性环境下已经下行了较大幅度,后期只要央行货币政策没有发生转向,流动性仍然将逐步边际收紧,叠加供给放量,资金面难以成为推动利率进一步下行的动力。

3、海外市场:贸易战是目前最大的不确定性,是否进一步加剧有待观察

薪资增速逐渐上升带来通胀压力,美联储加息步伐不会受就业人数不及预期影响。首先,3月非农就业数据对不及市场预期,主要受气候影响。其次,随着美国劳动力市场持续紧俏,薪资压力逐渐上升,美国3月薪资同比增速为2.7%,环比增速为0.3%,均高于2月份,薪资增速的逐渐上升增加美国通胀压力。再次,美国制造业平均加班时间已经连续8个月在3.3。小时以上,这暗示着制造业未来将进一步增加雇佣。最后,美联储6月份才可能进行年内的第二次加息,在此之前4月和5月份的非农就业数据对美联储的态度影响会更大。

贸易战是目前海外市场最大的不确定性,是否进一步加剧有待观察。从双方态度来看,中美均有谈判想法。一则体现在两方关税清单均没有列明具体开始时间。美国方面只是公示至5月15日开始听证会,但并没有说明何时开始正式加征关税;中国方面则直接表示征收时间取决于美国。二则双方均表示出谈判意愿。

利率债投资策略:首先,贸易战虽然是影响市场的重要因素,但此后是否会进一步发酵存在不确定性。如果此后中美贸易战继续发酵,甚至刺刀见红真正加征关税,那么市场情绪将进一步受到影响,收益率可能进一步下行,如果近期双方开始谈判,并以谈判解决争端,则本轮贸易战行情恐将结束。其次,需要关注贸易战阴影下的确定性,即资金面将边际收紧、通胀压力逐步显现、供给逐渐放量、金融监管依旧没有放松等,这些确定的利空因素逐步显现,收益率仍有上行压力,因此需要注意安全边际。

一、利率债上周走势回顾:资金宽松叠加贸易战影响,收益率曲线进一步陡峭化

本周受清明假期影响,工作日只有三天,周中基本面数据几乎真空,公开市场到期量较少,资金面波动不大,对市场造成大幅影响的是进一步发酵的贸易战。本周公开市场仅周一到期200亿,因此,虽然央行连续三个交易日并没有展开操作,但是资金面仍然较为宽松。受贸易战影响,周一收益率小幅下行。周二财政部公布下周国债发行计划,二季度供给逐渐放量,叠加互联网资管业务整治力度加大,周二收益率小幅上行。周三贸易战升级,美国公布301调查加征关税商品清单,国内方面快速做出回应,拟对从美进口大豆、飞机等商品进行征税,对市场产生较大影响。在贸易战和资金宽松的影响下,全周短端收益率大幅下行,长端下行幅度较小,收益率曲线进一步陡峭化。

二、利率债市场展望:关注贸易战阴影下的确定性和不确定性

二、利率债市场展望:关注贸易战阴影下的确定性和不确定性

新的一周,市场在资金松和贸易战的利好下继续走强,但是其中不乏有一些变化值得市场注意,例如二季度供给的放量、资金面宽松的阶段即将过去、金融监管一刻不曾停歇等等,随着中美贸易战双方亮出刺刀,市场面临的不确定性也逐渐加大,在这种情况下,关注贸易战因影响的确定性和不确定性对看清市场方向至关重要。具体来看:

1、基本面:确定的是贸易战激化,通胀压力逐步上行

市场关注贸易战带来的国内经济下行的不确定性,却忽略了如果贸易战真的刺刀见红,通胀压力上行的确定性。从贸易战开打以来,市场关注的焦点是贸易战对国内经济的影响,在多头情绪主导下,市场也只是反应了贸易战带来的所谓的经济下滑风险。但是,随着中国对美国实施同等力度同等规模的关税反制措施,贸易战带来的通胀上行压力不容忽视。

同等措施下,国内债市反应较美国更大。近期影响国内债市的主要因素乃中美贸易战。从3月中旬贸易战发酵以来,美国股市大跌,美债收益率也大幅下行,从而对国内股市和债市造成影响,从中美两国10年期国债对本轮贸易战的反应来看,在中美两国同等幅度的加征关税,显然中国的反应较美国的更大,究其原因,我们认为在国内乐观情绪的推动下,市场值关注了中美贸易战可能对国内经济造成的不利影响,而忽略了其可能对通胀造成的压力。

随着中美贸易战不断激化,大豆价格已经大幅上涨。4月4日,中国商务部发布针对美国对国内产品500亿美元出口商品加征25%的反制措施,拟对从美国进口的106项商品加征25%的关税,其中包括大豆、玉米、小麦、牛肉、汽车、飞机和部分化工品。我们此前分析过近年来中国已成为美国农产品第二大出口市场,我国对美商品征收关税也集中在农业领域,在农产品领域进行回击也更有力度。目前我国已经确定在大豆领域对美国进行还击,一旦中美贸易矛盾继续激化,中国确定对进口美国大豆增加关税,这将导致国内对美国大豆需求转向巴西、阿根廷,而在两国大豆供给受天气影响严重背景下,新增的需求将会推升进口大豆价格大幅上涨,从而推升中国通胀。

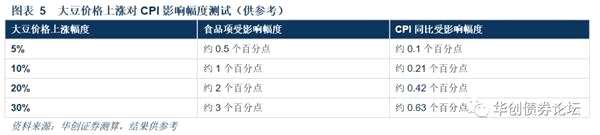

我们此前对大豆价格上涨对通胀的影响测算结果显示:大豆价格每上升10%,会推升1月后的食品同比大致上升1%,影响CPI同比0.21个百分点;推升3月后的食品同比大致上升0.2%,影响CPI同比0.04个百分点,之后影响减弱。受限于模型以及数据样本,本次测算结果可能会与实际影响有所差异,结果仅供参考。具体可参考《贸易战下看通胀:农产品价格面临上升压力——华创债券利率周报2018-03-24》

我们此前对大豆价格上涨对通胀的影响测算结果显示:大豆价格每上升10%,会推升1月后的食品同比大致上升1%,影响CPI同比0.21个百分点;推升3月后的食品同比大致上升0.2%,影响CPI同比0.04个百分点,之后影响减弱。受限于模型以及数据样本,本次测算结果可能会与实际影响有所差异,结果仅供参考。具体可参考《贸易战下看通胀:农产品价格面临上升压力——华创债券利率周报2018-03-24》

因此,如果贸易战全面爆发,中国确定对美进口大豆征收关税,大豆价格将继续大幅上涨,大豆涨价可迅速传导通胀。除了大豆以外,对玉米、牛肉、小麦加征关税等也将对农产品价格产生影响,因此,确定的是如果贸易战真的刺刀见红,对国内通胀的影响将非常大。我们预计全年CPI中枢在2.7%左右,二季度CPI有上行风险,季度中枢或升至2.8%,之后三季度有所回落,期间如果贸易战激化,油价快速上涨叠加农产品价格上升推动单月CPI上行至3%的可能性。

因此,如果贸易战全面爆发,中国确定对美进口大豆征收关税,大豆价格将继续大幅上涨,大豆涨价可迅速传导通胀。除了大豆以外,对玉米、牛肉、小麦加征关税等也将对农产品价格产生影响,因此,确定的是如果贸易战真的刺刀见红,对国内通胀的影响将非常大。我们预计全年CPI中枢在2.7%左右,二季度CPI有上行风险,季度中枢或升至2.8%,之后三季度有所回落,期间如果贸易战激化,油价快速上涨叠加农产品价格上升推动单月CPI上行至3%的可能性。

2、资金面:虽然短期内资金面不会太紧,但确定的是宽松程度将出现边际下降

上周公开市场仅有200亿到期,资金面较为宽松,下周公开市场到期量逐步增加,但也仅有1100亿到期,同时,历史上4月新增存款规模一般不大,因此目前来看下周资金压力并不大,预计资金面都将维持相对宽松,但需要关注边际上宽松程度的下降。一方面,从两会结束后央行持续的公开市场进行净回笼已经明显释放出货币政策尚未转向的信号,此前对资金面的呵护更多是处于维稳的目的也进一步得到确认。另一方面,由于清明假期影响,3月下旬的缴准由4月5号延期到8号。对3月新增存款进行估计,考虑到春节的影响,我们用近五年一季度的平均新增存款减前两个月的新增存款,预计3月新增存款大概率在15000亿左右,即使按照10000~15000亿考虑,每旬3000~5000亿,将需缴纳400~900亿准备金。再加上下周到期量逐渐增加,因此资金面边际上宽松程度将有所下降。考虑到前期利率在宽松流动性环境下已经下行了较大幅度,后期只要央行货币政策没有发生转向,流动性仍然将逐步边际收紧,叠加供给放量,资金面难以成为推动利率进一步下行的动力。

3、海外市场:贸易战是目前最大的不确定性,是否进一步加剧有待观察

3、海外市场:贸易战是目前最大的不确定性,是否进一步加剧有待观察

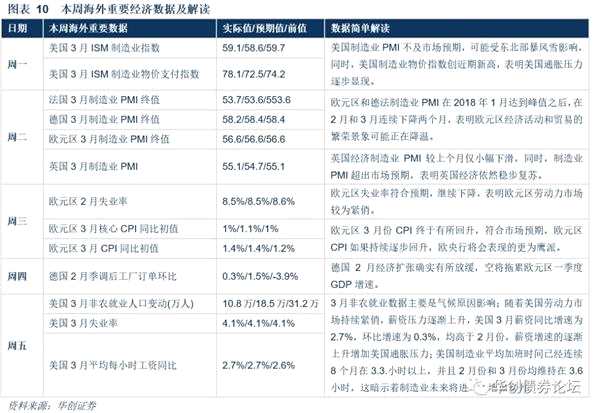

(1)美国非农就业数据远不及市场预期,但并不会对美联储加息造成阻碍。北京时间周五晚间8点30分,美国劳工部公布数据显示,3月美国新增非农就业人数近10.3万人,远低于市场预期的18.5万人;失业率继续维持在4.1%,并未如预期下降至4%;劳动参与率较上个月略微下滑,至62.9%;薪资增速则符合预期,较上个月有所增长,同比增速达到2.7%。

美国东北部持续暴风雪,3月非农就业数据大幅波动。从3月2日开始至今,美国东北部连续遭受多场暴风雪肆虐,据媒体报道,前三场暴风雪导致数人丧生,约200万人断电,至少9100架航班被取消。一方面,断电将导致生产受限,这是美国3月制造业PMI有所下滑的原因之一,同时,3月私人部门商品生产新增就业人数由10万人大幅下滑至5000人;另一方面,暴风雪对物流业造成较大损害,从3月非农就业数据的细项来看,运输仓储业新增就业人数较2月份大幅减少,从1.8万人减少至9800人。同时,2月份美国大部分地区暖冬使得2月非农数据的大幅增加也对3月数据带来影响。

薪资增速逐渐上升带来通胀压力,美联储加息步伐不会受就业人数不及预期影响。首先,3月非农就业数据对不及市场预期,主要受气候影响,就季节性来看,2018年一季度美国新增非农就业人数为60.5万人,为近5年来的新高,远高于2017年的53.2万人和2016年的59.5万人。其次,随着美国劳动力市场持续紧俏,薪资压力逐渐上升,美国3月薪资同比增速为2.7%,环比增速为0.3%,均高于2月份,薪资增速的逐渐上升增加美国通胀压力。再次,美国制造业平均加班时间已经连续8个月在3.3。小时以上,并且2月份和3月份均维持在3.6小时,这暗示着制造业未来将进一步增加雇佣。最后,美联储6月份才可能进行年内的第二次加息,在此之前还有4月和5月份的非农就业数据,这两个月的数据对美联储的态度影响会更大。综合来看,虽然3月非农就业数据并不理想,但并不会拖累美联储加息步伐。

(2)贸易战是目前海外市场最大的不确定性,是否进一步加剧有待观察。本轮贸易战实质上已经进行了两个回合,即美国对中国加征钢铝关税,301关税,中国均以同等力度进行回应。目前中美对贸易战的立场均十分强硬,对于贸易战未来走势,我们认为:

(2)贸易战是目前海外市场最大的不确定性,是否进一步加剧有待观察。本轮贸易战实质上已经进行了两个回合,即美国对中国加征钢铝关税,301关税,中国均以同等力度进行回应。目前中美对贸易战的立场均十分强硬,对于贸易战未来走势,我们认为:

从双方态度来看,中美均有谈判想法。首先体现在两方关税清单均没有列明具体开始时间。美国方面只是公示至5月15日开始听证会,但并没有说明何时开始正式加征关税;中国方面则直接表示征收时间取决于美国。其次,双方均表示出谈判意愿。美国方面,虽然刚开始美国的态度较为强硬,坚持对中国加征关税,但是随着贸易战对美国股市造成剧烈影响,尤其是近期中国宣布对从美进口农产品加征关税之后,美国农产品期货大幅下跌,美国语气显着缓和。虽然特朗普快速表示要对中国1000亿美元商品继续加征关税,但是随后美国贸易署即刻发布声明表示,任何额外的关税计划都将经过60天的公示期,态度有所软化。随后美国商务部长称中美可能最终会以协商解决。中国方面,一则中国对美国的反制措施均坚持同等规模和同等力度的原则,只是扞卫自身的利益,并无进一步激化矛盾的用意。二则中国商务部多次呼吁,中美贸易问题应该放置谈判桌,而并非打贸易战。因此中国的态度是倾向谈判解决中美贸易摩擦的。

此后是否会进一步发酵存在不确定性。如果此后中美贸易战继续发酵,甚至刺刀见红真正加征关税,那么市场情绪将进一步受到影响,收益率可能进一步下行,如果近期双方开始谈判,并最终以谈判解决争端,则本轮贸易战行情恐将结束。随着利多因素逐渐减少,供给、资金面、监管等利空因素逐步显现,收益率仍有上行压力,因此需要注意安全边际。

利率债投资策略:首先,贸易战虽然是影响市场的重要因素,但此后是否会进一步发酵存在不确定性。如果此后中美贸易战继续发酵,甚至刺刀见红真正加征关税,那么市场情绪将进一步受到影响,收益率可能进一步下行,如果近期双方开始谈判,并以谈判解决争端,则本轮贸易战行情恐将结束。其次,需要关注贸易战阴影下的确定性,即资金面将边际收紧、通胀压力逐步显现、供给逐渐放量、金融监管依旧没有放松等,这些确定的利空因素逐步显现,收益率仍有上行压力,因此需要注意安全边际。

利率债投资策略:首先,贸易战虽然是影响市场的重要因素,但此后是否会进一步发酵存在不确定性。如果此后中美贸易战继续发酵,甚至刺刀见红真正加征关税,那么市场情绪将进一步受到影响,收益率可能进一步下行,如果近期双方开始谈判,并以谈判解决争端,则本轮贸易战行情恐将结束。其次,需要关注贸易战阴影下的确定性,即资金面将边际收紧、通胀压力逐步显现、供给逐渐放量、金融监管依旧没有放松等,这些确定的利空因素逐步显现,收益率仍有上行压力,因此需要注意安全边际。

关键词:

审核:yj115

编辑:yj127

贸易战,收益率,下行,上行,不确定性