长江策略:三大原因促使近期投资者会更注重交易

摘要: 为何近期投资者会更注重交易?过去一段时间,长江策略在与投资者的交流过程中发现,投资者很重视交易的重要性,这与2017年重配置的思路有所差异。我们认为主要原因有三方面:(1)2017年的“一边倒”行情使

为何近期投资者会更注重交易?

过去一段时间,长江策略在与投资者的交流过程中发现,投资者很重视交易的重要性,这与2017年重配置的思路有所差异。我们认为主要原因有三方面:

(1)2017年的“一边倒”行情使得投资者担心风格投资成为主线。因此当短期情绪“一边倒”时,容易过度演绎风格投资。

(2)不同板块模糊的景气趋势使得投资者预期并不稳定。价值板块出现数个业绩低于预期的个股引发投资者担忧价值风格业绩拐点;另一方面,成长板块的业绩趋势从一季报预告来看,似乎又是“个股效应”而非“板块效应”。

(3)经济与流动性的预期反复使得投资者对季度性行情缺乏方向共识。从宏观数据的前瞻指标看,经济已有共识性的下行预期,而短期我们观察到部分中观数据依旧表现强势。另一方面,流动性与政策预期在二季度伊始,明显有环比收紧的趋势,投资者对此季度预期并不稳定。

行业配置:关注大金融及军工板块投资机会

行业配置方面,关注大金融+军工板块投资机会。在经历了前期市场的调整后,目前行业整体的估值朝着相对更加合理的方向发展。整体上我们认为应该继续坚持淡化风格、深化价值,沿着景气主线均衡配置。而大金融板块在经历了前期的市场调整之后,目前估值已经回归到合理区间,板块景气则具有一定的确定性,同时龙头也利好于政策的落地,是价值板块中的不二选择。弹性品种则首推军工板块,军工板块目前的估值与配置均处于底部,基本面预期将会有环比改善,同时也将受益于政策的推动。同时关注估值显着偏低的周期板块。

主题配置:关注改革开放、供给侧结构性改革补短板、北斗以及PPP等

主题配置:关注改革开放、供给侧结构性改革补短板、半导体以及PPP等。改革开放方面,重点关注海南自由贸易港、上海自由贸易港区以及一带一路等;供给侧结构性改革补短板方面,重点关注工业互联网、人工智能等;北斗方面,稳步推进的全球化有望使得主题行情催化不断,产业化进程不断发展有望打开增长空间;PPP方面,估值低位提供安全边际,基本面改善有望催化主题行情。

风险提示:经济超预期下行。

正文

为何近期投资者会更注重交易?

1.1

投资者将“风格”当做影响市场的“原因”

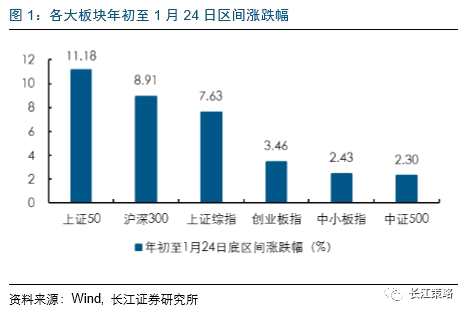

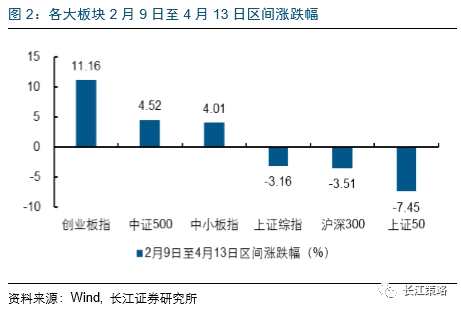

2017年的“一边倒”行情使得投资者担心风格投资成为主线。因此当短期情绪“一边倒”时,容易过度演绎风格投资。2017年景气度的方向性区别导致“价值风格”表现强势。从各大板块2017年的涨跌幅来看,大市值板块表现较好(上证50上涨25.08%、沪深300上涨21.78%),中小市值股票表现较差(中证500微幅下跌0.20%、创业板指下跌10.67%)。2017年价值风格呈现的压倒性优势使投资者在2018年伊始,即对风格的关注度提升较快,并由此加大了市场波动。年初至今,A股市场在短期内经历了两轮剧烈的风格轮换。年初至1月24日,在春季效应以及地产政策放松预期的带动下,以房地产和银行为首的价值风格领涨,并在不足一个月的时间里(1月1日至1月24日),涨幅分别达到16.88%和14.19%。后来随着经济下行预期的增强,市场短暂调整,创业板快速反弹,市场风格迅速切换为成长,2月9日至今的创业板的涨幅达到11.16%,计算机板块涨幅达到23.22%,价值板块则表现较弱。因此,在对风格投资极度追求的市场情绪下,投资者随风格而转换较快并且容易造成对于风格的过度投资。

1.2

1.2

不同板块模糊的景气趋势使得投资者预期并不稳定

2017年“价值板块”估值的水涨船高使得不同大板块间的景气估值性价比在2018年初又站在了一条起跑线上。我们同时也观察到,不同风格板块的景气度均较难验证其持续性:沪深300景气伴随经济预期下行,这一点已形成一致预期,但估值优势在;另一边,创业板业绩增长预期较高,但一季报预告整体情况却受个股影响较大,仍未看出显着趋势。

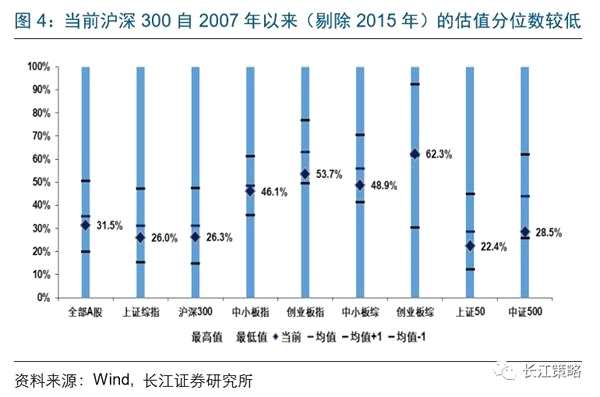

首先,代表大盘股的沪深300指数景气度通常伴随经济下行,而市场也已对这一点形成较强的一致预期,但当前沪深300指数仍具有估值优势。由于沪深300指数成分股中金融板块总市值占比达到约40%水平,金融+典型周期品板块总市值合计占比则达到近60%水平(截至2018年4月13日),因此沪深300指数景气度整体受经济周期波动影响较大。观察自2007年以来的沪深300归母净利润同比增速也与工业增加值同比增速保持较高的趋势一致性。但经过2017年的上涨,当前沪深300指数相比中小创仍具有估值优势。考虑当前估值自2007年以来至今(剔除2015年)所处的历史分位数水平,沪深300指数仍明显低于中小企业板及创业板。

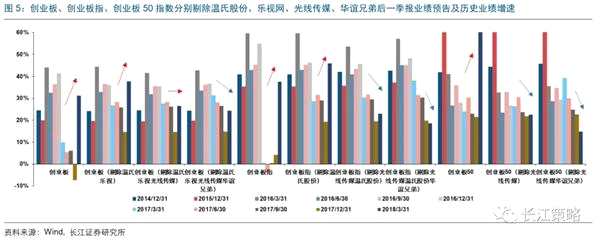

此外,创业板业绩增长预期高,但一季报预告整体情况却受个股影响较大,仍未看出趋势性。根据我们此前一季报业绩预告分析报告的计算结果(详情可参考我们于2018年4月10日发布的报告《创业板业绩显着改善》),截至2018年4月10日,创业板指一季报业绩预告上下限均值同比增速达到37.55%,较年报大幅提升33.29个百分点。剔除温氏股份(300498)及乐视网(300104) 后创业板2018年一季度预告增速为37.64%,提升23.06个百分点。但我们认为一季报创业板盈利大幅提升的原因与光线传媒(300251) 及华谊兄弟(300027) 2018年一季报业绩预告同比高增长有较大关系。在对创业板指、创业板综及创业板50指数分别剔除温氏股份、乐视网及光线传媒、华谊兄弟后,我们发现创业板指一季报业绩较年报下滑1.26个百分点,而创业板50指数一季报业绩则较年报大幅下滑7.87个百分点。

1.3

1.3

经济与流动性的预期反复使得投资者对季度性行情缺乏方向共识

从宏观数据的前瞻指标看,经济已有共识性的下行预期。社会融资总量数据并不理想,地方政府财政收支管理偏紧,上市公司企业现金流情况也于去年年中后开始有所恶化。然而,近期周期板块一度表现依然很强势,逻辑并不仅仅是筹码的问题,而是短期我们观察到部分中观数据表现强势:今年以来在春季工程项目陆续开工背景下,3月全国重卡销售13.2万辆,高基数下今年仍实现15%的同比增速,超越市场预期。2017年全年重卡销量超过110万辆,预计今年在一季度开门红的情况下,全年销量将有望维持高位。从企业新开工及新签订合同来看,2月中国建筑(601668) 披露新开工面积及新签合同额则分别实现同比增速1.79%、35.48%。中游方面,今年1-2月水泥产量同比增速较高,反映下游企业开工需求仍较好,水泥厂商生产意愿较足。这些证据都在影响投资者对短期经济的预期反复。

另一方面,从流动性角度看,一季度整体流动性情况较为稳健,甚至略有宽松。而二季度伊始,整体流动性市场及政策环境环比一季度显着有所偏紧。并且,长江策略预期,后续仍需要关注信托夹层产品清理、CDR以及信用风险暴露等可能影响微观流动性的问题。

行业配置:关注大金融及军工板块投资机会

行业配置:关注大金融及军工板块投资机会

行业配置方面,关注大金融+军工板块投资机会。在经历了前期市场的调整后,目前行业整体的估值朝着相对更加合理的方向发展。整体上我们认为应该继续坚持淡化风格、深化价值,沿着景气主线均衡配置。而大金融板块在经历了前期的市场调整之后,目前估值已经回归到合理区间,板块景气则具有一定的确定性,同时龙头也利好于政策的落地,是价值板块中的不二选择。弹性品种则首推军工板块,军工板块目前的估值与配置均处于底部,基本面预期将会有环比改善,同时也将受益于政策的推动。同时关注估值显着偏低的周期板块。

目前大金融板块在经历了前期的市场调整之后,估值已经重新回到了相对合理的价值区间。我们认为,2018年的流动性进一步收紧的可能对于银行龙头而言,仍然可以带来持续的利好;而如果未来贸易摩擦持续发酵,市场对于经济的预期更为悲观,地产龙头或也将受益于政策放松的预期。在二季度市场风险偏好降低的背景之下,大金融板块作为基础配置仍然是一个合理的选择。

除了大金融板块之外,其他板块需要更多的自下而上寻找投资的结构性机会。弹性品种我们首推军工板块,军工板块目前的估值与配置均处于底部,基本面预期将会有环比改善,同时也将受益于政策的推动。同时关注估值显着偏低的周期板块。

除了大金融板块之外,其他板块需要更多的自下而上寻找投资的结构性机会。弹性品种我们首推军工板块,军工板块目前的估值与配置均处于底部,基本面预期将会有环比改善,同时也将受益于政策的推动。同时关注估值显着偏低的周期板块。

军工板块:军工板块机会需要自上而下分别从景气预期、风格研判、估值研究、主题投资四个维度去自上而下验证其投资的性价比。

预期的景气改善决定行业走势方向:随着军改影响减弱,结合军工行业五年周期的规律,预计2018年军工订单将存在集中下达的可能。

风格演绎下,军工有其成型的板块优势:军工行业与沪深300的关联系数不高,反而挂钩于创业板指的波动。另一方面,从行业内个股涨跌同质性系数来看,军工行业具备较强的板块效应,即个股“同涨同跌”属性较强。

军工股估值分位数依然在相对较低的位置:多数投资者使用通用的PE估值来评价军工股,但由于军工行业具有特殊的加工业属性(定价权并非完全市场化),使得纯粹使用PE估值可能并不合适,需要综合考虑PB与PS估值来考核军工股的投资价值。

军工也属重资产行业,PB估值的分位数能够更为有效地考察军工板块股价的保底价值是否合适;同时,军工行业往往存在“增收不增利”的现象(特殊行业属性),因此使用PS估值也较为合适。单一估值方法可能都有缺陷,综合判断性价比更为合适。而综合考量PB与PS的历史比较,目前军工行业优质个股仍值得关注。

军费支出同比增长8.1%,看好行业基本面改善。2018年我国国防军费预算11,069.51亿元,较上年同比增长8.1%,相较2017年7.0%的增速有明显提升。充裕合理的军费开支是实现强军梦的基础和民族复兴的基石,在我军进行机械化信息化双重跨越的过程中,势必面临着更大批量装备的更新换代。与此同时,考虑到军品交付5年周期前松后紧、而之前受军改影响有所削弱带来的之后订单补偿性的增长,预计18年将是军工订单大年,订单增长率有望呈现较高的增长。从个股层面来看,部分军工上市公司2018年订单量已获明显提升。因此,我们看好在市场整体风险偏好相对提升的情况下,2018年由行业景气度环比改善带来的军工股估值提升。

政策主线清晰,符合投资关键要素:(1)逻辑演绎:业绩预期远景变化方向清晰;(2)预测方向:优质个股或典型标的订单改善,叠加板块效应将形成共振;(3)驱动因素:军费提升、先进制造等政策趋势持续引导,步调清晰;(4)参与主体:机构投资者在军工行业持仓较轻,适合作为增配方向。综合来看,并非只有TMT才叫先进制造,军工板块值得期待。

最后可以关注受益于经济预期修复的周期类行业。在二季度经济不差的背景下,我们认为估值显着偏低的周期品或许也将有博弈性的机会。推荐关注估值较低的水泥、钢铁、煤炭等行业。在供给侧改革整体稳定的背景之下,经济预期仍然将是影响周期品最大的变量。前期较为悲观的经济预期有一定修复,或将带动周期类行业上涨。

主题配置:关注改革开放、供给侧结构性改革补短板、北斗以及PPP等

主题配置:关注改革开放、供给侧结构性改革补短板、北斗以及PPP等

改革开放:十九大报告指出“形成全面开放新格局”,且考虑到2018年为改革开放四十周年,改革开放或进一步深化,相关主题有望迎来重大催化,重点关注海南自由贸易港、上海自由贸易港区以及一带一路等。

供给侧结构性改革补短板:十九大报告指出“加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能。”供给侧结构性改革的重心从传统领域去产能,转向强调培育经济的新增长点,形成新动能,重点关注工业互联网、人工智能等。

北斗:全球化稳步推进,产业化不断发展。2018年将发射18颗卫星(17年发射2颗),其中,北斗3号将实现“一带一路”国家和地区覆盖,稳步推进的全球化有望使得主题行情催化不断;另一方面,产业化进程也不断发展。2018年高精度定位有望开始进入手机、汽车等大众消费市场,未来北斗更可能成为无人驾驶必不可少的信息基础设施,应用领域与范围的不断拓展,有望打开全新增长空间。

PPP:估值低位提供安全边际,基本面改善有望催化主题行情。一方面,经过前期调整,当前PPP指数估值(PE(TTM))处于历史低位,具有较高的安全边际;另一方面,PPP清库进入尾声,基本面改善有望催化主题行情。按照财政部《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》的要求(各省级财政部门应于2018年3月31日前完成本地区项目管理库集中清理工作),目前PPP清库已进入尾声,前期监管趋严对板块所产生的压制或逐渐消退,基本面改善有望催化主题行情。

关键词:

审核:yj115

编辑:yj127

军工,配置,价值,改善,有望