成长出奇之新消费:消费中的高增长机会

来源: 天风证券

作者:徐彪

摘要: 消费行业长期牛股多统计了所有A股自上市后一个月开始到2017年年底的涨幅,并选取了其中涨幅最靠前的100家公司进行研究。涨幅最大的是万科A,涨幅286倍。涨幅最小的是海通证券,涨幅17倍。对这100家

消费行业长期牛股多

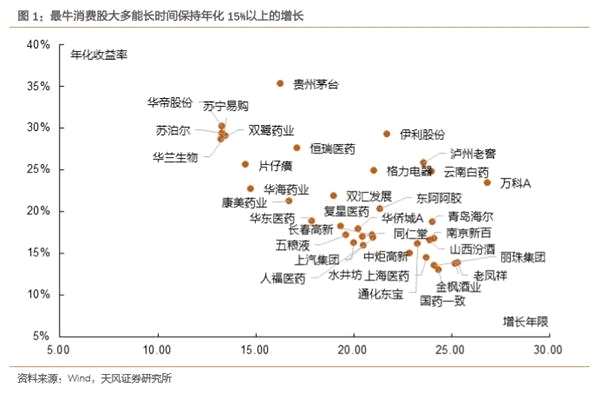

统计了所有A股自上市后一个月开始到2017年年底的涨幅,并选取了其中涨幅最靠前的100家公司进行研究。涨幅最大的是万科A(000002),涨幅286倍。涨幅最小的是海通证券(600837) ,涨幅17倍。

对这100家公司按照行业板块做了分类,其中来自于医药、食品饮料、零售、房地产、汽车、家电等领域的公司高达37家,是所有板块中最多的。其次是寡头制造,有21家。

涨幅在100倍以上的公司有8家,其中6家属于消费行业,包括万科A、伊利股份(600887) 、泸州老窖(000568) 、云南白药(000538) 、贵州茅台(600519) 和格力电器(000651) 。另外两家有重组的因素,是游久游戏(600652)和飞乐音响(600651) 。

从这37个消费牛股的特征来看,其年化涨幅从13%到35%不等,其中贵州茅台的年化涨幅最大,达到35%,苏泊尔(002032)、伊利、苏宁、恒瑞等都比较高。年化涨幅在20%以上的公司一共有17家,占比不到一半。年化涨幅在20%以下有20家。

从这37个消费牛股的特征来看,其年化涨幅从13%到35%不等,其中贵州茅台的年化涨幅最大,达到35%,苏泊尔(002032)、伊利、苏宁、恒瑞等都比较高。年化涨幅在20%以上的公司一共有17家,占比不到一半。年化涨幅在20%以下有20家。

从持续性来看,这37个消费牛股的复合增长时间都超过13年,在20年以上的有22家。对于长期来讲,持续性比年化涨幅来得更加重要。例如,虽然茅台的年化涨幅高达35%,但其累计涨幅仅排第6,万科、伊利、老窖和白药的累计涨幅比茅台更大。其中万科和白药的年化涨幅分别仅为23%和25%,但其持续时间都达到了近27年,而茅台仅持续了16年。

总结下来,消费股中之所以牛股特别多,和其业绩能保持长期较高的增长是分不开的。随着经济的发展,人们收入水平不断增长,消费也能保持同步增长,并且其波动性要明显小于周期品和制造业。

总结下来,消费股中之所以牛股特别多,和其业绩能保持长期较高的增长是分不开的。随着经济的发展,人们收入水平不断增长,消费也能保持同步增长,并且其波动性要明显小于周期品和制造业。

我们在下一部分的研究中发现,根据wind数据显示,中国消费行业自从2000年以来经历了一个快速增长的黄金时期,17年的复合增长达到14%。家电、日用品、药品等年复合增长在16-17%,服装、食品、化妆品的复合增长在18-19%,而建材装潢、通信器材、汽车类的复合增长则在30%附近。中国消费行业的快速增长为消费牛股的产生提供了良好的行业基础。上榜企业大多是与行业一起保持了长期较快的增长而取得长期回报的。

当然优秀的公司还能通过市场份额扩大和盈利能力提升获得更多超额收益。上榜企业中的贵州茅台、格力电器、伊利股份、双汇发展(000895) 等都在不同程度上取得了市场份额的扩大,并在市场地位稳固后通过定价权获得净利率的提升。

根据wind数据显示,从社会消费品零售总额及其分项来看,中国消费行业自从2000年以来经历了一个快速增长的黄金时期,从2000年不到4万亿元增加值2017年的36.7万亿元,年复合增长达到14%,基本上每隔5年多就翻一倍。从各种分项来看,绝大部分品类都保持了15%以上的增长,家电、日用品、药品等年复合增长在16-17%,服装、食品、化妆品的复合增长在18-19%,而建材装潢、通信器材、汽车类的复合增长则在30%附近,那就意味着每2.5年就能翻倍。

根据wind数据显示,从社会消费品零售总额及其分项来看,中国消费行业自从2000年以来经历了一个快速增长的黄金时期,从2000年不到4万亿元增加值2017年的36.7万亿元,年复合增长达到14%,基本上每隔5年多就翻一倍。从各种分项来看,绝大部分品类都保持了15%以上的增长,家电、日用品、药品等年复合增长在16-17%,服装、食品、化妆品的复合增长在18-19%,而建材装潢、通信器材、汽车类的复合增长则在30%附近,那就意味着每2.5年就能翻倍。

从时间分段来看,2005-2010年是中国消费增长最为鼎盛的时期,这一时期中国经济飞速发展,城镇化水平和城镇居民收入增长都得到快速提高。2005-2010年社零总额年复合增速达到18%。2010到2015年增长也是较快的时期,但经济增长的下台阶也逐步传导到消费,2014年以后社零总额增速降至10%,许多品类的零售增速甚至降到10%以内,进入低速增长阶段。服装、日用品、家电、汽车的增速降至5-8%,食品的增速也降至9%。大类中复合增速还在10%以上的有体育娱乐、通讯器材、化妆品和药品,其中体育娱乐和通讯器材复合增速还在15%以上。

消费增长的第一动力来自于城镇化。1995年以来中国城镇人口以每年2000万人的速度增长,到2017年城镇人口已经达到8.1亿。由于长期以来城镇人口人均收入和支出都明显高于农村,根据2017年国家统计局的数据,农村人均收入和支出分别为城镇居民的37%和45%。随着城镇化的推进,社会消费品零售总额的增长也会得到提高。这一动力目前仍然在持续,但其边际的增速已经有所放缓。

消费增长的第一动力来自于城镇化。1995年以来中国城镇人口以每年2000万人的速度增长,到2017年城镇人口已经达到8.1亿。由于长期以来城镇人口人均收入和支出都明显高于农村,根据2017年国家统计局的数据,农村人均收入和支出分别为城镇居民的37%和45%。随着城镇化的推进,社会消费品零售总额的增长也会得到提高。这一动力目前仍然在持续,但其边际的增速已经有所放缓。

消费增长的第二动力来自收入的增长。从城镇居民人均收入和支出的情况来看,可以发现人均收入增长是消费总额增长的主要动力。从2000年到2017年,城镇居民人均收入年复合增长9.3%,从6200元增长到36000元。受此影响,人均消费支出的年复合增长率达到10.9%,从5000元增长到24000元。2005-2010年是人均收入和支出增长最快的时期,分别达到12.7%和11.1%。从2014年以后两者的增速分别下降到8.1%和7.0%,其中衣着、食品的增速降至5%以内,仅医疗保健和文教娱乐的复合增速还在10%左右。

消费增长的第二动力来自收入的增长。从城镇居民人均收入和支出的情况来看,可以发现人均收入增长是消费总额增长的主要动力。从2000年到2017年,城镇居民人均收入年复合增长9.3%,从6200元增长到36000元。受此影响,人均消费支出的年复合增长率达到10.9%,从5000元增长到24000元。2005-2010年是人均收入和支出增长最快的时期,分别达到12.7%和11.1%。从2014年以后两者的增速分别下降到8.1%和7.0%,其中衣着、食品的增速降至5%以内,仅医疗保健和文教娱乐的复合增速还在10%左右。

除了收入增长放缓以后,城镇居民的物质需求得到较为充分的满足也是消费总额增长放缓的重要原因。我们观察1985年以来城镇居民百户拥有耐用品的情况可以发现主要的耐用品保有量已经非常高,这与2000年、2005年甚至2010年的情况都有较大的差异。2000年时,空调、油烟机、家用电脑、移动电话和家用汽车每百户的保有量分别仅为31、54、10、20和0.5台,而2016年的保有量分别达到124、72、80、231和36台。目前看起来保有量还相对比较低的耐用品有油烟机、汽车、健身器材等。当然,根据天风证券春节返乡调研,居民对烤箱、吸尘器/扫地机器人(300024) 、洗碗机、空气净化器、净水器等家电的需求还比较旺盛。

除了收入增长放缓以后,城镇居民的物质需求得到较为充分的满足也是消费总额增长放缓的重要原因。我们观察1985年以来城镇居民百户拥有耐用品的情况可以发现主要的耐用品保有量已经非常高,这与2000年、2005年甚至2010年的情况都有较大的差异。2000年时,空调、油烟机、家用电脑、移动电话和家用汽车每百户的保有量分别仅为31、54、10、20和0.5台,而2016年的保有量分别达到124、72、80、231和36台。目前看起来保有量还相对比较低的耐用品有油烟机、汽车、健身器材等。当然,根据天风证券春节返乡调研,居民对烤箱、吸尘器/扫地机器人(300024) 、洗碗机、空气净化器、净水器等家电的需求还比较旺盛。

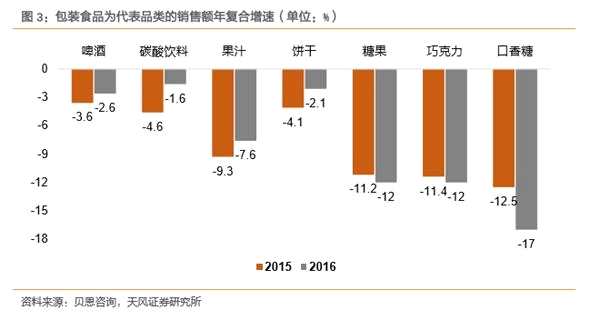

贝恩咨询针对中国消费者的一项调查研究,也可以看到在传统的快速消费品领域,增长速度已经明显放缓。2013年以来快速消费品销量近乎停滞,价格增长也明显放缓,导致2016年该类商品销售额仅增长3%。从具体品类来看,包装食品的销售额增长仅为0.5%。在各类包装食品中,甜食品类承受了最沉重的打击,糖果、巧克力和口香糖的销售额增长分别下跌6%、9%和15%。

贝恩咨询针对中国消费者的一项调查研究,也可以看到在传统的快速消费品领域,增长速度已经明显放缓。2013年以来快速消费品销量近乎停滞,价格增长也明显放缓,导致2016年该类商品销售额仅增长3%。从具体品类来看,包装食品的销售额增长仅为0.5%。在各类包装食品中,甜食品类承受了最沉重的打击,糖果、巧克力和口香糖的销售额增长分别下跌6%、9%和15%。

在以包装食品为代表的品类增长放缓的同时,代表新兴需求的领域仍然保持较快增长,这包括酸奶、化妆品、空气净化器、净水器、国际旅行等。

在以包装食品为代表的品类增长放缓的同时,代表新兴需求的领域仍然保持较快增长,这包括酸奶、化妆品、空气净化器、净水器、国际旅行等。

我们观察到近年来出现了许多新兴消费,核心的特点就是渗透率低、成长性高。这些新消费受到多种因素的影响,我们总结下来主要包括新需求、新供给、新渠道和新模式等四个方面,具体而言:1)收入增长和人口结构变化带来新需求出现,从衣食住行向文教体卫方面升级,从吃饱穿暖向追求品质升级;2)人工智能、虚拟现实等技术带动新产品出现,智能手机已经非常普及,而智能家居、智能汽车、AR/VR等领域正在兴起;3)电子商务经过多年快速发展,目前普及度已经较高,而以盒马鲜生、社交电商、网易严选、海淘等为代表的新兴零售和电商渠道正在兴起;4)消费金融、共享经济新兴消费模式也得到迅速发展。

我们观察到近年来出现了许多新兴消费,核心的特点就是渗透率低、成长性高。这些新消费受到多种因素的影响,我们总结下来主要包括新需求、新供给、新渠道和新模式等四个方面,具体而言:1)收入增长和人口结构变化带来新需求出现,从衣食住行向文教体卫方面升级,从吃饱穿暖向追求品质升级;2)人工智能、虚拟现实等技术带动新产品出现,智能手机已经非常普及,而智能家居、智能汽车、AR/VR等领域正在兴起;3)电子商务经过多年快速发展,目前普及度已经较高,而以盒马鲜生、社交电商、网易严选、海淘等为代表的新兴零售和电商渠道正在兴起;4)消费金融、共享经济新兴消费模式也得到迅速发展。

1、新需求:收入增长和人口结构变化带来新兴消费需求

1.1 人均收入达到较高水平,文教体委需求进入高增长

从第二部分的数据我们可以观察到中国消费者衣食住行和耐用品消费都已经得到了较充分的满足,这些领域的总体增速已经明显放缓,而文教和医疗方面的需求增长。

城镇居民人均可支配收入从2000年6200元快速增长到2017年36000元,中国出现了人口非常庞大的中产阶级,其基础的物质需求已经得到满足,其在文教体卫等服务性消费上的需求正在快速增长。

从家庭收入结构来看,有相当部分的人群收入水平达到中产阶级以上。根据波士顿咨询的研究,2015年可支配月收入在8300元以上的家庭数量略多于1亿,而2020年该数量将达到1.7亿。这些家庭对服务性消费的需求将更加旺盛。

天风证券在2018年春节期间做了一次关于消费的调研问卷,一共有4200多来自不同城市的消费者参与了此次问卷,也非常鲜明地透露出中产阶级消费升级的趋势,在住房和汽车需求很大程度得到满足以后,对文教娱乐、健身健康、品质生活的追求已经非常强烈。

天风证券在2018年春节期间做了一次关于消费的调研问卷,一共有4200多来自不同城市的消费者参与了此次问卷,也非常鲜明地透露出中产阶级消费升级的趋势,在住房和汽车需求很大程度得到满足以后,对文教娱乐、健身健康、品质生活的追求已经非常强烈。

1.2 人口结构变迁,老人和小孩的消费值得重视

1.2 人口结构变迁,老人和小孩的消费值得重视

中国人口结构变化很明显的特征就是老龄化加快、出生率下降,这几乎是所有发达经济体共同面临的问题。中国计划生育政策更是加快了这个进程。目前中国0-14岁和60岁以上人口占比分别为16.8%和11.4%。根据国务院发布的《国家人口发展规划(2016-2030)》,2030年这两个年龄段的人口比例将分别控制在17%和25%,而全国人口将在2030年达到最高14.5亿。据此我们测算,2030年,0-14岁和60岁以上人口数量分别为2.47亿和3.63亿。

从现有数据我们可以观察到,当前老龄化的趋势非常强烈,这将带来很多不同于以往的消费需求。在老龄人的需求方面,我们已经观察到宠物、保健品、广场舞等方面需求已出现明显提升。

从现有数据我们可以观察到,当前老龄化的趋势非常强烈,这将带来很多不同于以往的消费需求。在老龄人的需求方面,我们已经观察到宠物、保健品、广场舞等方面需求已出现明显提升。

另一方面,计划生育的长期实施是我国家庭结构从“2+N+N”的传统大家庭模式逐渐发展至的“4+2+1”模式,各个家庭对下一代的重视程度提升到空前的高度。在这样的大背景下,母婴产品及服务、K12教育等方面需求出现迅速增长。

1.3 产业案例之宠物消费:老龄人口陪伴需求刺激下的风口产业

我们认为,宠物市场将成为未来几年持续快速发展的风口产业,而近几年国内宠物产业也的的确确处于蓬勃发展时期。《2017年中国宠物行业白皮书》数据显示,我国宠物市场规模于2017年已达到1340亿元,预计至2020年,市场规模将达到1885亿元,年复合增速达18.61%。而随着居民收入水平的提高、宠物消费意愿的进一步增强,预计未来产业发展有望进一步加速。

宠物产业的发展源于人对陪伴的需求,因此我们认为,计划生育政策的长期实施使得近几年独生子女父母的空巢问题日益严重,是激发宠物市场发展的最大动力。从整个宠物消费市场来看,宠物食品作为饲养刚需,是目前最大的细分市场,另一方面,随着宠物主人对高品质宠物周边产品和服务的需求日益强烈,也进一步刺激了整个市场的持续放量。

2、新供给:新技术带来革命性新消费产品

2、新供给:新技术带来革命性新消费产品

新消费的另一个层面在于新技术的出现所带来的革命性消费产品,如近年来出现的AR/VR、智能家居、智能汽车等相关产品。这也几乎成为了当前全球的普遍趋势。我们认为,这一趋势的产生和爆发,一方面源于以中、美、欧、日、韩为代表的一系列国家对科技和研发的重视,另一方面则源于移动互联网在近几年普及降低了用户的触网成本。因此,在两种趋势的持续推动下,人工智能、云计算等新技术的不断发展成熟,一系列新兴产品和应用也应运而生。

2.1 全球各国对技术革新关注度空前

近几年,美国、欧盟、中国、日本等全球主要创新国家纷纷出台政策支持科技产业的发展,其中,人工智能、云计算、无人车等成为最为关注的领域。在此基础上,推动了以人工智能、云计算等一系列新兴科技及产业的发展。尤其在中、美两大国家,近两年相关产业发展速度空前,以我国云计算产业为例,wind数据显示,2010年以来其市场规模同比增速始终维持在30%以上,市场规模也相应从2009年的不到100亿发展至2016年的近3000亿。

2.2 移动互联网发展奠定智能设备应用基础

2.2 移动互联网发展奠定智能设备应用基础

移动互联网的普及和发展则是近年来的另一大趋势,在此趋势下,用户触网成本随着移动互联网接入门槛的降低而持续降低,移动智能终端规模和用户在移动智能终端上的活跃时间因此显着提高,TalkingData数据显示,截至2017Q4,我国移动智能终端规模已突破14.2亿台,用户在移动智能终端的日均活跃时长长达3.5小时,刷手机成为睡觉之外一天中最为重要的活动内容之一。由此可见,智能设备在消费者生活中的地位已在持续提高,这也进一步催生了用户对多样化智能设备的需求。

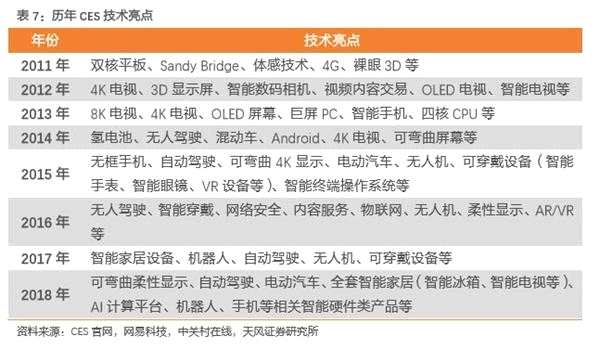

两大趋势下,新兴消费电子类产品层出不穷。根据我们对CES国际消费电子展参展产品的统计,其每年参展新产品数量均超过20,000件,而进一步梳理近几年展会所带来的技术亮点则可以发现,自2011年起,围绕人工智能、汽车S.E.A、AR/VR、智能硬件等相关领域,几乎每一年都会发布具有革命性意义新兴产品。

两大趋势下,新兴消费电子类产品层出不穷。根据我们对CES国际消费电子展参展产品的统计,其每年参展新产品数量均超过20,000件,而进一步梳理近几年展会所带来的技术亮点则可以发现,自2011年起,围绕人工智能、汽车S.E.A、AR/VR、智能硬件等相关领域,几乎每一年都会发布具有革命性意义新兴产品。

2.3 产业案例之智能家居:物联网、人工智能大潮下将迎来爆发式发展

2.3 产业案例之智能家居:物联网、人工智能大潮下将迎来爆发式发展

智能家居是互联网影响之下的物联化体现,其发展主要基于物联网、云计算、人工智能等一系列平台技术,以及智能穿戴、安防控制设备、智能家电等一系列硬件技术的落地和发展,而未来几年,随着这些技术的突飞猛进,智能家居产业也将迎来迅速放量。

前瞻产业研究院在2017年发布的《中国智能家居设备行业前瞻与投资策略规划报告》数据显示,我国智能家居产业在2016年就已实现605.7亿元市场规模,而未来几年,随着人工智能等基础技术的不断突破,我国智能家居产业预计将迎来爆发期,并有望于2020年成为亚洲最大的智能家居市场。

3、新渠道:电子商务的深度发展与实体的融合

3、新渠道:电子商务的深度发展与实体的融合

当前,电商已经从传统线上模式发展到当前“线上+线下”的新零售模式,进一步打开了人们的消费渠道,从目前的发展模式来看,我们也倾向于认为,这种线上电商与实体相融合将成为未来电商发展的主流模式,主要基于两大原因:

3.1 线上电商逐渐成长为主要消费场景之一

我们从两方面数据验证这一趋势:其一,网络购物用户规模大幅上涨,2007年至今,我国整体用户规模已从2007年的4,641万人次增长至2017年的5.3亿人次;其二,网络零售占比持续提升,至2018年2月,实物网上零售额占社会消费品零售总额的比重已达到16.1%。综合来看,我国线上电商的潜力正持续释放,线上消费已成长为主流消费渠道之一。

3.2 物流模式走向成熟,解决电商跨区域配送问题

3.2 物流模式走向成熟,解决电商跨区域配送问题

物流模式的成熟主要体现在两方面:

第一,物流成本正逐年下降,一方面使电商平台在成本方面的优势进一步凸显,另一方面加大了消费者对网络购物的认可度;

第二,龙头公司在全国的布局进一步完善,推动物流服务能力提升。以京东物流为例,2017Q4财报数据显示,目前公司共有7大物流中心,其大件物流和中小件物流已实现全国各行政区100%全覆盖,物流行业发展程度可见一斑!

3.3 线上零售瓶颈下,线上、线下融合成新趋势

3.3 线上零售瓶颈下,线上、线下融合成新趋势

线下零售始终具有线上零售无可替代的价值,如:1)由于此前线上零售尚未解决“最后一公里”的问题,快消品、生鲜食材等日常高频采购商品,消费者仍倾向于线下采购,以补充不时之需;2)实体店铺购物所带来的场景化体验和社交功能是线上购物所无法提供的。基于这些因素,单一的线上电商发展存在一定天花板,这也成为国内外电商巨头探寻“线上+线下”零售新模式的主要原因。

3.4 产业案例之生鲜电商:中高端群体需求叠加体验优化带动市场快速发展

目前新零售大致可划分为三种发展模式:1)网易严选、名创优品等以厂商直供以压缩后端物流成本,为消费者提供优质低价产品的精选类电商;2)盒马鲜生、每日优鲜等通过完善线下网点以使布局尽量靠近消费者,实现便利性服务的生鲜、快消类电商;3)小红书、拼多多等利用社交工具汇集需求,实现线下统一采购的社交类电商。其中,生鲜类电商是近几年最受瞩目的新零售模式之一。

生鲜类电商主要定位白领等高端人群,用户可以通过线上或线下获得便捷的消费品和服务,因而受到广泛关注。目前来看,80/90后、中等收入群体是其消费主力军。其市场中主要竞争者包括盒马鲜生、每日优鲜、超级物种、易果生鲜等,其中,盒马鲜生是目前最典型的范本。

随着消费体验的不断提升,近几年生鲜市场交易规模及线上渗透率迅速增长。根据易观智库数据,2017年,我国生鲜电商市场交易额1418亿元,同比增长55.2%,预计未来三年市场复合增速可达49%,届时线上渗透率将持续提升。

4、新模式:商业模式和消费理念的革新

4、新模式:商业模式和消费理念的革新

我们认为,新消费中还有一类产品和服务,是伴随着新生代消费群体崛起、消费潜力持续释放所诞生的全新消费模式,共享经济、消费金融是其中的两大典范。

4.1 90后及“千禧一代”迅速崛起,带来全新消费理念

时代变迁浪潮下,90后及“千禧一代”已逐渐成长为新一代消费主力军,这部分消费群体成长于国内经济、社会、文化高速发展变化的过程之中,因此在其逐步登上时代舞台的过程中,正以全新的消费理念形成了对原有消费理念、价值观的颠覆。

目前来看,这部分消费群体具有两方面特点:

1、可支配收入少,超前消费意愿强烈。按照艾瑞咨询2016年统计的数据显示,我国30岁以下群体中,75.3%的人每月可支配收入在6000元以下。在收入水平的制约之下,加上支付便捷化趋势明显,超前消费意愿强烈。而根据年初天风研究所关于消费者问卷调查的统计结果,这部分人群中使用过消费信贷的比重已达到45%左右。

2、注重体验消费和品质消费。新生代群体另一大特点在于非常注重消费体验感受,根据统计,效率、自由、科技感、安逸、乐趣等是这部分群体最希望得到的体验。

因此,在新生代消费群体全新消费理念的影响下,个性化、品质化成为消费过程中考量的重要因素,由此形成这部分群体的超前消费意识,这也催生了共享经济、消费金融等全新消费模式的出现和迅速发展。

因此,在新生代消费群体全新消费理念的影响下,个性化、品质化成为消费过程中考量的重要因素,由此形成这部分群体的超前消费意识,这也催生了共享经济、消费金融等全新消费模式的出现和迅速发展。

4.2 新型商业模式悄然影响社会及产业发展

我们认为,当下发展的新兴商业模式已经对人们的衣、食、住、行等方面有所优化,这种优化也进一步获得了更多人群的接受和习惯,并正在影响着产业的发展方向。

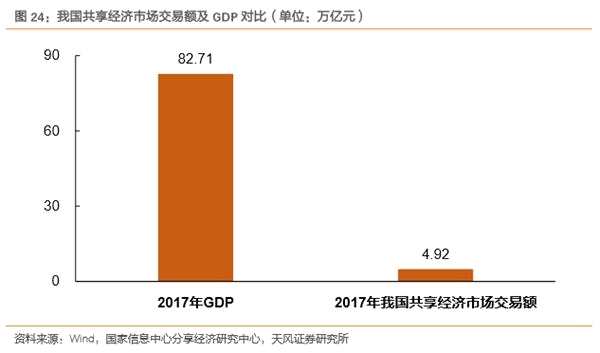

以共享经济为例,网约车、顺风车等出行共享方式,以及民宿短租等空间共享方式,很大程度上满足了人们多元化的出行和住宿需求,同时也颠覆了传统出行和住宿市场。并且,在渗透率不断提升之下,其已逐步成长为经济体系中不可忽视的一部分。我们按照国家信息中心给出的共享经济市场交易额(约4.92万亿元)进行测算,可以发现,目前共享经济产业占GDP比重已接近6%。

最后,我们梳理此前市场甚为流行的科技部火炬中心独角名单可以发现,不少共享经济、消费金融的初创企业均在独角兽名单之列。我们认为,未来随着A股独角兽上市新政的落地,有望进一步提振这部分产业的发展速度,行业将迎来持续放量!

最后,我们梳理此前市场甚为流行的科技部火炬中心独角名单可以发现,不少共享经济、消费金融的初创企业均在独角兽名单之列。我们认为,未来随着A股独角兽上市新政的落地,有望进一步提振这部分产业的发展速度,行业将迎来持续放量!

4.3 产业案例之共享出行:既有出行矛盾下的商业模式升级

4.3 产业案例之共享出行:既有出行矛盾下的商业模式升级

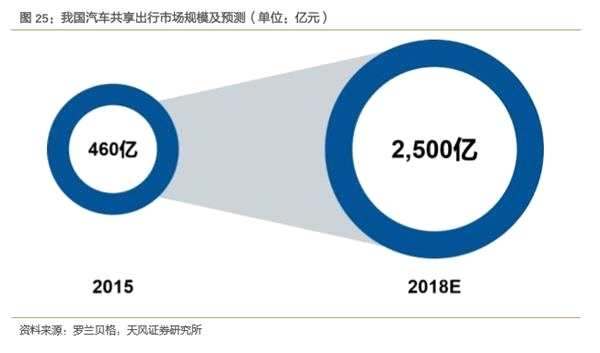

共享出行商业模式的特点决定了其具有缓解当前出行矛盾、满足国内乃至全球环保诉求的价值和意义。根据罗兰贝格统计,目前中国社会车辆平均闲置时间为95%,大量运力尚未被激活。而与此同时,在早晚高峰时段、机场医院等人群聚集地,车辆供不应求的情况时有发生。共享出行模式则吸引了大量原本行程或时间空闲的车辆搭载乘客,在不增加城市运力负担的前提下,通过提高车辆使用效率极大地增加了汽车运力供给,缓解城市出行矛盾。据统计,仅汽车共享出行这一细分领域,就可为司机带来超过460亿收入,而根据近两年的增长趋势来看,预计2018年汽车出行共享为司机带来收入将超过2500亿元,整个共享出行市场的市场规模则更大。

从中国新消费中寻找成长机会

从中国新消费中寻找成长机会

在上述新需求、新供给、新渠道和新模式的共同作用下,新兴消费仍有望维持较快的增长。针对目前主要出现的各类新消费,新消费目前的成长性与传统消费高速增长期的增速相当,甚至有些更快。随着消费总额的增长和渗透率的提升,这些领域高增长的持续性与传统消费有可比性。根据历史经验,在持续成长的消费领域中诞生大牛股的概率非常高。

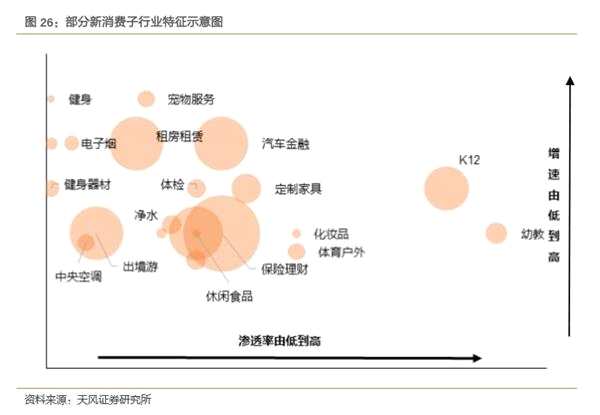

我们根据天风证券行业研究员所覆盖的新消费行业,整理了如下具有高增长潜力的行业。(1)服务业:文化、教育、体育、医疗、出境游、健身、消费金融、保险理财、租赁住房、宠物服务;(2)快速消费品:化妆品、电子烟、休闲食品、鸡尾酒、轻奢、体育户外;(3)耐用消费品:扫地机器人、净水系统、中央空调、定制家具、健身器材、按摩椅。

我们根据对行业规模、渗透率和成长性的理解做出以下示意图,其中横轴代表该子行业的渗透率,纵轴代表成长性,气泡大小代表该行业当前的规模。

在这些行业中,目前天风证券已经覆盖了50多只相关股票,表9是天风证券研究所新消费股票库。具体股票推荐请以天风证券研究所各行业研究员的观点为准。

在这些行业中,目前天风证券已经覆盖了50多只相关股票,表9是天风证券研究所新消费股票库。具体股票推荐请以天风证券研究所各行业研究员的观点为准。

风险提示:城镇居民收入增长放缓,市场竞争风险。

风险提示:城镇居民收入增长放缓,市场竞争风险。

关键词:

审核:yj115

编辑:yj127

消费,增长,智能,零售,涨幅