居民金融资产:总量与结构

来源: 兴业研究

作者:鲁政委

摘要: 从总量上看,我国户均金融资产/人均GDP比率为4.8倍,明显高于2.5倍的世界平均水平;我国居民金融资产占家庭总资产的41%,也高于26%的世界平均水平。由此来看,未来随着我国经济的发展,居民金融资产

从总量上看,我国户均金融资产/人均GDP比率为4.8倍,明显高于2.5倍的世界平均水平;我国居民金融资产占家庭总资产的41%,也高于26%的世界平均水平。由此来看,未来随着我国经济的发展,居民金融资产的绝对量可能还会增加,但其增速将低于名义GDP增速。

从结构上看,我国居民金融资产的70%配置于存款(不含理财),高于35%的世界平均水平,相对于我国目前的居民收入水平来说也是偏高的,加入理财以后这个结论就更加显着。未来随着居民收入的提高,居民的金融资产结构将更加多元化,存款占比将下降,而其他资产特别是基金、保险、股票等占比将提升。

居民金融资产结构

近年来我国不少银行加大了对零售业务的投入,有的甚至提出以零售立行。这就有必要从宏观层面上研究居民的金融行为,比如未来我国居民金融资产总量的增长前景,以及居民金融资产结构的可能变化。下文从国际比较的角度,对上述问题尝试做一些初步思考。

一、我国居民持有的金融资产较多

根据中国人民银行编制的住户部门金融资产负债表,2014年居民金融资产总量为84.5万亿元,其中包括通货、存款、证券(又细分为债券和股票)、证券投资基金份额、证券公司客户保证金、保险准备金、代客理财资金、资金信托计划权益等类别。

从总量上看,我国居民持有的金融资产到底算不算多?对此市场有不同观点。有人认为(比如张斌),我国的人均家庭金融资产/人均GDP比率为1.6倍,低于2.0的全球平均水平,因此相对于我国的收入水平,家庭金融资产并不多[1]。

从总量上看,我国居民持有的金融资产到底算不算多?对此市场有不同观点。有人认为(比如张斌),我国的人均家庭金融资产/人均GDP比率为1.6倍,低于2.0的全球平均水平,因此相对于我国的收入水平,家庭金融资产并不多[1]。

我们试图查找并核实上述数据,发现事实并非如此。目前各国对居民金融资产存量的统计并不完善,相对而言OECD等国际组织的相关数据可得性反而较好,我们采用的是OECD WealthDistribution数据库中的家庭资产组合数据。计算结果表明,OECD统计的21个经济体[2]的户均金融资产/人均GDP比率均值为2.5。值得注意的是,OECD统计的是Meanfinancial assets per household,即户均金融资产,而不是人均金融资产。

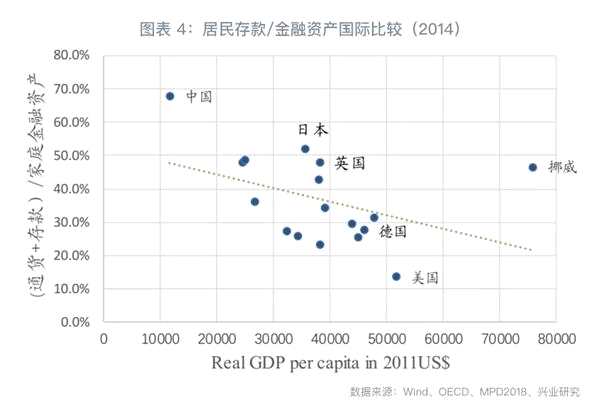

根据中国社科院发布的国家资产负债表,我国人均家庭/人均GDP比率确实如张斌一文所言是1.6倍,但考虑到我国每个家庭户平均人口规模约为3人,则我国户均金融资产/人均GDP比率为4.8倍,明显高于世界平均水平2.5。

总的来看,相对于各自的收入水平,美国、英国和中国的户均金融资产明显较多,而挪威的户均金融资产明显较少,其有相当多的资产配置于房屋等非金融资产。

如果换一个口径,即从家庭金融资产占家庭总资产的比例看,我国为41%,与奥地利相当,而奥地利的人均GDP约为我国的4倍。世界平均水平为26%,低于我国。由此,相对于我国的收入水平,我国的金融资产/家庭总资产比率可能偏高。

如果换一个口径,即从家庭金融资产占家庭总资产的比例看,我国为41%,与奥地利相当,而奥地利的人均GDP约为我国的4倍。世界平均水平为26%,低于我国。由此,相对于我国的收入水平,我国的金融资产/家庭总资产比率可能偏高。

综上,从国际比较来看,我国的居民金融资产与人均GDP以及家庭总资产的比率均偏高。未来随着我国经济的发展,居民金融资产的绝对量可能还会增加,但其增速将低于名义GDP增速。

综上,从国际比较来看,我国的居民金融资产与人均GDP以及家庭总资产的比率均偏高。未来随着我国经济的发展,居民金融资产的绝对量可能还会增加,但其增速将低于名义GDP增速。

二、我国居民金融资产的结构

我国居民所持有的各金融资产每年的增量数据可以从资金流量表获得,目前已更新到2015年。同时,中国人民银行也计算了居民金融资产的存量数据,只不过目前才更新到了2014年的部分数据。以人民银行的历史存量数据为基础,我们可以使用资金流量表的增量数据去推算2014年居民金融资产的全部存量数据。在国际数据方面,我们继续使用OECD WealthDistribution数据库。

第一,我国居民存款(包括通货)[3]占金融资产的比例较高。从国际经验看,随着收入的提高,居民持有的金融资产日益多元化,居民存款占金融资产的比例一般会逐步下降。目前我国居民存款占金融资产的比例在70%左右,属于世界较高水平,明显高于35%的世界平均水平,即使相对于我国目前较低的居民收入水平来说也是偏高的。此外,居民持有的理财产品占居民金融资产的比例在11%左右,若考察存款+理财的占比,则我国的数字更是明显高于其他经济体。

这意味着,如果随着经济的进一步发展,未来我国居民存款/金融资产比率偏高的局面逐步得到改变,则居民存款增速将低于金融资产整体增速。

这意味着,如果随着经济的进一步发展,未来我国居民存款/金融资产比率偏高的局面逐步得到改变,则居民存款增速将低于金融资产整体增速。

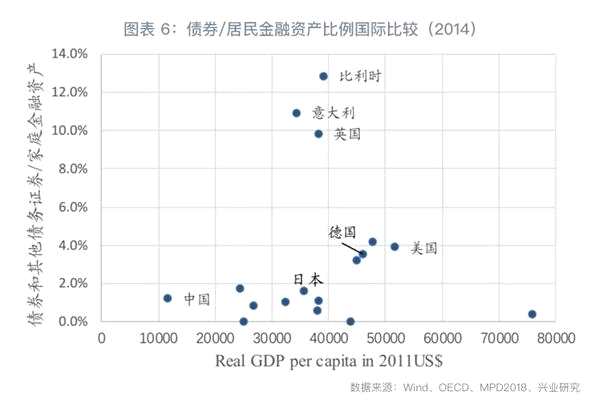

第二,我国居民债券持有量占居民金融资产的比例较低。从国际经验看,居民持有债券资产的比率分化较大。比利时、意大利和英国居民有10%-14%的资产配置于债券(不包括通过基金间接持有的债券),明显高于其他经济体。挪威的人均收入水平在所考察的经济体中最高,但其居民对债券资产的配置比例却属于最低行列,仅有0.4%。除去上述经济体后,其他经济体的居民持有债券比率与人均收入基本呈现正相关。目前我国居民持有的债券资产占居民金融资产的1.2%,低于日本的1.6%和美国的3.9%,未来可能有一定的上升空间,不过从绝对占比来看,债券不大可能成为居民金融资产的主要配置方向。

第二,我国居民债券持有量占居民金融资产的比例较低。从国际经验看,居民持有债券资产的比率分化较大。比利时、意大利和英国居民有10%-14%的资产配置于债券(不包括通过基金间接持有的债券),明显高于其他经济体。挪威的人均收入水平在所考察的经济体中最高,但其居民对债券资产的配置比例却属于最低行列,仅有0.4%。除去上述经济体后,其他经济体的居民持有债券比率与人均收入基本呈现正相关。目前我国居民持有的债券资产占居民金融资产的1.2%,低于日本的1.6%和美国的3.9%,未来可能有一定的上升空间,不过从绝对占比来看,债券不大可能成为居民金融资产的主要配置方向。

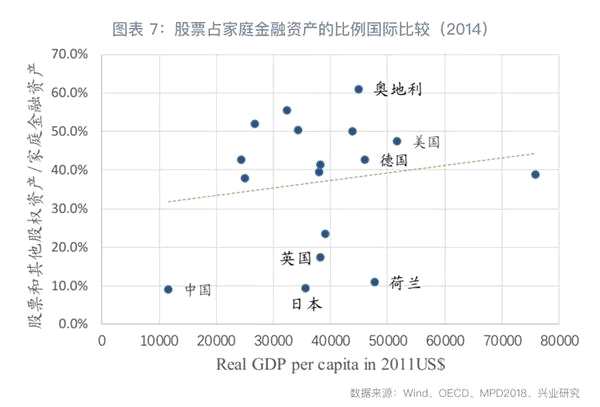

第三,我国居民持有股票的占比有提升空间。从国际经验看,随着收入水平的提高,居民会增加对股票的配置[4]。目前我国居民持有的股票占居民金融资产的比例为9%,与日本及荷兰相近,低于其他经济体。由此来看,我国居民对股票的配置比例有提升空间。考虑到我国的宏观债务杠杆较高,发展直接融资特别是股票融资也有助于稳杠杆和去杠杆。

第三,我国居民持有股票的占比有提升空间。从国际经验看,随着收入水平的提高,居民会增加对股票的配置[4]。目前我国居民持有的股票占居民金融资产的比例为9%,与日本及荷兰相近,低于其他经济体。由此来看,我国居民对股票的配置比例有提升空间。考虑到我国的宏观债务杠杆较高,发展直接融资特别是股票融资也有助于稳杠杆和去杠杆。

第四,我国居民对基金的配置较少。随着收入水平的提高,居民倾向于增加对基金的配置,这一关系比股票更加显着。目前我国居民持有基金资产占全部金融资产的比例为1.8%,低于日本的5.0%、英国的5.4%和美国的14.8%,未来有较确定的提升空间。

第四,我国居民对基金的配置较少。随着收入水平的提高,居民倾向于增加对基金的配置,这一关系比股票更加显着。目前我国居民持有基金资产占全部金融资产的比例为1.8%,低于日本的5.0%、英国的5.4%和美国的14.8%,未来有较确定的提升空间。

第五,我国居民对保险的配置比例或提高。从国际比较看,居民对保险资产的配置比例似乎与收入水平的相关性并不明显。比如,英国、法国和芬兰的收入水平相近,但其居民的保险配置比例却相差较大,分别为16.3%、27%和7.7%。芬兰较低的保险配置比例可能与北欧国家较高的社会福利有关。

第五,我国居民对保险的配置比例或提高。从国际比较看,居民对保险资产的配置比例似乎与收入水平的相关性并不明显。比如,英国、法国和芬兰的收入水平相近,但其居民的保险配置比例却相差较大,分别为16.3%、27%和7.7%。芬兰较低的保险配置比例可能与北欧国家较高的社会福利有关。

不过,若仅考察主要的大经济体,则可以发现中国居民12.3%的保险配置比例属于最低行列,低于美国的18.3%和日本的29.3%。从这个角度来看,未来我国居民对保险的配置或增加。

关键词:

审核:yj115

编辑:yj127

金融资产,配置,比率,保险,世界