债务置换进程几何?

来源: 光大证券

作者:佚名

摘要: 摘要回售工作在17Q3开始明显加速,预计全部置换工作会在今年8月完成。 截至今日(18年5月6日),已有2070亿元的企业债提前偿还,辽宁、山东、贵州占比较大;天津、山西、上海、甘肃尚未开始提前偿还。

摘要

回售工作在17Q3开始明显加速,预计全部置换工作会在今年8月完成。

截至今日(18年5月6日),已有2070亿元的企业债提前偿还,辽宁、山东、贵州占比较大;天津、山西、上海、甘肃尚未开始提前偿还。

尚未有中票提前偿还的案例。

辽宁、贵州、山东的置换进度领先全国,浙江、江苏、湖北的置换进度落后。

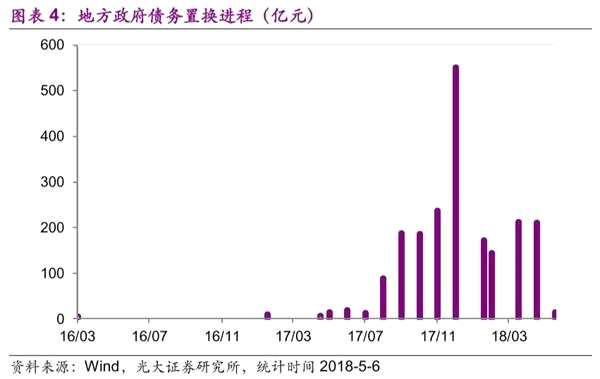

1。 地方政府债务的置换进程

在2014年地方债务审计完成的基础上,2015年3月财政部下发了首批地方政府债务置换的额度,目前置换进程正逐步进入尾声,预计全部置换工作会在今年8月完成。

13年6月审计的结果中,各省份政府负有偿还责任的企业债和中票体量共4390.93亿元,占当时政府负有偿还责任的债务总额的4.3%。其中,企业债3841.85亿元,中票549.08亿元,企业债在其中占比90%左右。

分省份来看,江苏、辽宁和浙江待置换的存量企业债和中票最多,其次是山东、湖北、广东和湖南,这些省份的体量均占全国的5%以上。

截至今日(18年5月6日),已有2070.38亿元的企业债进行了提前偿还。其中,辽宁省的提前偿还规模最高,占全国总偿还量的24%。其次,山东和贵州的偿还体量均在200亿以上,分别占全国总偿还量的13.6%和11.3%;福建和河南的偿还体量在170亿以上,占比为8.7%和8.2%。天津、山西、上海和甘肃没有进行偿还。

截至今日(18年5月6日),已有2070.38亿元的企业债进行了提前偿还。其中,辽宁省的提前偿还规模最高,占全国总偿还量的24%。其次,山东和贵州的偿还体量均在200亿以上,分别占全国总偿还量的13.6%和11.3%;福建和河南的偿还体量在170亿以上,占比为8.7%和8.2%。天津、山西、上海和甘肃没有进行偿还。

我们用各省待置换企业债在全国中的占比与已回售部分在全国中的占比进行对比。差值最大的为浙江和江苏,分别相差10.96%和9.82%,显示出其置换进度大幅落后于其余省份。差值最小的为福建、山东、贵州、辽宁,分别相差-5.97%、-6.54%,-9.68%和-11.59%,他们的置换进度明显领先于其余省份。

我们用各省待置换企业债在全国中的占比与已回售部分在全国中的占比进行对比。差值最大的为浙江和江苏,分别相差10.96%和9.82%,显示出其置换进度大幅落后于其余省份。差值最小的为福建、山东、贵州、辽宁,分别相差-5.97%、-6.54%,-9.68%和-11.59%,他们的置换进度明显领先于其余省份。

从债券类型来看,目前完成置换的全部为企业债券,中票并没有提前偿还的案例。事实上,根据13年6月末的数据,中票在待置换的中长期债券中仅占10%。而且,中票的期限短于企业债,即使是14年末发行的3Y中票其也已经在17年末自然到期。因此,真正需要被置换的中票并不多。

从债券类型来看,目前完成置换的全部为企业债券,中票并没有提前偿还的案例。事实上,根据13年6月末的数据,中票在待置换的中长期债券中仅占10%。而且,中票的期限短于企业债,即使是14年末发行的3Y中票其也已经在17年末自然到期。因此,真正需要被置换的中票并不多。

从置换的进程来看,回售工作在17Q3开始明显加速。17Q3、17Q4和18Q1分别回售了287.98亿元、975.1亿元和529亿元;18年4月回售了210.3亿元。

2。 信用市场周度回顾

2。 信用市场周度回顾

2.1 评级调整与异常发行情况梳理

2.2 一级市场:新发大幅回落,短融发行利率分化

2.2 一级市场:新发大幅回落,短融发行利率分化

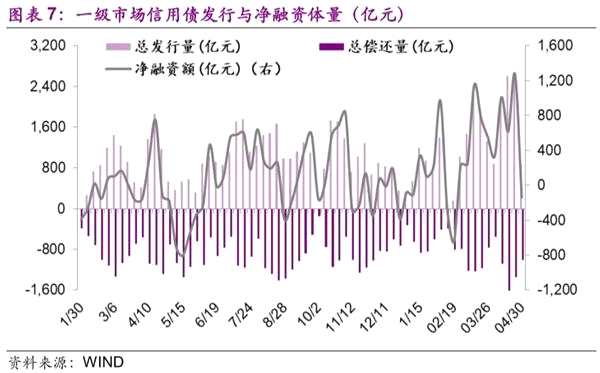

上周常规信用品种(短融超短、中票、企业债和公司债)共发行82只、875.68亿元,总发行量的大幅回落以及总偿还量的小幅回落导致净融资由净融入1270.8亿元转为净融出135.93亿元。上周各品种发行量下降都比较显着,导致净融资量下跌。

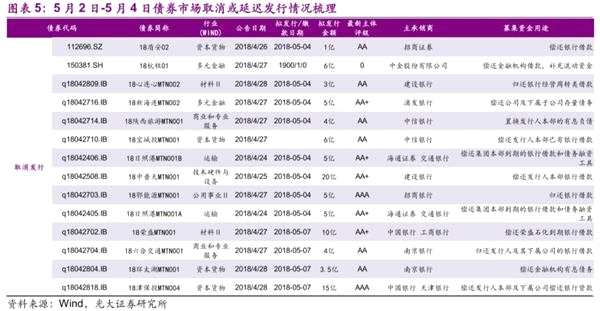

2.2.1 市场波动引发取消发行增加

上周主要信用债总发行量为875.68亿元,较前周减少1743.77亿元,规模缩减接近三分之二,节后市场整体发债情绪不高。四种主要信用债发行量均有显着下降,除企业债和短融偿还量双双下降之外,公司债和中票偿还量小幅上调,因此净融资收缩更为剧烈。信用债发行量在前周达到高点后本周处于回落调整阶段。

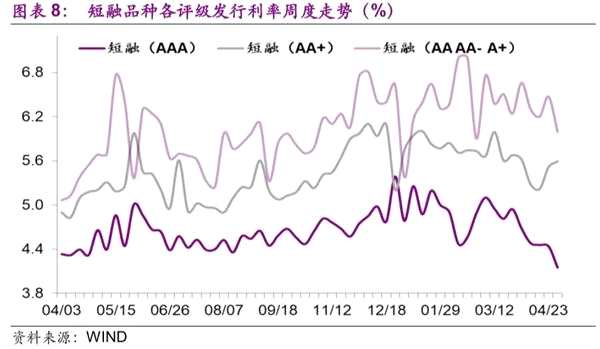

2.2.2 短融发行利率降低,高低评级品种利率分化

2.2.2 短融发行利率降低,高低评级品种利率分化

上周短融发行利率下降,高低评级品种利率分化。AAA评级量价齐减,不仅发行利率回落至今年以来的最低点,发行总量也大幅缩减。AA+评级发行利率上升,发行总量却大幅缩减。总体来看中高评级短融发行量都大幅下降,但中评级发行成本上升而高评级发行成本下降。

2.2.3 多数行业发行情绪不高

2.2.3 多数行业发行情绪不高

上周新发行业个数和发债体量与前周相比都有所下降,房地产为上周发债体量最大的企业,传统发债体量较大的行业建筑装饰、交通运输、房地产、公用事业新发体量均有不同程度的下降,交通运输、电力、采掘处于净融出状态。整体来看,多数行业发债情绪不高。

2.3 二级市场:成交活跃,利率基准回落,利差走扩

2.3 二级市场:成交活跃,利率基准回落,利差走扩

节后虽然上周只有三天交易日,但资金面维持宽松状态,债券市场短融、中票品种交投逐步活跃,买盘多为银行和基金。上周信用市场二级成交体量共2397.24亿元;其中,短融和中票品种分别成交1015.83亿元和1114.6亿元;公司债和企业债分别成交94.58亿元和172.23亿元。

2.3.1 收益率维持上行趋势,但幅度收窄

4月缴税压力的影响在5月初有所释放,节后三天流动性相对宽松,资金利率、国债和国开收益率均有下行。虽然市场交投活跃,但信用债整体收益率仍维持节前上行的趋势,但幅度大幅缩减。

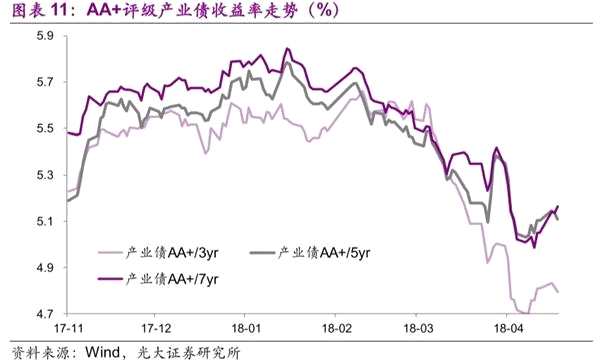

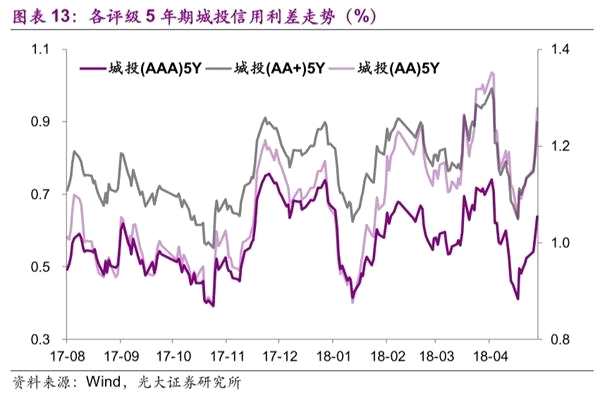

其中,产业债收益率上行幅度分化,AA-评级各期限上行幅度在10bp以上,中高评级上行幅度较小。5年期各评级城投债收益率上行幅度在城投债中最为明显,而中票和企业债各评级和期限的收益率上行幅度,较前周均有所收窄。

其中,产业债收益率上行幅度分化,AA-评级各期限上行幅度在10bp以上,中高评级上行幅度较小。5年期各评级城投债收益率上行幅度在城投债中最为明显,而中票和企业债各评级和期限的收益率上行幅度,较前周均有所收窄。

2.3.2 利率基准下行,信用利差走扩

2.3.2 利率基准下行,信用利差走扩

本周利差走势并没有延续前周压缩的趋势;由于国债和国开收益率的下行,产业债、城投债或中票、企业债的信用利差均走扩,但各期限和评级走扩的幅度并不显着,均在10bp以内。但值得注意的一点是,在资金面宽松的过程中,利率债收益率曲线再次呈现陡峭化,短端下行的幅度较长端更为明显,因而信用利差本周也呈现短端走阔幅度大于长端的情况。

关键词:

审核:yj115

编辑:yj127

利率,下降,收益率,提前偿还,品种