转债条款博弈的打开方式

来源: 天风证券

作者:孙彬彬

摘要: 摘要:为何会出现条款博弈条款博弈的三大利益方:发行人管理层、转债投资者以及公司中小股东。三方立场并不完全相同。历史上大部分转债都是以转股结束,不乏上市公司主动下修的例子,但是也有些发行人面临回售压力拒

摘要:

为何会出现条款博弈

条款博弈的三大利益方:发行人管理层、转债投资者以及公司中小股东。三方立场并不完全相同。历史上大部分转债都是以转股结束,不乏上市公司主动下修的例子,但是也有些发行人面临回售压力拒接修正转股价,接受回售。

哪些因素影响条款博弈

从历史的数据以及案例来看,我们认为企业性质以及大股东的持股比例对于上市公司转股价下修意愿影响较小,上市公司流动性、未来经营规划以及公司持股比例分布影响发行人的下修意愿。

如何看待条款博弈机会

我们认为条款博弈可以适度参与,但是不要过分沉迷于其中,最终的盈利水平仍然是需要依靠权益市场的趋势。在参与条款博弈的过程中,可以适当考虑上市公司的财报以及经营规划,关注预期过满以及信用风险。

条款博弈的历史梳理

可转换债券条款包括基本条款(发行规模、票面金额)、换股条款(换股期限、换股价格)、债券条款(存续期限、到期赎回价、票面利率、担保条款)、含权条款等四大类。市场上谈论的条款博弈主要针对向下修正条款博弈,本文也主要针对修正条款进行分析。

条款博弈的基础——回售和修正的搭配

回售条款:当转债价格低于转股价一定幅度一定时间或者发行人改变募集资金用途的时候,投资者有权回售。此时,往往触发向下修正条款,而迫使发行人下调转股价。

修正条款:募集说明书一般规定了董事会能够在股价低于一定条件下(如转股价80%)提议下修转股价。2006年之前,转债条款适用1997年《可转换公司债券管理暂行办法》,对于下修条款给予董事会一定的自主下修权限,仅在下修幅度超过权限时要求提交股东大会审议。2006年5月8日《上市公司证券发行管理办法》正式施行,明确规定了下修转股价需提交股东大会审议。因为2006年前后转债的条款博弈变化较多,本文主要讨论2006年以后的转债条款博弈情况。

一般而言,上市公司面对回售压力会考虑启动转股价修正程序。自2006年以来,,很少有转债是以回售或者到期赎回结束,在转债遇到回售压力之后,发行人大概率是选择下修转股价。

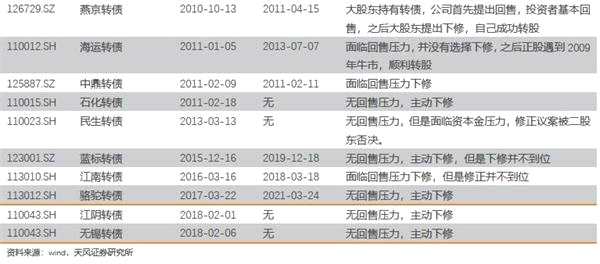

我们梳理了2006年以后转债市场发生的条款博弈情况,其中,大部分转债是以转股退出,但是也有不少转债在条款博弈中情形。

并非面临转股压力下修的转债:中行、民生(但是正股面临资本金压力)、蓝标以及骆驼转债。

修正议案遭到否决:唐钢(大股东持有转债)、澄星(大股东自己否决)、民生(投票未通过)。

面临回售,拒绝下修或者象征性下修的:澄星、双良、海运、巨轮。

条款博弈中三大利益方

条款博弈中三大利益方

条款博弈参与方一般包括转债投资者、发行人、股东,三方利益立场各不相同。发行人设置转股价修正和回售条款在于增强转债品种的安全性,吸引投资者并降低发行难度,设置赎回条款旨在促进转债早日转股,降低负债财务费用、避免转债上涨幅度过大、控制生存周期。股价异动、修正不到位、发行人资金状况等因素都影响着发行人目标实现与否。

投资者投资转债旨在通过借助向下修正条款,修正转股价、提升转债平价及价格,因为投资转债的目的是为了转股,在股价大幅低于转股价的情况下,下修几乎是唯一可以选择的道路。

对于股东来说,则是分类看待。实际控制人无论是否持有转债,一般是倾向于下修转债价格,因为公司管理层一般将转债视作股权融资;如果没有持有转债的中小股东,那么下修稀释股权。因此,股东之间可能存在冲突,股权比例的分布情况可能会影响转债下修条款是否通过股东大会。

历史上特殊条款博弈的案例

我们梳理了转债历史上特殊的一些条款博弈的案例

在回售期前进行下修——南山转债

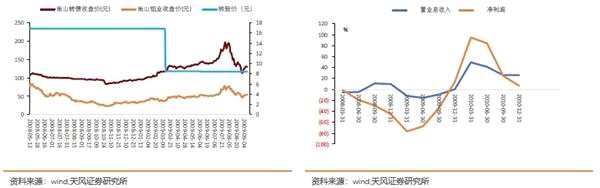

南山铝业(600219) 2008年4月发行南山转债,之后公司股价随大盘出现了深幅下调,截止2009年2月25日提出向下修正预案,正股的股价为8.6元,只有转股价的51%。按照赎回条款“如果本公司A股股票连续20个交易日的收盘价格不低于当期转股价格的130%(含130%)”,可以算出正股股价至少要达到22元(转股价的130%)以上,也就是公司的股价至少还要上涨1.56倍,转债才有可能全部转股,而要到这么大的涨幅,有相当的难度(如图1所示),因为2008 年爆发的金融危机,使得金属产品需求下滑、价格暴跌(如图2所示)。根据2008年公司年报数据,公司实现营业利润 84,151.56万元,比去年同期减少47.71%;实现每股收益 0.48 元,比去年同期减少 44.83%,正股价回升希望渺茫的情况下,凭借下修转股价促使投资者转股是最好的选择。

连续下修——新钢转债

连续下修——新钢转债

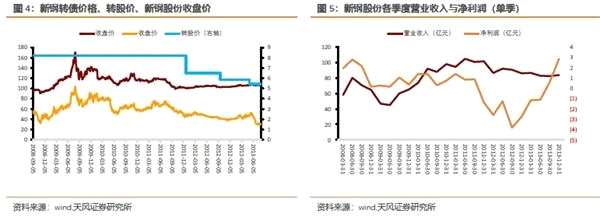

当公司的股价持续下跌时,一些上市公司为了避免转债遭遇回售,经过多次频繁下修将转股价下修到位以缓解回售压力,典型代表包括恒源转债、海马转债、新钢转债、博汇转债等。我们以新钢转债为例,新钢股份(600782) (600782.SH)2008年8月21日公开发行2760万张可转债,2013年8月20日到期,转债转股价调整过程如下:

下修背景——因资金流不足以覆盖,故而提拉股价避免回售:根据公司公告,公司2011年四季度之前每个季度的货币资金都低于27亿元,小于以4%利率计息的27.6亿元可转债本息合计的28.7亿元。可见一旦触发回售,公司2011年三季度启动回售就难逃现金流枯竭的困境。所以,2009年2月23日起进入转股期之后,每当正股价格低于当期转股价格的70%,新钢转债的正股开始博弈,股价在一段时间内勉强维持在回售价格之上。

下修背景——因资金流不足以覆盖,故而提拉股价避免回售:根据公司公告,公司2011年四季度之前每个季度的货币资金都低于27亿元,小于以4%利率计息的27.6亿元可转债本息合计的28.7亿元。可见一旦触发回售,公司2011年三季度启动回售就难逃现金流枯竭的困境。所以,2009年2月23日起进入转股期之后,每当正股价格低于当期转股价格的70%,新钢转债的正股开始博弈,股价在一段时间内勉强维持在回售价格之上。

下修实施——股价下行压力持续,公司不得不下修。根据回售条款触发条件“公司股票收盘价连续30个交易日低于当期转股价格的70%”,可以得出2012年下半年,新钢回售阈值为4.53元。从图2可以看出,2012年6月25日,新钢股份第一次跌破该价位。在4.53元下整理8个交易日后拉回。7月5日报收4.54元,成交量3.6万手,股价随即掉头向下跌破4.53元。11个交易日后,股价再度拉上回售阙值,成交量9.3万手。之后,又跌破回售阙值长达27个交易日,再次于8月底的两个交易日内拉上4.53元,成交已放大到36万手。

但是当时宏观环境向下,股价下行压力持续增大,最终大股东不得不在2012年9月19日下调转股价。新钢转债连续2次接近每股净资产的修正充分显示了其促进转债持有人转股的动机。

2012年以来,钢铁行业进入了严峻的“微利”时代,而新钢股份的经营情况也不断恶化,尤其是2012年三季度出现严重亏损之后,引发了公司现金流的一次危机。但新钢转债始终未放弃提升正股股价以避免回售的想法,新钢股份股权集中,大股东新余钢铁和宝钢集团合计持股占比约81.6%,流通股较少,在即将触发回售条款倒数第六个交易日的2012年11月29日,在临近收盘的最后15分钟内股价由3.92元上升至4.14元,终结了连续24个交易日低于转股价70%的困境,成功应对回售危机。

2012年以来,钢铁行业进入了严峻的“微利”时代,而新钢股份的经营情况也不断恶化,尤其是2012年三季度出现严重亏损之后,引发了公司现金流的一次危机。但新钢转债始终未放弃提升正股股价以避免回售的想法,新钢股份股权集中,大股东新余钢铁和宝钢集团合计持股占比约81.6%,流通股较少,在即将触发回售条款倒数第六个交易日的2012年11月29日,在临近收盘的最后15分钟内股价由3.92元上升至4.14元,终结了连续24个交易日低于转股价70%的困境,成功应对回售危机。

连续下修无法摆脱兑付结局:但是,因为每股净资产的限制,转债转股价无法进一步下修。2013年8月2日,由于股价连续30个交易日收盘价格低于当期转股价格的70%,新钢股份启动了可转债的回售(如图6所示)。然而因为此次新钢股份的回售价格是104元,而到期兑付的价格是107元,回售截止日期距离到期兑付的时间仅差3个交易日,可见此次回售启动更像是一个形式。2013年8月20日,公司可转债到期,全部兑付。

下修失败——民生转债

下修失败——民生转债

自2013年四季度以来,在银行盈利增长放缓预期及金融业务遭遇监管难题的背景下,民生银行(600016) A股价格长期低迷,以至于在2014年1月9日正式促发转股价下修条款。

但是由于民生银行没有回售条款,真正让民生银行管理层决定下修的是公司未来资本金短缺,转债转股以后可以填充核心资本。2013年9月30日,民生银行的核心一级资本充足率和资本充足率分别为8.18%和10.15%,低于监管要求的达标底线和行业平均水平。据测算,如果可转债全部转股,民生银行的资本充足率将上升至少一个百分点,很大程度上缓解公司的资本金压力。

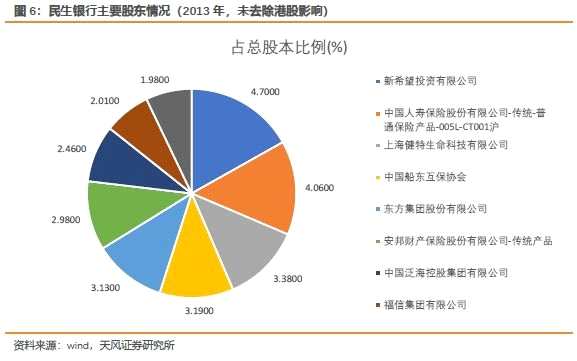

但是,下修价格也意味着原股东的股权稀释,民生银行股权的复杂性也增加了转债通过的难度,董事刘永好和王航投出了弃权票,弃权理由均为不符合市值管理的原则和期待。最终有45.64%赞成,40.42%反对这一议案,弃权票达13.94%,该议案没有获得持有效表决权股份总数的三分之二以上票数通过。

下修未通过,转债价格大幅下跌:由于潜在的下修达成预期是此轮民生转债价格上涨的重要原因之一,此次的下修失败重挫转债价格是大概率事件。2014年1月28日开盘,民生转债暴跌逾10%至市价88元/张。

下修未通过,转债价格大幅下跌:由于潜在的下修达成预期是此轮民生转债价格上涨的重要原因之一,此次的下修失败重挫转债价格是大概率事件。2014年1月28日开盘,民生转债暴跌逾10%至市价88元/张。

其他情形

除了以上情形,还有一些转债的博弈是非常特殊的情形,比如澄星转债(发布下修公告,在股东大会被大股东亲自否决),燕京转债(等投资者回售后,持有转债的大股东启动下修程序,最终实现低价增持)等,这些案例有自己的特性

什么因素影响转债下修意愿——从非典型条款博弈案例说起

因为到目前转债基本上是以转股结束,公司面对回售基本上会选择下修转股价以规避转债以还本付息结束,我们在分析上市公司修正意愿的时候,可能要从非典型博弈案例说起,主要包括两类:面对回售不愿意下修,以及无回售压力修正转股价。

企业性质是否会影响下修意愿?

从企业性质来看,国企和民企下修意愿区别不大。对于国企而言,股份并不是管理层的,因此对于股份稀释的在意程度会较低,但是公司的修正意愿可能更受政府层面的影响,如果持股比例过低,那么下修意愿会降低不少;对于民营企业来说,公司的董事会的意愿和实际控制人一致,但是对于持股比例稀释程度会更在意。从历史数据来看,国企和民企的下修意愿并没有明显的区别,因此企业性质并不会明显影响公司的下修意愿。

财报情况如何看待公司的修正意愿——流动性更重要

我们从财报的角度看,有两方面的因素影响公司的修正转股意愿:公司是否有钱应对回售,以及未来公司对资金的需求。

对于公司是否有钱面对回售,和公司的整体杠杆率相关,也和公司在手现金有关。资金面越紧张的公司,接受回售的意愿越弱。从接受回售的几家公司来看,资金面普遍不紧张,且在手现金完全能够覆盖转债。当然,并不是所有的下修的公司都是资金不足,也有可能是别的因素使得公司倾向于修正转股价(如维护资本市场关系等),这两者并非充分必要条件。

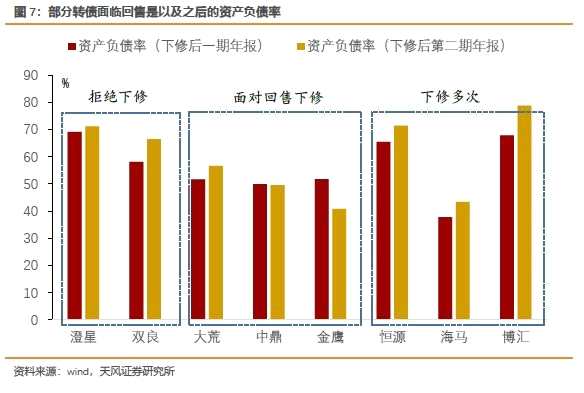

因为案例比较少,我们选择两家拒绝下修的公司(澄星、双良)和多次下修的几家公司(恒源、海马、博汇)进行财务数据对比。

从资产负债率来看,拒绝下修与选择下修的公司资产负债率差距并不是很大,因为不同行业的资产负债率可能差距较大。如澄星所在的化工属于重资产行业,加上转债70%不到的资产负债率也不能认为是特别高。

相对于存量的资产负债率,流动性问题更是转债发行人是否决定下修的关键。一方面是公司未来的资金投向,另一方面则是目前公司资金存量。

相对于存量的资产负债率,流动性问题更是转债发行人是否决定下修的关键。一方面是公司未来的资金投向,另一方面则是目前公司资金存量。

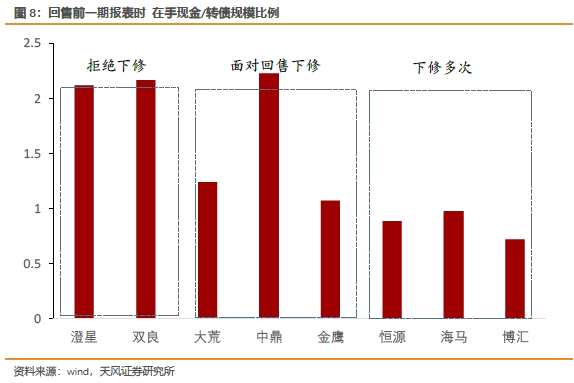

我们以回售前一期的财报公司的在手现金/转债发行规模相比,接受回售的公司存量现金均为转债发行规模的两倍以上,而部分连续下修的公司,如金鹰、恒源、博汇等主体,在手现金很难满足回售需求。

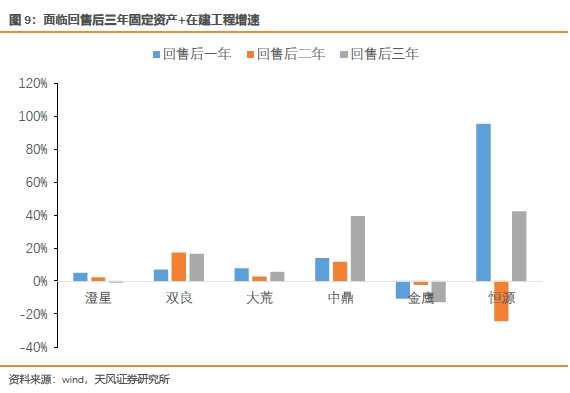

除了在手现金之外,还有公司对于未来资金需求。转债发行人发行转债主要还是考虑到去扩建产能,我们使用,我们选择在建工程+固定资产的规模来考察公司未来的投资缺口。如接受回售的澄星在之后并没有考虑增加产能,双良固定资产规模增长则是依靠之后的定增。在选择下修的公司中,如中鼎虽然在手现金较多,但是未来投资不小。

除了在手现金之外,还有公司对于未来资金需求。转债发行人发行转债主要还是考虑到去扩建产能,我们使用,我们选择在建工程+固定资产的规模来考察公司未来的投资缺口。如接受回售的澄星在之后并没有考虑增加产能,双良固定资产规模增长则是依靠之后的定增。在选择下修的公司中,如中鼎虽然在手现金较多,但是未来投资不小。

股权分布的影响

股权分布的影响

从历史的例子来看,大股东股权比例并不会特别影响上市公司意愿,但是股权分布情况是有可能会影响下修的意愿、成功率以及下修最终的幅度。

股权分布影响下修意愿和幅度,最明显的例子是蓝标转债,二股东的定增价较高,即使上市公司自身有促转股的意愿,但是定增价格明显成为修正股价的掣肘。虽然公司选择在没有回售压力时下修,但是下修幅度明显不及预期。

股权的分布情况也影响投票的成功率,转债历史上曾经有几次下修预案被否决的情况。澄星转债的议案被前三大股东联手否决(上市公司本身下修意愿就很弱),除此例以外,民生转债和唐钢转债的修正议案被中小股东否决,我们在之前的案例讨论过。

股权的分布情况也影响投票的成功率,转债历史上曾经有几次下修预案被否决的情况。澄星转债的议案被前三大股东联手否决(上市公司本身下修意愿就很弱),除此例以外,民生转债和唐钢转债的修正议案被中小股东否决,我们在之前的案例讨论过。

特殊情况:银行转债的资本充足率。

对于银行转债,资本金重要的促进下修因素。银行转债往往没有回售条款,但是,银行发转债的目的往往是为了补充资本金,当资本充足率制约公司发展时,发行人往往会选择下修转股价促转股,历史上的中行、民生以及近期的江阴、无锡下修中,资本金充足率均是主要考虑因素。

大股东是否持有转债?

如果大股东持有转债,但是往往会让博弈变得复杂。一方面,在目前的估值水平下,股价如果远远低于转股价,大股东持有的转债是亏损的(也就是转债价格低于面值),那么管理层对于转债的下修意愿应该是比较强的;但是,投资者往往担心股东大会环节议案是否能通过,因为唐钢转债、民生转债均是在大股东持有转债规避投票环节的情况下,议案被否决。

我们认为,投资者有时会高估反对票的水平,我们更应该分析出了大股东之外,股东的情况。以最近下修的骆驼、江银以及无锡银行(600908)为例,除了大股东之外,前几大股东均没有和大股东特别明显的利益冲突。

我们认为,投资者有时会高估反对票的水平,我们更应该分析出了大股东之外,股东的情况。以最近下修的骆驼、江银以及无锡银行(600908)为例,除了大股东之外,前几大股东均没有和大股东特别明显的利益冲突。

怎么看待条款博弈中的投资机会

单纯博弈下修并不是很好的策略。影响转债下修的因素很多,且最终的盈利程度不一定高,最终能否赎回也是要看股票是否有趋势性行情。历史上不少转债也只有下修公告后一个交易日有明显的超额回报,因此,对于下修,我们的观点是可以适度参与,但是不要过分沉迷于条款博弈。

适当结合财报进行分析。尽管历史上大部分转债都是以转股结束的,但是也有一部分转债发行人拒绝下修接受回售。我们之前也总结了一些影响条款博弈的因素,但是每个案例都有独特性,需要结合公司财报以及未来经营规划分析,如果转债有较高的回售收益率或者到期收益率,那么安全边际会提高不少。

避免一些陷阱。在博弈条款过程中,我们认为要避免几个陷阱。一是下修预期过于充分时避免参与,此时转债的交易价格往往不低,风险和收益不成正比(条款博弈中不少因素无法定量分析甚至定性分析);二是考虑信用风险,即使转债历史上还没有发生过违约,我们认为信用风险始终是一个需要考量的因素(美国可转债违约率和普通公司债相当)。

风险提示

转股价下修不充分,发行人接受回售。

关键词:

审核:yj115

编辑:yj127

股价,回售,博弈,发行人,上市公司