社融止跌企稳 结构化去杠杆推进

来源: 港股处上升通道美元回落黄金止跌期债短期上下两难理财路上我交过的学费

作者:喻坤 黄伟平

摘要: 投资要点4月新增人民贷款1.18万亿,新增社融1.56万亿,M2同比增长8.3%,我们对此点评如下:社融增速止跌企稳,非标转标进一步凸显。4月社融存量同比10.5%和上月一致,增速止跌,与此同时社融结

投资要点

4月新增人民贷款1.18万亿,新增社融1.56万亿,M2同比增长8.3%,我们对此点评如下:

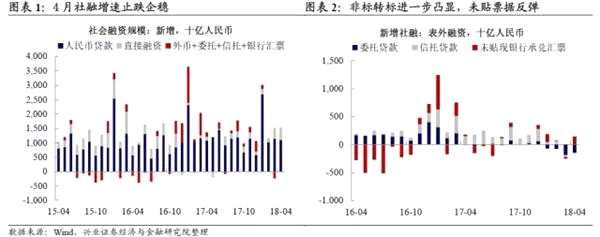

社融增速止跌企稳,非标转标进一步凸显。4月社融存量同比10.5%和上月一致,增速止跌,与此同时社融结构“非标转标”进一步凸显:非标融资继续收缩,其中委托贷款和信托贷款分别减少1481亿和94亿,但未贴现票据增长1454亿,可能有“表外回表”诉求上升的影响;企业债券融资规模增加3776亿环比上升,指向标准化债券融资代替“非标”的趋势持续。从企业债发行结构来看,4月中票托管量大幅上升1792亿,短融增加295亿。另外社融口径下的人民币贷款增长11000亿与上月增量接近,指向贷款融资仍然稳健。

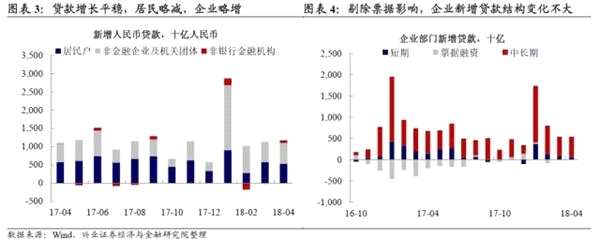

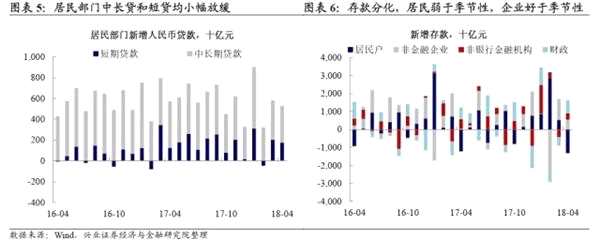

贷款增长平稳,但表内额度可能仍然偏紧。4月新增住户贷款5284亿,尽管环比小幅回落,但仍强于季节性,其中短期贷款2032亿,中长期贷款3770亿,贷款期限结构与上月接近。企业部门新增贷款5726亿止跌反弹,反映了企业表内融资需求较为旺盛。从企业贷款结构来看,票据融资仅新增23亿,结合社融中未贴现票据明显增长,表明银行开票增多,这一方面可能反映出银行表内额度仍然偏紧,尤其是5月资金利率回落的情况下,票据贴现利率却开始上升;另一方面银行开票增多可能也与银行存款压力较大有关。

新增存款结构分化:居民弱于季节性,企业有所改善。4月居民部门存款减少13200亿,下降幅度高于季节性。非金融企业存款增加5456亿,可能与企业发债增多有关。财政存款增加7148亿,同比增长11.3%,整体符合季节性规律,这也印证了我们此前4月“钱荒”的推断:考虑到财政存款增幅符合季节性,4月“钱荒”则明显超出了税期影响,背后既有非银机构在资金宽松预期下加杠杆行为带来短期资金刚性需求增加的原因,也与央行容忍非银资金利率波动放大,特别是在降准后公共市场操作回归中性进行对冲有关。(参见报告《“稳货币”与“加杠杆”的矛盾》)

当前融资替代特征仍然明显,结构化去杠杆的政策效果有所显现。在监管压力下,“非标转标”和“表外回表”的过程仍在持续,指向当前融资替代的特征仍然突出,而实体融资需求尚未明显回落。而与此同时,从政策导向来看,从3月降低拨备覆盖率到4月定向降准等操作,央行缓解银行负债端压力,释放表内资金压力,承接表外资产回表的思路一以贯之,目的实则在于服务融资结构调整,这也是“结构化去杠杆”在货币政策上的重要体现,因而,当前政策对于信用端的调整也明显是结构化的,而非全盘压缩。4月下旬至今债市出现的一轮调整是对两种预期的修正:一是春节之后资金面持续宽松和4月定向降准引发的货币政策转为宽松的预期,二是基本面走弱、融资需求回落的预期。4月“资金荒”和目前基本面表现出的韧性使这两种预期一定程度被修正。当前现券和期债日内波动较大,市场对经济数据的反馈不一,显示债市情绪不稳,市场分歧仍大,建议投资者继续控制好交易节奏和资产久期。

风险提示:基本面变化超预期;监管政策超预期

风险提示:基本面变化超预期;监管政策超预期

风险提示:基本面变化超预期;监管政策超预期

关键词:

审核:yj115

编辑:yj127

结构,增长,非标,增加,上升