低平价石油周期转债——新凤转债上市定价分析

来源: 天风证券

作者:孙彬彬

摘要: 摘要:首日上市价位预计98-99元。作为业内的老牌龙头企业,在国内市占率仅次于桐昆,行业地位突出。公司行业处在景气周期,但是相比桐昆等公司,缺少民营大炼化的产业布局,因此前期股价走势向背。但是周期股弹

摘要:首日上市价位预计98-99元。作为业内的老牌龙头企业,在国内市占率仅次于桐昆,行业地位突出。公司行业处在景气周期,但是相比桐昆等公司,缺少民营大炼化的产业布局,因此前期股价走势向背。但是周期股弹性高,同时石油存在向上波动的可能性,合理的估值可以考虑配置。

转债投资建议

首日上市价位预计98-99元。以5月15日正股收盘价计算,转债对应的转股价值为92.6元,参考同等平价附近、又同是近期上市的新券利欧,目前溢价率在4%左右,考虑到近期新券普遍呈现低平价、低溢价的特点,市场交投情绪尚需时间恢复,短期估值挤压明显,预计首日价位98-99元。

新凤鸣(603225)创立于2000年,成立至今始终专注于民用涤纶长丝的生产与销售。作为业内的老牌龙头企业,在国内市占率仅次于桐昆,行业地位突出。受益于行业供需格局改善以及国际油价复苏,2016年以来行业整体盈利状况出现明显的改观,公司主打产品量价齐升,净利润至17年实现翻倍。

展望未来,根据天风石化组的草根调研报告,18年涤纶长丝需求端增速预计保持在10%以上。而供给端自11年进入去库存周期以来,目前为止一直处于待复苏的状态,2014-2016年产能增速仅有5%、2%、2%,我们认为产能周期基本见底,但供改背景下落后产能出清趋势不改,产能增速拐头向上时点存疑,预计中短期供需将维持紧平衡的状态。公司行业处在景气周期,但是相比桐昆等公司,缺少民营大炼化的产业布局,因此前期股价走势向背。但是周期股弹性高,同时石油存在向上波动的可能性,合理的估值可以考虑配置。

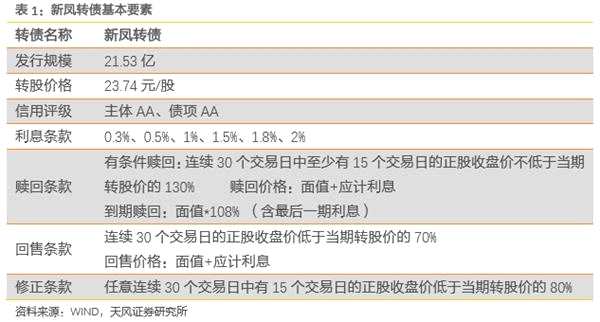

转债基本要素

新凤转债此次发行规模21.53亿,流动性尚可。转债条款整体来看中规中矩,与市场主流并无两异。以5月15日正股收盘价计算,转债对应的转股价值为92.6元。

转债申购情况

转债申购情况

此次转债原股东优先配售7.96亿元,优先配售比37%,其余13.57亿留予公众投资者网上申购,近期上市新券天马、利欧、岩土开盘即破面,形成明显的预期差,市场投资者打新态度趋于谨慎,此次申购金额较过往减少1000多亿,叠加较大规模的打新配额,最终网上中签率为0.23%,在今年发行的新券中仅次于利欧。

正股分析

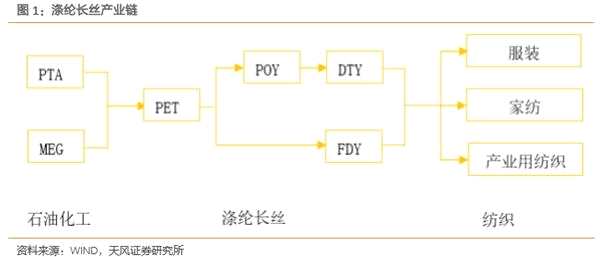

新凤鸣创办于2000年,是一家专注于民用涤纶长丝生产和销售的化工企业,公司主要原料取自上游石化企业,加工成POY(预取向丝)、FDY(牵伸丝)和DTY(加弹丝)三大类涤纶产品之后(其中POY产成品多加弹成DTY),最终面向服装、家纺等下游领域客户。

行业格局

行业格局

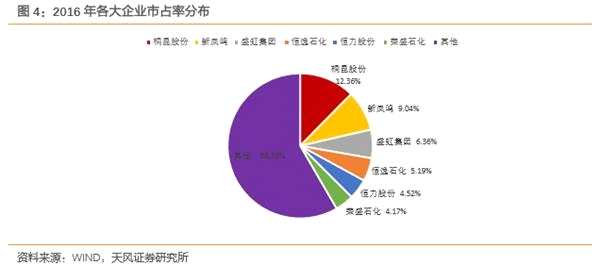

我国作为世界上涤纶长丝产量最大的国家,2016年在世界市场的份额就已超过70%。有一点可以肯定的是,目前的强势地位离不开产业集中度的提升以及产品结构的优化。涤纶长丝行业充分竞争,过往呈现出的多是小而散的行业格局,但2012年起宏观经济下行,给涤纶制造业带去冲击的同时,也使行业迎来又一次深度洗牌,不少规模还未成形、抗风险能力孱弱的涤纶生产企业退出或是被吞并,而规模较大的一部分企业却逆势扩张,积极抢占市场份额,典型如发行人正是其中的受益者,2012-2016年市占率由4.34%上升至9.04%,相对的市场排名也从14年开始由第四跃升至第二位,仅次于多年来始终盘踞榜首的桐昆,而伴随此类企业逆周期扩张,以CR(5)指数来衡量的行业集中度也得到显着提升。

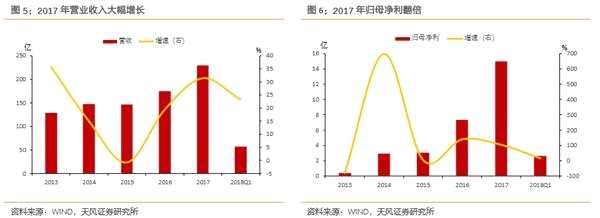

行业盈利整体好转,17年业绩倍增。涤纶长丝终端产品主要面向下游服装、家纺等消费品制造商,顺周期性决定了其景气度与经济波动高度相关。受国内经济下行以及全球经济增长放缓的影响,涤纶长丝行业景气度自2011年四季度起逐步回落,至2013年到达谷底,随后一直处在低位徘徊。而2016年以来,伴随供需格局改善,同时国际油价复苏支撑产品价格上涨,行业整体盈利状况有不小的改观,在顺境中公司的规模优势往往又能起到推波助澜的效果,主打产品量价齐升,2017年营收229.6亿,同比增长31.4%,归母净利15亿,实现翻倍。

行业盈利整体好转,17年业绩倍增。涤纶长丝终端产品主要面向下游服装、家纺等消费品制造商,顺周期性决定了其景气度与经济波动高度相关。受国内经济下行以及全球经济增长放缓的影响,涤纶长丝行业景气度自2011年四季度起逐步回落,至2013年到达谷底,随后一直处在低位徘徊。而2016年以来,伴随供需格局改善,同时国际油价复苏支撑产品价格上涨,行业整体盈利状况有不小的改观,在顺境中公司的规模优势往往又能起到推波助澜的效果,主打产品量价齐升,2017年营收229.6亿,同比增长31.4%,归母净利15亿,实现翻倍。

盈利模式简单明晰,成本地位举足轻重。作为典型的资金密集型行业,涤纶产品间的区分度并不大,厂商盈利主要来源于通过加工赚取价差,因此行业利润更多的还是取决于上游生产要素的价格波动,原油作为上游产业链源头,通过其间接提炼获取的原料PTA与MEG合计占到单位成本的85%,对公司整体业绩的影响举足轻重。前期PTA和MEG价格下跌放大了涤纶利润空间,而年初以来需求回暖,PTA大厂产销率回升,涤纶长丝价格随之反弹,对公司业绩改良带来显着的正面影响。

盈利模式简单明晰,成本地位举足轻重。作为典型的资金密集型行业,涤纶产品间的区分度并不大,厂商盈利主要来源于通过加工赚取价差,因此行业利润更多的还是取决于上游生产要素的价格波动,原油作为上游产业链源头,通过其间接提炼获取的原料PTA与MEG合计占到单位成本的85%,对公司整体业绩的影响举足轻重。前期PTA和MEG价格下跌放大了涤纶利润空间,而年初以来需求回暖,PTA大厂产销率回升,涤纶长丝价格随之反弹,对公司业绩改良带来显着的正面影响。

未来展望:根据天风行研组的草根调研,2018年涤纶长丝需求端增速预计保持在10%以上,其中终端需求、趋势性库存累加以及因油价上涨带来的投机性库存分别贡献6%、3%、1%的增速,同时对全年的需求和盈利保持乐观,维持涤纶长丝全年平均盈利400元/吨以上的判断。从供给端来看,自2011年进入去库存周期以来,行业整体产能告别高增长,目前为止一直处于待复苏的状态,2014-2016年产能增速仅有5%、2%、2%。展望未来,我们认为产能周期基本见底,但供改背景下落后产能出清趋势不改,产能增速拐头向上时点存疑,因此从整体来看,我们预计中短期供需将维持紧平衡的状态,看好公司在行业景气周期的业绩释放。

未来展望:根据天风行研组的草根调研,2018年涤纶长丝需求端增速预计保持在10%以上,其中终端需求、趋势性库存累加以及因油价上涨带来的投机性库存分别贡献6%、3%、1%的增速,同时对全年的需求和盈利保持乐观,维持涤纶长丝全年平均盈利400元/吨以上的判断。从供给端来看,自2011年进入去库存周期以来,行业整体产能告别高增长,目前为止一直处于待复苏的状态,2014-2016年产能增速仅有5%、2%、2%。展望未来,我们认为产能周期基本见底,但供改背景下落后产能出清趋势不改,产能增速拐头向上时点存疑,因此从整体来看,我们预计中短期供需将维持紧平衡的状态,看好公司在行业景气周期的业绩释放。

风险提示

油价下跌,正股下行波动

关键词:

审核:yj115

编辑:yj127

涤纶长丝,盈利,涤纶,股价,景气周期