董德志:2018年三季度转债市场回顾

来源: 国信证券

作者:董德志

摘要: 一级市场回顾展望新发行19只,上市23只,规模突破2300亿三季度共发行转债新券19只,合计发行规模194亿元,其中小盘转债占多数,14只新券发行规模均在10亿以下,仅海澜、吴银、机电发行额超过20亿

一级市场回顾展望

新发行19只,上市23只,规模突破2300亿

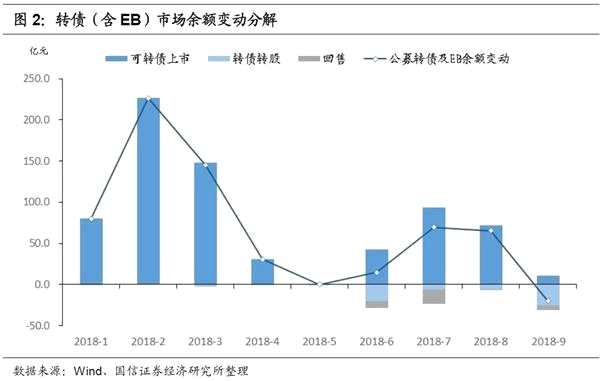

三季度共发行转债新券19只,合计发行规模194亿元,其中小盘转债占多数,14只新券发行规模均在10亿以下,仅海澜、吴银、机电发行额超过20亿。另外,23只转债新券完成上市。

截至9月底,转债存量券数量从二季度末的87只增加至108只,市场总余额从2209亿增至2342亿,总市值从2210亿增至2388亿。

随着一些标的陆续进入转股期,三季度转债转股数量有所上升,7-9月全市场投资者主动转股/换股合计金额37亿,相较二季度的20亿增长85%。其中,宁行转债转股25亿,占发行额的25%(其中9月6日单日转股数量19.99908亿,与宁行大股东宁波开发投资集团初始配售额度一致,猜测大概率为大股东完成全数转股);其次为康泰转债转股7466万,占发行额21 %,崇达转债转股2244万,占发行额2.8%。

随着一些标的陆续进入转股期,三季度转债转股数量有所上升,7-9月全市场投资者主动转股/换股合计金额37亿,相较二季度的20亿增长85%。其中,宁行转债转股25亿,占发行额的25%(其中9月6日单日转股数量19.99908亿,与宁行大股东宁波开发投资集团初始配售额度一致,猜测大概率为大股东完成全数转股);其次为康泰转债转股7466万,占发行额21 %,崇达转债转股2244万,占发行额2.8%。

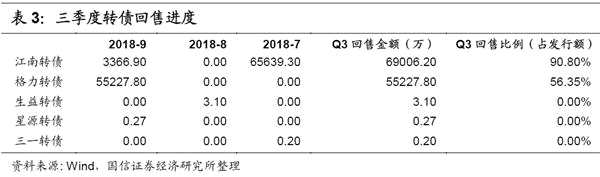

回售进度来看,江南转债于7月和8月两次触发回售条款,合计回售金额6.9亿(按面值),回售比例90.8%,余额已低于10%。格力转债8月触发回售,回售金额5.5亿(按面值),回售比例56.35%。(格力转债募集说明书中明确了投资者在每个计息年度仅可行使一次回售权,而江南转债并无此说明)。此外,生益、星源、三一均因变更部分募投项目触发附加回售条款,不过实际回售数量寥寥。

新券上市破发普遍,三季度破发比例接近8成

新券上市破发普遍,三季度破发比例接近8成

从新券上市表现来看,三季度上市标的破发现象普遍,23只上市新券中18只上市首日开盘破发,仅有5只上市价格高于面值(曙光、威帝、安井、机电、景旺),破发占比78%,相较于上半年破发率21.6%大幅上升。

新券破发一方面受到权益市场拖累,在股市磨底期,多数转债正股在标的发行至上市期间下跌拉低转债上市平价;另一方面也与新券发行人基本面分化有关,转债上市估值与公司质地相关性较高,基本面较弱、所处行业景气下行的新券上市溢价率普遍不高,例如盛路上市首日即出现负溢价率,德尔、博世等上市溢价率均在2%以内。

打新热情低迷,主承销商包销压力加大

打新热情低迷,主承销商包销压力加大

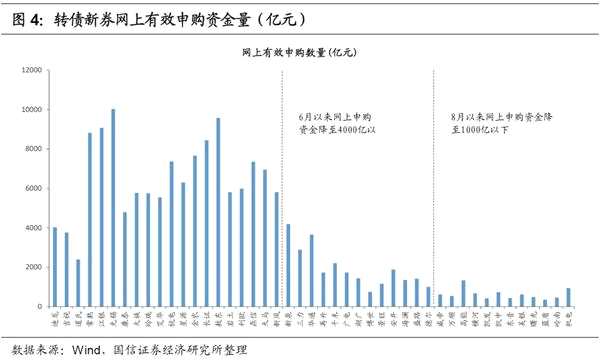

随着新券上市破发频现,一级打新热度持续低迷。从网上申购量来看,6月以来网上打新资金已经降至4000亿以下,进入8月份后进一步降至1000亿以下。从中签率来看,6-7月新券中签率最高为1%,而8月以来最高接近2%。与此同时,主承销商包销压力上升,湖广、万顺、曙光、蓝盾包销比例均在20%以上,其中湖广、曙光主承包销超过了30%的规模。

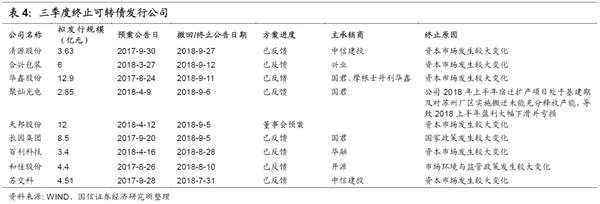

发行难度提升导致转债一级发行降温。进入三季度以来转债发行进度有所放缓,且待发券频现撤回申请,特别是9月之后已有6家拟发行人撤回转债发行申请,撤回的原因多来自于市场打新热情低下、新券发行频频遇阻,主承销商包销压力增大。以【华鑫股份(600621)、股吧】为例,其申请撤销发行的原因为“由于期间市场环境发生了较大变化,通过与中介机构等各方沟通,经审慎研究,公司决定终止本次可转债发行”。

发行难度提升导致转债一级发行降温。进入三季度以来转债发行进度有所放缓,且待发券频现撤回申请,特别是9月之后已有6家拟发行人撤回转债发行申请,撤回的原因多来自于市场打新热情低下、新券发行频频遇阻,主承销商包销压力增大。以【华鑫股份(600621)、股吧】为例,其申请撤销发行的原因为“由于期间市场环境发生了较大变化,通过与中介机构等各方沟通,经审慎研究,公司决定终止本次可转债发行”。

二级市场行情盘点

二级市场行情盘点

1、权益市场:步入缓慢磨底期

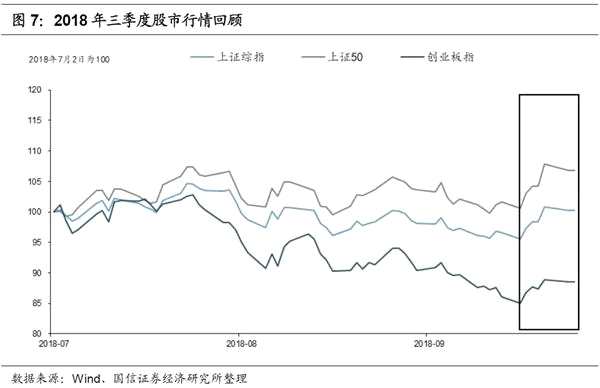

三季度以来,权益市场继续磨底,上证综指最低下探至2652,至9月中旬市场显着好转,白马龙头的结构性行情再次出现。截至2018年9月28日收盘,上证综指报收2821.35,三季度累计收涨1.65%,上证50指报收2606.67,累计收涨9.23%,创业板指报收1411.34,累计收跌11.15%。

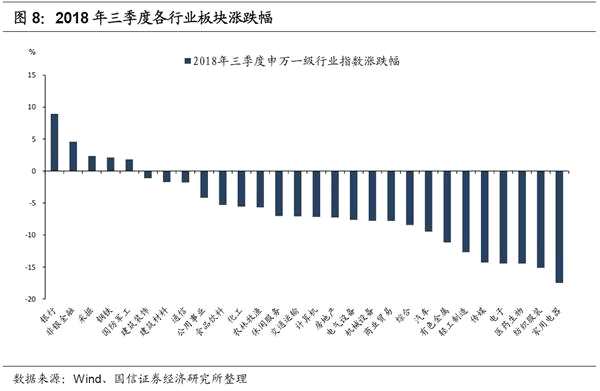

从板块表现来看,三季度以来申万28个一级行业中有5个上涨,23个下跌。其中银行涨幅最大(8.96%),其次是非银金融(4.58%)、采掘(2.36%)、钢铁(2.14%)、国防军工(1.82%)。其余板块均下跌,其中跌幅较大板块依次为家用电器(-17.49%)、纺织服装(-15.12%)、医药生物(-14.47%)、电子(-14.44%)、传媒(-14.32%)。

从板块表现来看,三季度以来申万28个一级行业中有5个上涨,23个下跌。其中银行涨幅最大(8.96%),其次是非银金融(4.58%)、采掘(2.36%)、钢铁(2.14%)、国防军工(1.82%)。其余板块均下跌,其中跌幅较大板块依次为家用电器(-17.49%)、纺织服装(-15.12%)、医药生物(-14.47%)、电子(-14.44%)、传媒(-14.32%)。

2、债券市场:担忧中小幅调整

2、债券市场:担忧中小幅调整

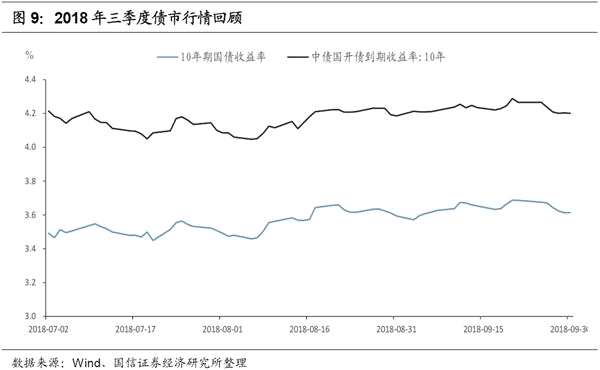

三季度债券市场出现小幅调整,但最后一周情绪明显好转。截至9月30日,10年期国债收益率从上季度末的3.48%上行14BP至3.61%,10年期国开债收益率从4.25%下行5BP至4.20%。

债市三季度的调整幅度略超预期,市场的担忧主要可以总结为几点:(1)在经济增速和社融增速持续下行的过程中,市场担心可能会有更进一步的宽信用刺激政策推出;(2)7月提出基建补短板政策,后续或有较大的刺激基建动作;(3)担心通胀(这是近期焦虑点,特别是在8月CPI超出市场预期后);(4)还有一些初露端倪的担忧是对货币政策宽松取向的疑虑。总体来看,影响大趋向的基本面因素并未发生变化。随着美联储加息落地,央行未跟随操作,市场情绪在最后一周明显好转。

3、转债市场:企稳震荡,完成筑底

3、转债市场:企稳震荡,完成筑底

三季度转债市场企稳震荡,转债指数走势平稳,基本已完成筑底。三季度以来中证转债指数累计上涨3.69%,平价指数上涨8.01%,平均转股溢价率向下压缩1.35个百分点,从二季度末的36%下行至34.7%附近。

从个券表现来看,三季度转债涨多跌少。我们统计存量标的三季度以来涨跌幅,期间上市新券统计区间为上市首日至2018年9月28日。截至目前存量标的共108只,三季度68只上涨,40只下跌。

从个券表现来看,三季度转债涨多跌少。我们统计存量标的三季度以来涨跌幅,期间上市新券统计区间为上市首日至2018年9月28日。截至目前存量标的共108只,三季度68只上涨,40只下跌。

涨幅居前五的分别为常熟转债(18.6%)、艾华转债(14.4%)、三力转债(10.8%)、宁行转债(9.3%)和江银转债(8.6%)。跌幅居前五的分别为康泰转债(-30.6%)、星源转债(-11.2%)、永东转债(-9.5%)、太阳转债(-7.6%)和道氏转债(-7.6%)。

对比正股表现,三季度正股上涨的转债价格均同步跟涨,正股下跌的转债接近四成逆势而上,此类包括两种情况:一是超预期下修标的,转债赚取下修超额收益,例如三力、小康、蓝标、兄弟,正股三季度表现不佳,但转债涨幅均在6%以上。二是偏债型标的,由于此类转债价格受到债底的支撑,在正股进一步下跌行情中体现出较好的抗跌能力甚至逆市小幅上扬能力。

投资者配置结构分析

投资者配置结构分析

基金参与度持续下滑,券商自营有所提升

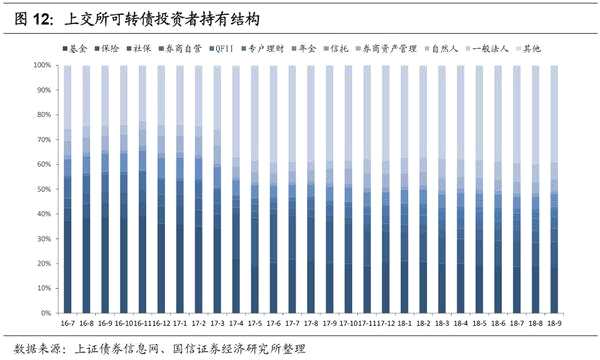

根据上交所数据,截至2018年9月转债前五大类投资者依次为一般法人、公募基金、保险、自然人、社保(社保排序上升)。具体来看,基金持有的转债市值占全市场的比重从二季度的19.04%下降至三季度的18.57%,一般法人持有比重依然最高,从二季度的38.32%继续上升至38.81%。保险、社保对转债的参与力度加强,占比从10.24%、4.33%分别升至10.31%、5.26%。此外,券商自营对转债参与度明显提升,占比从二季度的3.57%上升至9月的4.64%,近期转债一级发行包销比例扩大或是券商自营持有比重上升的重要原因。

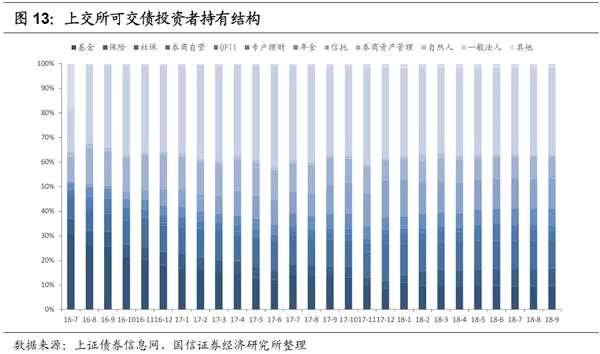

截至2018年9月,上交所可交债前五大类投资者依次为一般法人、信托、券商自营、公募基金、券商资管,排序相比上一季度无变化。其中,基金持有的可交债市值比重小幅上升至9.63%,一般法人持有比重依然最高,继续维持在35%附近。QFII、信托对交债参与度有所下降,占比从二季度的4.97%、12.11%降至三季度的4.28%、11.99%,而年金对交债参与度明显提升,占比从二季度的6.2%上升至三季度的7.05%。

截至2018年9月,上交所可交债前五大类投资者依次为一般法人、信托、券商自营、公募基金、券商资管,排序相比上一季度无变化。其中,基金持有的可交债市值比重小幅上升至9.63%,一般法人持有比重依然最高,继续维持在35%附近。QFII、信托对交债参与度有所下降,占比从二季度的4.97%、12.11%降至三季度的4.28%、11.99%,而年金对交债参与度明显提升,占比从二季度的6.2%上升至三季度的7.05%。

(文章来源:【国信证券(002736)、股吧】)

(文章来源:【国信证券(002736)、股吧】)

关键词:

审核:yj127

编辑:yj127

三季度,回售,上升,破发,二季度