晨会精华:市场维持震荡上行将是大概率事件

来源: 东方财富网

作者:佚名

摘要: 周四两市弱势整理,成交量较前一日明显萎缩。从沪指日线上看,指数回踩后得到20日均线支撑,属于良性调整。分析人士表示,市场在开年首周创出阶段性低点以来,反弹已接近百点,因此快速上涨之后的技术性修复走势依

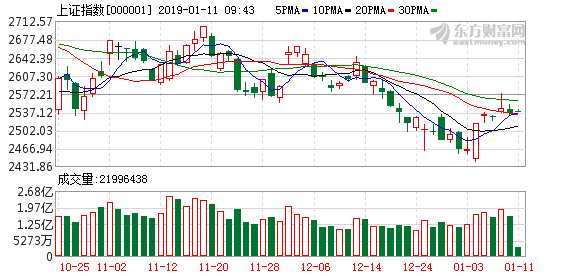

周四两市弱势整理,成交量较前一日明显萎缩。从沪指日线上看,指数回踩后得到20日均线支撑,属于良性调整。

分析人士表示,市场在开年首周创出阶段性低点以来,反弹已接近百点,因此快速上涨之后的技术性修复走势依旧在可控范围之内,特别是在政策利好接踵而至的背景下,市场交易性机会有望持续发酵,不过需要注意的是,上证50经过近期的连续性上涨之后,重新回到关键区间,接下来市场受制于上证50难以在短期内形成有效突破影响,维持震荡上行将会是大概率事件,不过,股指震荡不改个股的交易性机会。

展望后市,【中原证券(601375)、股吧】预计,沪指短线继续围绕20日均线震荡整固的可能较大,创业板市场短线围绕1250点区域蓄势震荡的可能较大。建议投资者短线暂时观望,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

华鑫证券分析师严凯文表示,短期而言,A股市场在经过连续上涨之后,多数个股已经失去空间优势,场内资金已经出现了明显的犹豫情绪,所以事件性的政策利好一定程度上确实能改变当下行情的运行节奏,但核心问题在宽货币向宽信用传导顺畅之前,很难吸引更多的长线资金沉淀在A股市场。

【国海证券(000750)、股吧】则表示,市场反弹的持续性仍需观察。2018年12月14日以来的这一轮市场下跌,受权重股以及医药股影响较大,在此期间上证50、医药行业跌幅均大于上证指数,而权重如果不企稳,反弹的持续性就很难期待。从当前时点来看,上证50跌幅已明显趋缓,因此短期走势很可能出现两种情景:第一,权重股止跌并出现明显反弹带动指数上行;第二,在降准等政策之后,权重股并无明显起色,市场在利好出台之后出现回落。如果出现第一种情景,市场反弹会有持续性,并且反弹空间可能会在10%以上;而如果出现第二种情景,市场反弹很难持续,指数维持震荡走势概率较大。无论哪一种情景出现,未来一周均是重要观察时点,在此期间权重股走势、市场热点的变化均需要重点关注。

招商证券表示,积极的财政政策将有利于轨交等领域投资规模的增长。另外,市场普遍担忧的商誉减值问题也已有了相当充分的预期消化,考虑到业绩公布时点及指数位置,增量资金的加仓很可能在春节前完成。

具体配置上,招商证券指出,从催化剂来看,近期对“基建补短板”类项目的批复规模超出市场预期,5G产业链也正式进入兑现阶段,春季行情很可能在新基建主题行情的带领下展开。

操作策略上,山西证券也建议投资者分两步走:上半场,经济探底、盈利下杀、风险大于机会,资产配置以防御为主,优先选择短债、黄金、日元等避险资产,谨慎优选部分高等级信用债,低配供给端承压的利率债,标配估值性价比凸显的A股资产。行业配置上优先选择弱周期、逆周期板块(公用事业、农林牧渔、通信(5G)、医疗服务等),以及受益于政策对冲的大基建板块(建筑央企、城轨高铁、农村及市政基础设施补短板),地产龙头等。

下半场,要等待政策发挥效力,社融增速、实际利率、投资增速等关键指标确认触底信号,经济底浮现、市场底探明,投资者可考虑进一步提升股票资产的仓位,并增加配置早周期、强周期行业板块(有色、煤炭、券商等)。

关键词:

审核:yj127

编辑:yj127

市场,反弹,出现,证券,明显