董德志:春节期间国际金融市场事项一览 股稳债强总体平稳

来源: 国信证券

作者:董德志 金佳琦

摘要: 事项:随着春节假期的结束,己亥猪年登上舞台。国内休市期间,海外国际金融市场也走完了一个完整的交易周行情。开工之际,我们对假期海外主要资产表现及重大新闻热点作出梳理回顾。主要结论:1、春节假期,全球股市

事项:

随着春节假期的结束,己亥猪年登上舞台。国内休市期间,海外国际金融市场也走完了一个完整的交易周行情。开工之际,我们对假期海外主要资产表现及重大新闻热点作出梳理回顾。

主要结论:

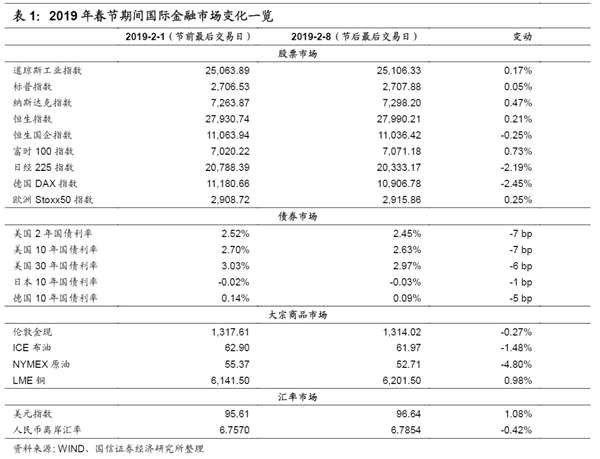

1、春节假期,全球股市先涨后跌,债市收益率下行,油价承压,美元指数小幅上涨。

2、美国经济数据分化,1月新增非农超预期,但失业率上升,时薪增速放缓;1月ISM制造业指数与服务业指数走势相背,前者超预期反弹,后者创7个月新低,数据的分化意味经济的担忧。欧元区、英国下调经济增长预期,全球经济动能正在弱化。

3、随着全球经济增长动能弱化,重要央行释放鸽派信号。美联储2019年首次FOMC议息会议决定暂不加息,同时政策立场骤然转鸽,声明删除了“进一步逐步加息”和“经济前景面临的风险大体平衡”这两句重要措辞。印度央行周三意外降息,澳大利亚储备银行在周五也采取了保守态度,英国央行则在周四下调经济增长预期。

评论:

一、大类资产表现:全球股市先涨后跌,债市收益率下行,油价承压

股票市场:假期前半周,在美国非农数据亮眼、1月ISM制造业反弹的利好交织下,美股强劲上涨,但周四随着欧盟委员会及英央行先后下调欧元区与英国经济增长预期,全球经济放缓担忧笼罩市场,海外风险资产应声下跌。

债券市场:随着经济预期放缓,美联储、欧央行、英央行等态度转鸽,全球避险资产走出上涨行情,春节假期期间10年美债、10年德债收益率分别下行7BP、5BP。

大宗商品:市场对国际贸易和全球经济前景的担忧压倒了OPEC+减产和美国对产油国制裁的利好,国际油价累跌收官。

外汇市场:欧盟下调欧元区经济预期支撑美元指数上涨1%,离岸人民币小幅下跌0.42%。

二、海外经济数据:美国数据的分化意味经济的担忧,欧洲下调GDP预期

二、海外经济数据:美国数据的分化意味经济的担忧,欧洲下调GDP预期

美国新增非农超预期,但失业率上升,时薪增速放缓。2月1日晚间美国公布1月非农数据,1月非农就业人口增加30.4万人,高于预期的16.5万人,较12月的31.2万人有所下降。但与此同时,失业率走高,时薪增速放缓,美国1月失业率从上月的3.9%上升至4%,创7个月新高,1月时薪增速则从上月的3.3%降至3.2%。

ISM指数分化,制造业指数超预期反弹,服务业指数不及预期。美国1月ISM制造业指数56.6,好于预期54和前值54.3,年初意外反弹。分项来看,新订单与生产指数扭转去年12月的颓势,但物价支付指数近三年来首度跌破50荣枯线、就业指数较前值下滑。随后公布的美国1月ISM服务业指数为56.7,低于前值和预期,创6个月新低,意味着美国服务业扩张速度的放缓, ISM表示受调查对象表达了对政府部分关门所造成的影响的担忧。此外,美国商务部发布11月贸易帐,11月美国贸易逆差493亿美元超预期,结束此前连续五个月扩大的趋势,其中美国对中国贸易逆差缩窄28亿美元。

欧元区PMI创新低,下调经济增长预期。据Markit数据显示,欧元区1月制造业PMI终值50.5,确认连续六个月下滑,并创下50个月来新低,1月欧元区制造业PMI的回调将拖累一季度欧元区经济表现。受到德国及意大利经济走弱加速、英国脱欧不确定性上升影响,欧盟、英央行先后下调对今明两年欧元区、英国经济增长预期,其中欧元区2019年GDP增长预期从1.9%下调至1.3%,英国2019年GDP增长预期由1.7%下调至1.2%。

三、全球货币政策:美联储释放鸽派信号,印度央行率先降息

随着全球经济增长动能弱化,重要央行释放鸽派信号。节前1月30日美联储2019年首次FOMC议息会议决定暂不加息,同时政策立场骤然转鸽。值得注意的是,美联储本次决议声明删除了“进一步逐步加息”和“经济前景面临的风险大体平衡”这两句重要措辞,承认“基于市场的通胀预期有所下降”,下调对美国经济的形容从“强劲”(strong)到“稳固”(solid),并新增了三大段对缩表的表述,鸽派声明超出市场预期。此后在春节期间,前美联储主席耶伦在讲话中也表示,包括中欧等地区在内的全球经济下滑正越来越威胁美国增长。印度央行周三意外降息,澳大利亚储备银行在周五也采取了保守态度,英国央行则在周四下调经济增长预期。

(文章来源:国信证券)

关键词:

审核:yj127

编辑:yj127

预期,经济,美国,指数,下调