天风证券:5月A股会有调整 6月迎来全年第二波大机会

来源: 格隆汇

作者:佚名

摘要: 核心观点:经济数据确实超预期,但大概率难以弹起来,外部还有隐忧;同时信用和货币的阀门虽然不会关,但已经拧紧了一些;于是市场进入非常纠结的阶段,4月下旬到5月可能迎来较大的波动或者调整。在此背景下,Q2

核心观点:

经济数据确实超预期,但大概率难以弹起来,外部还有隐忧;同时信用和货币的阀门虽然不会关,但已经拧紧了一些;于是市场进入非常纠结的阶段,4月下旬到5月可能迎来较大的波动或者调整。在此背景下,Q2大类板块应当如何选择胜率更高?成长主线何时重整旗鼓?

1、周期:具备超额收益的条件,但需要“快”,赚周期股的钱不容易

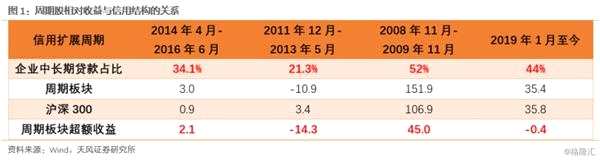

1.1从信用结构的角度,本轮信用扩张中,周期股具备实现超额收益的条件

周期板块在信用扩展阶段的表现,取决于盈利改善的幅度,而盈利改善的幅度则有赖于信用的结构。

我们以信贷中企业部门中长期贷款占比,来衡量信用结构的优劣,和盈利未来改善的力度。

(1)2009年的信用扩展周期中,企业部门中长期贷款的整体占比为52%,信用结构非常不错,对应盈利改善幅度较大,从而顺周期板块相对表现较好。

(2)2012年的信用扩展周期中,企业部门中长期贷款的整体占比为21.3%,信用结构非常差,对应盈利改善幅度较小,从而顺周期板块相对表现较差。

(3)2014-2015年的信用扩展周期中,企业部门中长期贷款的整体占比为34.1%,信用结构一般,对应盈利改善力度一般,从而顺周期板块相对表现也一般。

2019年的信用扩张中,截至目前,企业部门中长期贷款的整体占比为44%,介于14-15年和09年的情况之间。

2019年的信用扩张中,截至目前,企业部门中长期贷款的整体占比为44%,介于14-15年和09年的情况之间。

从上面的情况可以看到,目前介于14-15和09年之间的信用结构,从逻辑上来看,对应周期板块应当有一些超额收益,叠加目前市场对于当前经济企稳的乐观预期,短期来看,周期板块有一定补涨和交易性的机会。

1.2但是当前环境,赚周期股的钱不容易,需要“快”

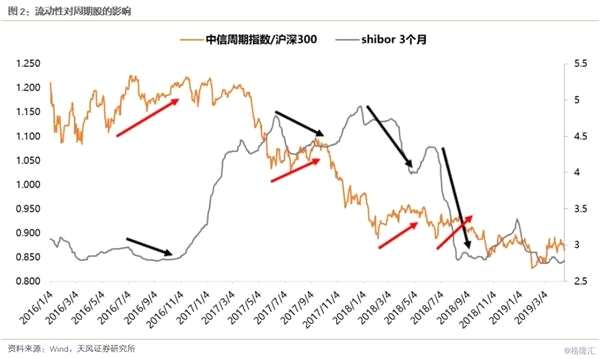

回到当前环境,周期股取得超额收益,需要有流动性和工业品价格两方面的配合。我们以16-18年周期股运行的环境为例,回溯取得超额收益的短期条件:

(当然,类似06、07、09经济过热或者经济大幅复苏的环境,需要另做讨论)

第一,流动性对周期股的影响,我们以shibor3个月衡量流动性的情况

由于大部分周期股难有长期配置价值,因此市场交易行为较多,周期股的交易环境自然也需要流动性和风险偏好的配合。过去几年,市场流动性预期改善,是周期股能够取得超额收益的一个必要条件。

但是二季度来看,央行一季度货币执行报告措辞的变化、MLF减量续作、降准推迟,都表明了未来流动性环境会进入一个承压的阶段,事实上,shibor3个月近期的抬头向上,已经在反映这个问题。

但是二季度来看,央行一季度货币执行报告措辞的变化、MLF减量续作、降准推迟,都表明了未来流动性环境会进入一个承压的阶段,事实上,shibor3个月近期的抬头向上,已经在反映这个问题。

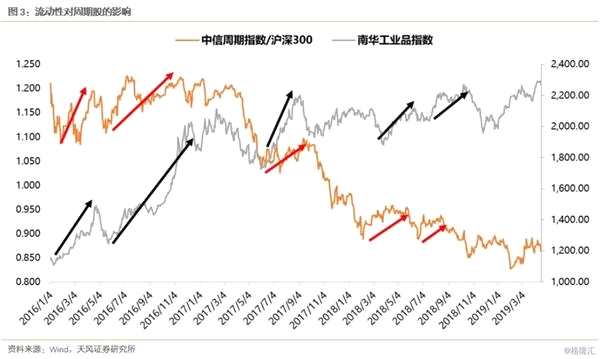

第二,工业品价格对周期股的影响,我们用南华工业品指数来衡量价格的因素

从下图中可以观察到,作为最易高频跟踪的数据,工业品价格对于周期股在交易性机会中能否获取超额收益影响较大。工业品价格上涨的阶段,周期股不一定取得超额收益,但是价格下跌的阶段,取得超额收益非常困难。

考虑到二季度信用刹车同时外部经济风险加大,以及目前已经大幅反弹的工业品价格,后期价格下跌的风险已经在积累。

考虑到二季度信用刹车同时外部经济风险加大,以及目前已经大幅反弹的工业品价格,后期价格下跌的风险已经在积累。

因此,从流动性和工业品价格两个维度来看,进入5月份会更加不利,赚周期股的钱不容易,要“快”,不宜恋战。

2、金融+消费:4月下旬到5月的避风港

进入5月份,情况将变得非常纠结。

一方面,企业盈利的数据很大可能会由于价格(PPI通缩)的因素而二次探底(2012年之后,“量”的因素波动大幅收窄,企业盈利与PPI的拐点几乎同步)。

另一方面,货币和信用的扩张力度较Q1仍然在边际收缩。

这意味着流动性推动的估值提升暂时休息,但盈利不但没有拐头向上,反而出现二次探底。这个阶段可能导致市场出现大幅波动或者调整。

在此调整阶段,我们建议核心配置除了可能受益政策刺激的汽车家电外,重点关注银行、医药等金融+消费板块,作为避风港。

在此调整阶段,我们建议核心配置除了可能受益政策刺激的汽车家电外,重点关注银行、医药等金融+消费板块,作为避风港。

原因有三:

其一,从估值角度,在年初的估值修复中,银行(+24%)和医药(+35%)都不同程度跑输沪深300(36%)。后期如果市场调整,风险相对较小。

其二,从基本面角度,经济下行幅度没有此前预期那么悲观,使得银行的基本面预期也有修复的空间;另外,医药板块去年一季度基数很高,预计今年Q2医药板块业绩在同比和环比层面较Q1都应当有所改善。

其三,从资金面角度,MSCI将在6月1日完成指数跟踪的变更,纳入比例从5%提升到10%,从去年经验来看,主动型外资将在5月开始增加配置,被动型外资将在5月最后几天完成换仓以保证对指数跟踪的准确度。因此,5月市场的增量资金也更偏好于金融+消费。

3、成长:6月重整旗鼓,迎接全年第二波大机会!

3、成长:6月重整旗鼓,迎接全年第二波大机会!

1月29日,我们曾联合天风TMT团队,在创业板最底部、同时商誉爆雷的至暗时刻,率先坚定看多成长。

随后2月开始成长板块迎来波澜壮阔的反弹,截至目前已经积累了不少涨幅。

二季度后半段,我们判断市场将回归主线,成长股也将重整旗鼓,迎来全年第二波重要机会。

主要理由有以下三点:

第一,科创板的开闸和流动性再次宽松的预期,将推动创业板估值提升。

前期我们在报告《科创类企业如何估值?科创板与当年创业板是否可比?》中,详细对比了09年创业板开闸前后的宏观环境和交易规则、定价机制等,与目前科创板的可比性较强。

从创业板上市前后的情况来看,中小板趋势性战胜主板(创业板开闸后半年,中小板相对主板有超过30%超额收益)、且中小板的换手率不断上台阶而主板的换手率下台阶。

除了科创板对成长股的估值有带动作用外,信用和流动性环境的预期也有望在二季度末开始改善,同样利于成长股的估值提升:

除了科创板对成长股的估值有带动作用外,信用和流动性环境的预期也有望在二季度末开始改善,同样利于成长股的估值提升:

其一,通胀对货币政策的制约主要是在二季度,从基数角度来看,进入Q3通胀情况在较大程度缓解。

其二,6月美联储议息会议纪要将更加明确宽松的态度。

其三,5、6月企业盈利二次探底的概率较大,同时外围经济回落的风险也在积累,在“托底”经济的思维下,信用和货币具有再次加码的必要性。

对中国的战略新兴产业而言,会发生两个质的变化:

一是这些产业的发展将由依靠补贴等的政策,转向更多依靠市场化的直接融资;具体可以参考我们前期的报告《2019年哪些政策最值得期待?——兼论金融供给侧改革的内涵》。

二是技术的获取不再像此前那么容易,中国科技企业将面临全球供应链的不稳定性,未来更多依靠国内自主研发和生产已经迫在眉睫,全面国产化替代和加快科研转化的进程已经开始。

这是非常明确的“产业趋势”,也是谁也输不起的科技竞赛。

第三,业绩层面,至暗时刻已过,全年来看,创业板盈利将连续加速。

除了估值提升阶段,分母端更有利于成长之外,今年创业板的业绩也大概率连续加速。

4月10日创业板一季报预告全部强制披露完毕,我们对创业板指19年的盈利增速判断如下:

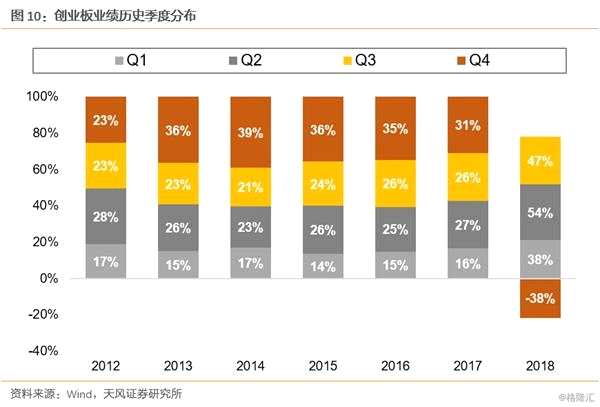

(1)剔除q4大规模洗报表的2018年,过去每年四个季度,创业板公司利润分布情况非常稳定:Q1占比15.7%、Q2占比25.6%、Q3占比23.9%、Q4占比33.3%。

(2)根据19Q1全部披露的业绩预告和上述业绩分布情况,推算全年各季度创业板指(剔除温氏、光线、宁德)累计净利润同比增速:Q1-3.2%、Q25.5%、Q38.7%、Q459.6%。

(2)根据19Q1全部披露的业绩预告和上述业绩分布情况,推算全年各季度创业板指(剔除温氏、光线、宁德)累计净利润同比增速:Q1-3.2%、Q25.5%、Q38.7%、Q459.6%。

注:计算19Q4增速时,已经将18Q4的利润基数加回商誉减值。18年报正式公布后,利润基数中还应加回大量计提的存货跌价减值、坏账减值等其它洗报表因素。另外,经过测算,商誉减值压力的高峰在18年,19年边际改善,20年大幅改善。

4、主题层面:关注一带一路、上海及周边地区、国企改革

4、主题层面:关注一带一路、上海及周边地区、国企改革

4.1一带一路

一带一路4月取得多项进展,积极信号不断积累,继续重点关注建筑央企(中国交建、中钢国际等)、东盟桥头堡(【云南城投(600239)、股吧】等)。

4.2上海及周边地区

4.2上海及周边地区

我们在前期报告《七大主题复盘:上升为国家战略后,区域概念如何表现》曾经论述,七项区域规划上升为国家战略后,京津冀一体化和上海自贸区涨幅最为可观,行情持续性较好。

当前环境下,需要重点关注的上海自贸区扩容,和刚刚被升级为国家战略的长三角一体化。具体报告和投资建议,欢迎关注天风交运团队近期的研究,3月下旬以来,天风交运团队领先推荐并持续跟踪了该主题。

4.3国企改革

国企改革今年以来出现重要变化,一系列此前停滞的案例,开始有突破性进展,包括【上海医药(601607)、股吧】的股权激励、汽车领域的外资入股、军工集团的整合、科研院所的改制,以及格力的股权转让。

之所以会有这一系列变化,背后是内因和外因的叠加。地方和中央财政、社保急需输血,因此国企肩负着做大做强的重任。

具体报告可以参考《一个关于国企改革的全新视角——兼论如何筛选标的》。

推荐方向上,我们建议关注三个主线:

第一、关注“双百计划”和很快公布的第四批混改试点名单,是今年国企改革自上而下的紧要任务。

第二、关注混改提升公司效率的逻辑——寻找同等资产质量下,净利率和ROE相对更低的国企。

第三、关注地方国企“做大做强”的逻辑——债务风险较高地区的单一上市平台。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

(文章来源:互联网)

关键词:

审核:yj127

编辑:yj127

周期,信用,盈利,我们,创业