写在“上市新规”一周年:新经济公司破发潮

来源: IPO那点事

作者:佚名

摘要: 2019年,内地推出科创板后,港交所将迎来新的挑战。2019年4月30日,港交所即将迎来上市制度改革的一周年。在这一年中,香港IPO市场取得了令人瞩目的成绩,小米集团、美团点评、药明康德等知名企业先后

2019年,内地推出科创板后,港交所将迎来新的挑战。

2019年4月30日,港交所即将迎来上市制度改革的一周年。在这一年中,香港IPO市场取得了令人瞩目的成绩,小米集团、美团点评、【药明康德(603259)、股吧】等知名企业先后赴港上市,IPO集资额蝉联世界第一。2019年,内地推出科创板后,港交所将迎来新的挑战。

一

20年未有之大变革

过去一年,众多知名内地企业纷纷赴港IPO,除了有A股监管收紧的原因以外,也有经济环境承压,存在民企融资困难的情况。或许是处于经济压力,或许是正处于战略思考,赴港上市是融资渠道之一,不少公司取道香港,也正是看中香港市场上市门槛较低,上市流程较快的特点。

为了迎接更多的科技公司上市,港交所也投桃送李,对于科技类及生物公司的上市制度做出重大变化。2018年4月30日,为拓宽香港上市制度而新制订的《上市规则》正式生效,新增内容中主要包括:

1、 允许尚未通过任何主板财务资格测试的生物科技发行人;

2、 允许不同投票权架构公司来港上市;

3、 允许新设便利第二上市渠道接纳大中华及海外公司来港作第二上市。

这是20多年来,香港金融体制最重要的一项改革。随着新规的不断推进,更多通过新规上市的优质企业,以及受益于港交所改革的公司将体现出A股所不具备的稀缺性。

同股不同权公司已经成为港股市场中浓墨重彩的一笔。4年之前,阿里巴巴因香港未能采纳同股不同权制度,“挥泪”赴美IPO。因上市机制错过阿里巴巴,可能是港股市场近年来最引以为憾的一件事。

2018年7月9日,雷军带着小米集团擂响了港交所珍藏已久的大锣,叩开港交所的大门。小米上市后的1个多月,同股不同权第二股美团点评到来。在王兴带领下的一众管理层,低调完成了上市仪式。小米和美团这两家源于内地的新经济独角兽企业成功登陆港交所,让香港有望成为“孕育创意公司世界级摇篮”。目前,两家同股不同权公司的总市值合计高达6250亿港元。

港交所行政总裁李小加此前公开表示,欢迎任何企业来港上市,并相信有更多“同股不同权”公司陆续来港。他强调,除了希望阿里巴巴回港上市外,也会吸纳更多与阿里巴巴类似的企业,期待更多创新科技公司赴港上市。

目前全球的资本体系里,有两个体系能够以非常便捷的方式为生物医药企业提供融资的上市通道,一个是纽约,另一个就是香港。新规发布前,医疗保健行业仅3家递交材料,占当期递交材料企业的比例仅为2.80%。在新规落地后,康希诺、歌礼制药等18家生物科技类企业纷纷表示将赴港上市,生物科技类公司占比上升至10.98%,而未来这个比例也将进一步提升。

截至今年4月24日,已有7家未盈利生科股在港股IPO市场成功上市融资。其中,已上市的三家未盈利生科股百济神州-B(70.85亿港元)、信达生物-B(38亿港元)和君实生物-B(35.41亿港元)首发募资规模跻身前十五名。

港交所对二次上市财务要求条件算较为宽松:最低只要三内累计盈利超过5000万港元,市值大于5亿港元,并且符合公众持股要求及其他基本要求,便可以赴港上市,甚至不需要专门摘牌在上市。

港交所对二次上市财务要求条件算较为宽松:最低只要三内累计盈利超过5000万港元,市值大于5亿港元,并且符合公众持股要求及其他基本要求,便可以赴港上市,甚至不需要专门摘牌在上市。

得益于此,据不完全统计,截至2018年度便共有超过20家新三板挂牌公司发布公告拟赴港上市。而2018年12月24日“新三板+H”第一股君实生物成功赴港上市更给新三板市场赴港上市带来了正向示范效应。

得益于此,据不完全统计,截至2018年度便共有超过20家新三板挂牌公司发布公告拟赴港上市。而2018年12月24日“新三板+H”第一股君实生物成功赴港上市更给新三板市场赴港上市带来了正向示范效应。

还有汇量科技(01860.HK)、永升生活服务(1995.HK)、纳尼亚集团(08607.HK)、豆盟科技(01917.HK)、新东方在线(1797.HK)等也先后正式从新三板摘牌后成功登陆了港市场。

另外,还有盛世大联、森途教育、华图教育、成大生物、赛特斯、比特币矿机生产商亿邦国际等近10家公司正在通过“三+H”方式或直接摘牌重新上市的方式登陆港股市场。

此外,在A股上市的【山东黄金(600547)、股吧】(600547.SH)、赣锋锂业(002460.SZ)、药明康德(603259.SH)也在去年先后以发行H股的形式登陆港股市场,三家首发募资共计超过168亿港元。

新上市公司数量增长固然令人欣喜,不过另一面,市场对于今年以来急剧增加的破发潮担忧只增不减。

由于中国内地市场IPO采用核准制,而香港采用注册制。港股市场更为市场化的注册制使得港股市场具有更宽容、上市效率更高的优势,但其弊端是即便港股的首发市盈率普遍不及A股,而破发率仍大幅高于A股。

二

募资额冠绝全球

2018年7月12日,港交所出现一个神奇的大场面:4面锣一字排开,8家上市公司一把手,两两一锣,在倒计时最后一刻,一起振臂敲锣。

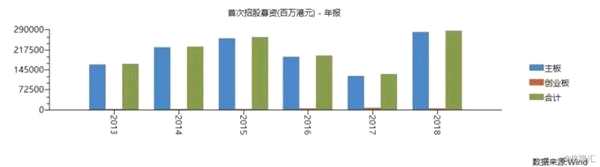

虽然2018年港股市场及新股表现差强人意,但并没有浇灭大把公司赴港上市的热情。2018年全年,港交所首次IPO的集资额达到惊人的2864.97亿港元,位居全球交易所之首。

港股市场中IPO的“巨无霸”们基本都在下半年发力。年内首发融资额最高的五只新股分别为中国铁塔(首发融资588亿港元)、小米集团(426亿港元)、美团点评(331亿港元)、平安好医生(88亿港元)、江西银行(86亿港元)。其中,前三家募资总额占2018年港交所募资总规模的比例高达46.92%。首发融资额前十的新股共计融了超1800亿港元,是2017年全年融资额度的1倍之多,且新经济股占据了重要角色。

港股市场中IPO的“巨无霸”们基本都在下半年发力。年内首发融资额最高的五只新股分别为中国铁塔(首发融资588亿港元)、小米集团(426亿港元)、美团点评(331亿港元)、平安好医生(88亿港元)、江西银行(86亿港元)。其中,前三家募资总额占2018年港交所募资总规模的比例高达46.92%。首发融资额前十的新股共计融了超1800亿港元,是2017年全年融资额度的1倍之多,且新经济股占据了重要角色。

从上市企业行业分布来看,小米集团、美团点评、猎聘网、找钢网、同程艺龙、映客、多益网络、指尖跃动、宝宝树等众多内地优质互联网企业递交招股书,多数已经实现了上市,新规发布后可选消费及信息技术企业占比维持在四成左右的较高水平。

从上市企业行业分布来看,小米集团、美团点评、猎聘网、找钢网、同程艺龙、映客、多益网络、指尖跃动、宝宝树等众多内地优质互联网企业递交招股书,多数已经实现了上市,新规发布后可选消费及信息技术企业占比维持在四成左右的较高水平。

而对比2018年4月30日之前,基于港股改革前的上市制度,彼时全部港股中金融、周期(工业+能源+原材料+电信业务)、新兴行业(信息技术+医疗保健)、消费(非日常生活消费品+日常消费品)、地产、公用事业市值占比分别为33%、19%、25%、10%、10%、3%。

金融、周期类公司往往在景气高点上市,上市后常有行业进入下行周期而导致业绩频频变脸,而信息科技类公司则因业绩不达标准、双层股权结构等问题无缘港股。港股整体上对上市公司业绩较为严格,金融股和周期股占比较高。随着互联网经济浪潮和中国经济转型,新兴行业在实体经济中占比越来越高。

当时港股目前的行业结构已相当程度上落后于时代,不能很好反映出中国经济的转型。直接的结果就是投资者无法很好享受新兴经济增长带来的红利,所以港交所的改革是顺应港股投资者的需求。如同港股历史上一波波的上市浪潮变迁是对实体经济的反映,这次改革本质上反映的是中国进入经济转型“新时代”。

三

破发潮不容小觑

新上市公司数量增长固然令人欣喜。不过,锐意改革致上市公司汹涌而来的背面,而市场对于今年以来急剧增加的破发潮担忧。由于中国内地市场IPO采用核准制,而香港采用注册制。港股市场更为市场化的注册制使得港股市场具有更宽容、上市效率更高的优势,但其弊端是即便港股的首发市盈率普遍不及A股,而破发率仍大幅高于A股。

截至4月26日,2018年内208家在港上市的公司中,迄今仍有123家公司收盘价跌破首发日价格,破发率高达59.13%。其中,有两家公司破发后较招股价暴跌70%以上,有38家公司股价腰斩。诸如小米集团、美团点评、歌礼制药、映客等明星股现仍在破发之列。

事实上,港股市场中出现大规模的企业上市潮,并不是一件好事情。2018年内,外围市场波动加剧风险抬升,叠加中国经济承压,恒指结构性牛市不再,从高点回落至下行区间,下半年市场情绪普遍不佳。但在这种条件下,新股的密集上市,大体量的募资对港股市场资金面形成压力,流动性风险紧张,破发率大增。

事实上,港股市场中出现大规模的企业上市潮,并不是一件好事情。2018年内,外围市场波动加剧风险抬升,叠加中国经济承压,恒指结构性牛市不再,从高点回落至下行区间,下半年市场情绪普遍不佳。但在这种条件下,新股的密集上市,大体量的募资对港股市场资金面形成压力,流动性风险紧张,破发率大增。

而看到小米和美团的破发,市场对于后续同股不同权企业的反响远不如初时那般热烈;被提示高风险的未盈利生科板块中,歌礼制药、华领医药和百济神州仍处于破发状态;208间去年新上市的公司中,迄今仅85间公司未破发,这些现象都进一步加重了市场对于新股密集上市的担忧。

针对新股,特别是新经济股严重破发现象,李小加此前撰文表示,“新股破发是市场自然现象,任何一个市场也不能避免。如果人为控制或干预发行节奏或价格,恐怕最多也只可能延缓破发的情况,而且可能导致市场信息扭曲,对市场的长远发展可能并无裨益。因此,我们选择尊重市场的力量。但是,我们也希望投资者与发行人要理性看待股价波动,发行人和中介机构在新股发行时采取更长线、更负责、更理性的定价策略,寻求与投资者的长期战略共赢。”

四

与科创板直接竞争?

在港股市场经历辉煌的同时,A股市场也发生了翻天覆地的变化。2019年3月2日,设立科创板并试点注册制主要制度规则正式发布,筹备了3个多月的科创板正式开闸。

谈及港股的定位,李小加此前曾言,香港市场的本质是同时受中国和美国影响的市场,有可能双重受挫、也有可能加倍繁荣,但香港最大的竞争优势在于开放。

科创板试点注册制是对创新企业境内上市途径的完善,境内未上市创新企业或境外已上市企业可以根据自身条件和相应上市标准,通过普通IPO、CDR或者科创板三种途径实现A股上市,科创板的设置使得优质创新企业上市途径更为丰富,上市效率将进一步提高。对于中国的双创、科技、新经济企业来说,在选择资本市场时又多了国内的一个方向。

从目前的政策导向来看,加大对外开放是中国下一阶段经济工作的重点之一,中国金融市场的开放在不断推进。科创板将推行注册制试点。这或意味着新股的标的和发行新股的进度将更加以市场为导向,接近香港上市制度。不过,香港市场法制健全、制度成熟,且资金进出自由的优势仍然存在,不管是IPO,还是其他方面依然具备核心竞争力。港股也将和科创板一起,为中国金融市场不断的开放创新添砖加瓦。

五

结语

今年3月,港交所表示,将在2018年上市制度改革的基础上进一步优化首次公开招股制度安排,包括简化首次公开招股程序、缩短首次公开招股结算周期(T+5)等。

无论是对上市条例的不断改革创新,新股IPO流程上的精简还是监管机制的不断完善,都显示出香港作为成熟的资本市场自由、创新、包容等特点,也将不断促进港股市场中健康发展。而锐意改革恰恰只是一个开始,它不止体现了香港市场欢迎各路资金和新晋上市公司的决心,这也是未来香港市场发展的持续动力。

关键词:

审核:yj127

编辑:yj127

上市,公司,市场,香港,企业