广发香港:美股一季报表现如何?

摘要: 报告摘要●港股策略周论:美股一季报表现如何?美股财报季基本结束,本期策论,我们对美股一季报进行解析。业绩增速仍位于下行周期。标普500非金融营收、EPS增速分别于18Q3、18Q2达到高点,此后持续回

报告摘要

● 港股策略周论:美股一季报表现如何?

美股财报季基本结束,本期策论,我们对美股一季报进行解析。

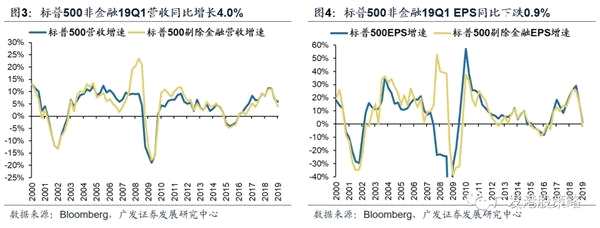

业绩增速仍位于下行周期。标普500非金融营收、EPS增速分别于18Q3、18Q2达到高点,此后持续回落,19Q1营收、EPS分别同比增长4.0%、-0.9%。

ROE小幅回落,现金流状况恶化。19Q1 ROE下降幅度不大,主要受杠杆率提升支撑。非金融企业现金流状况明显恶化,体现为现金流出现净流出、现金占总资产比例下滑。

行业层面整体回落,但业绩超预期比例较高,消费板块最亮眼:制造业、科技板块业绩增速放缓,但科技板块业绩下行幅度好于市场悲观预期;大消费板块表现亮眼,行业营收、净利润增速改善且业绩好于市场预期。

综合而言,美股19Q1业绩仍位于下行周期,但由于市场预期更为悲观,19Q1业绩反而对美股走势形成一定支撑。

投资策略:外围波动性增加,更加重视价值主线。建议利用波动优化配置,继续布局价值主线:1)增配地产等可选消费;继续配置食品、纺服龙头;关注受益于经济Beta的博彩;2)战略推荐保险,关注折价的H股券商;3)继续配置高股息。

● 风险提示

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

报告正文

1

港股策略周论:美股一季报表现如何?

本周全球股市、外汇市场、大宗商品市场波动较大,港股恒生指数和恒生国企指数分别下跌5.1%和5.6%。板块方面,恒生一级行业全部下跌,消费者服务业跌幅最大,公用事业相对抗跌。

当前时间点上,年初以来流动性宽松提振估值的逻辑基本演绎完毕,基本面能否“接力”是影响美股未来走势的关键。截至本周,美股财报季基本结束,本期策论,我们对美股一季报进行解析,寻找美股基本面“接力”的线索。

1.1 业绩增速继续回落,杠杆率上升支撑ROE,现金流状况恶化

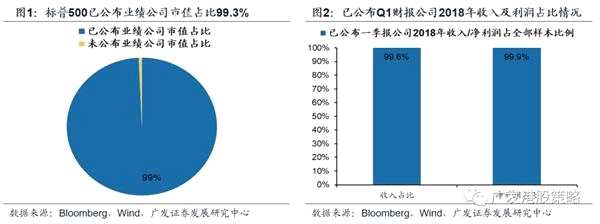

选取财报季于3月底结束的标普500指数成份作为样本,截至5月10日,已有426家公司公布一季度业绩,市值占全部样本的99.3%,2018年收入和净利润占总样本比例接近100%,已具有很强代表性。

收入端增速继续放缓,实现低个位数增长。标普500、标普500非金融营收增速分别于18Q2、18Q3达到本轮周期高点,随后持续回落,19Q1营收分别同比增长5.9%、4.0%。但相较于去年高点10%左右的营收增速,美股收入端增速放缓幅度有限。

标普500非金融盈利增速转负。收入端增速持续放缓对盈利造成拖累,19Q1标普500指数、标普500非金融EPS分别同比增长1.4%、-0.9%,较18Q4前值16.2%、16.1%大幅回落。

从盈利能力与盈利质量看,ROE回落幅度较小,主要受杠杆率提升支撑。19Q1标普500指数毛利率小幅上涨至34.0%,仍位于高位,ROE(TTM)回落至11.6%。从ROE杜邦三因子看,净利润率、资产周转率同时走低,杠杆率明显上升。目前标普500指数杠杆率位于2010年以来中值附近,未来仍有上涨空间但较为有限。

从盈利能力与盈利质量看,ROE回落幅度较小,主要受杠杆率提升支撑。19Q1标普500指数毛利率小幅上涨至34.0%,仍位于高位,ROE(TTM)回落至11.6%。从ROE杜邦三因子看,净利润率、资产周转率同时走低,杠杆率明显上升。目前标普500指数杠杆率位于2010年以来中值附近,未来仍有上涨空间但较为有限。

现金流状况恶化。19Q1标普500指数净现金流占收入比例转负,为近5年来最低水平。现金流净流出的同时,现金占总资产比例同样显着下滑,且非金融企业现金占比下滑幅度更大,标普500非金融现金占总资产比由去年同期11.3%下滑至8.5%。

1.2 行业层面整体回落,但业绩超预期比例较高,消费板块最亮眼

1.2 行业层面整体回落,但业绩超预期比例较高,消费板块最亮眼

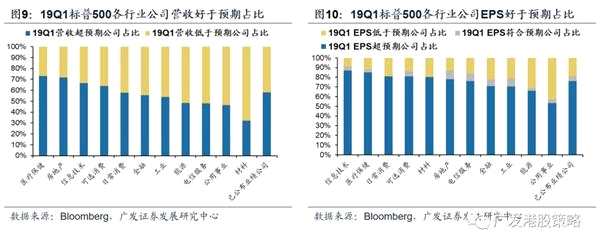

自下而上汇总行业内各公司业绩,并结合市场一致预期数据,美股一季度业绩具有以下特征:1)19Q1多数行业业绩较18Q1、18Q4出现回落(因17Q4税改原因,18Q4净利润增速不可比),但仍有部分板块存在亮点;2)尽管业绩整体回落,但实际数据好于市场悲观预期,EPS超预期比例高于平均水平。

能源、材料等制造业板块业绩增速放缓,且业绩不及预期占比较高。能源、材料板块19Q1营收、净利润较18Q1、18Q4均出现明显回落,且行业内公司业绩超预期比例低于平均水平,显示出制造业较为疲弱。

科技板块业绩显着下滑,但好于市场悲观预期。受去年四季度美股科技板块大跌影响,市场对一季度科技板块表现较为悲观,因此尽管科技板块19Q1营收、净利润大幅下滑,但下行幅度好于市场悲观预期。标普500信息技术行业中,营收、EPS高于市场预期的公司占比分别为67%、87%,超预期比例均高于市场整体水平。

大消费板块表现最为亮眼。以日常消费、可选消费、医疗保健为代表的大消费板块在美股一季报中表现最好,具体来看,日常消费、医疗保健行业19Q1营收增速明显改善,可选消费板块19Q1净利润增速较18Q1大幅上行,且以上行业业绩超预期比例均高于市场平均水平。

综合来看,美股一季度业绩回落趋势明显,但好于市场悲观预期。在已公布业绩的公司中,58%的公司收入好于市场预期,比例与过去5年平均水平持平。盈利方面,76%的公司EPS好于市场预期,比例高于过去5年平均水平(72%)。因此尽管19Q1收入、盈利仍位于下行周期,但由于市场预期更为悲观,19Q1业绩反而对美股走势形成一定支撑。

1.3 外围波动性增加,更加重视价值主线

1.3 外围波动性增加,更加重视价值主线

年初以来,美股估值已充分扩张,基本面能否“接力”是影响美股未来走势的关键。美股财报季基本结束,我们从美股一季报中,寻找美股基本面“接力”的线索:

收入、盈利增速持续下滑。标普500非金融19Q1营收、EPS分别同比增长4.0%、-0.9%,18Q4前值分别为7.4%、16.1%,自18Q2高点以来,美股收入、盈利增速呈持续下行趋势。

盈利能力与盈利质量方面,标普500指数毛利率仍位于高位,ROE小幅回落,主要受杠杆率提升支撑,杜邦拆解的其他因子中,净利润率、资产周转率同时走低。目前标普500指数杠杆率位于2010年以来中值附近,未来仍有上涨空间但较为有限。此外,标普500非金融企业现金流状况明显恶化,体现为现金流出现净流出、现金占总资产比例下滑。

行业层面,19Q1多数行业业绩回落,但业绩超预期比例较高,且仍有部分板块存在亮点:

1)能源、材料等制造业板块业绩增速放缓,且业绩不及预期占比较高。科技板块业绩同样显着下滑,但下行幅度好于市场悲观预期。

2)以日常消费、可选消费、医疗保健为代表的大消费板块在美股一季报中表现最优,行业营收、净利润增速出现改善,且业绩超预期比例高于市场平均水平。

综合来看,一季度58%的公司收入好于市场预期,比例与过去5年平均水平持平,76%的公司EPS好于市场预期,比例高于过去5年平均水平(72%)。因此尽管19Q1收入、盈利仍位于下行周期,但由于市场预期更为悲观,19Q1业绩反而对美股走势形成一定支撑。

市场走势:我们对港股中期走势仍然看好,当前估值仍属于长线资金配置的“舒适区”,短期市场波动性有所上升,港股短期或面临回调压力。建议利用波动中优化配置结构。

配置结构:当前阶段,我们更重视从板块配置的角度提示投资者调整持仓。中期来看,我们看好消费、非银、科技,19Q2围绕可选消费、保险、高股息等价值标的进行布局:

1)建议继续持有“弱周期”(食品、运动服饰) ,增配“早周期”可选消费(地产),并逐渐关注受益于经济预期企稳的部分消费服务(博彩);

2)自上而下角度,我们看好估值较低、保费增长好于预期、投资收益率改善的港股保险股;短期关注较A股折价明显的券商股。

3)若市场波动进一步加剧,可继续持有高股息个股。

市场概览与情绪跟踪:本周(5.6-5.10)恒生指数下跌5.1%,板块方面,恒生一级行业全部下跌,消费者服务业跌幅最大,公用事业相对抗跌。HVIX指数、看跌看涨期权比例大幅上升,主板沽空比例变化较小。

宏观流动性与估值跟踪:本周(5.6-5.10)人民币兑美元出现明显贬值。10年期美债收益率下跌至2.47%,中美利差小幅缩小至83BP.WTI原油价格61.7美元/桶。恒生指数PE 10.27倍,略低于历史均值。

一致预期EPS跟踪:本周(5.6-5.10)彭博对于恒生指数和国企指数19年EPS一致预期增速小幅下调。

南下北上资金跟踪:本周(5.6-5.10)北上资金大幅净流出174.4亿元,南下资金小幅净流出13.0亿元,港股成交额中南下资金参与占比上升。

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险

(文章来源:广发香港)

关键词:

审核:yj127

编辑:yj127

预期,业绩,市场,板块,19