方正策略:2019年行情同2012年类似!做多机会在一头一尾 中间是抱团环境

来源: 策略研究

作者:佚名

摘要: 当前市场环境和2012年有何异同—2012年对比研究核心结论:(1)从经济周期及所处阶段、流动性宽松趋势、政策预调微调环境和风险偏好改善等方面来看,2019年宏观环境类似于2012年;(2)2019年

当前市场环境和2012年有何异同—2012年对比研究

核心结论:

(1)从经济周期及所处阶段、流动性宽松趋势、政策预调微调环境和风险偏好改善等方面来看,2019年宏观环境类似于2012年;

(2)2019年行情同2012年类似,做多机会在一头一尾,中间是抱团环境。

摘要

1、当前市场环境同2012年有四点相似之处,分别是:经济周期和所处阶段,流动性宽松的趋势,政策预调微调的环境,估值底部带来的风险偏好改善契机。

(1)2011年和2018年都是实际GDP和名义GDP确认下滑,2012年加速下滑,2019年预计加速下滑。

(2)2011年和2018年都确认了流动性的拐点,价格水平显着下行,央行释放了足够多的流动性宽松信号。

(3)2012年的稳增长政策包括年初的金融工作会议、3月松绑首套房贷款利率放松地产调控等,目前则是减税、民企纾困、地方专项债以及地产因城施策。2012年的制度红利包括温州金改,目前则是股票回购、创立科创板推行注册制等。

(4)估值均处于底部区域,风险偏好改善的契机在2012年年初是2011年底欧洲央行提出的长期再融资计划,目前则有可能是贸易谈判的结果、两会以及证监会换届政策红利等。

2、当前市场环境同2012年有四点不同,分别是:目前价格下行的速度更平滑,流动性大幅宽松的条件不具备,资金的需求更低迷,面临的外部环境更复杂。

(1)2011-2012年CPI和PPI下行速度非常快,而目前PPI下行的速度稍慢,CPI保持震荡。

(2)2019年流动性宽松的幅度较2012年更为有限,原因在于2011年各项利率在确认拐点之后,各项利率下降具备足够的“高度”。

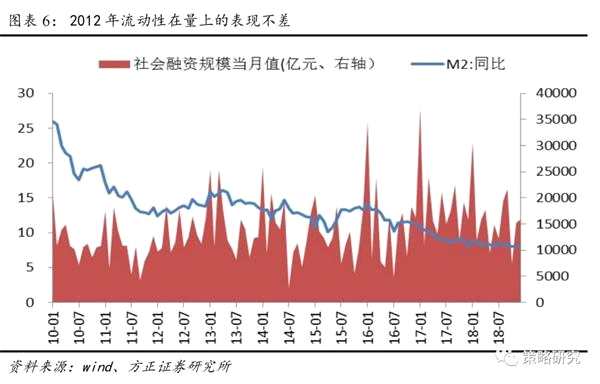

(3)2011年紧缩政策开启后,流动性在量上的表现依然不差,M2和社融保持较高增长,目前M2和社融增速频创新低,资金传导不畅。

(4)2011-2012年欧债危机影响对于中国出口的冲击有限,2012年全年出口企稳。而目前贸易摩擦走向长期化、艰巨化,衍生问题难以很快找到解决方案。

3、预计2019年行情同2012年相似,做多机会在一头一尾。2012年全年为震荡市,风格分化不明显,全年有两波做多机会,分别是2012年初的春季躁动以及2012年底经济阶段性见底带来的反弹。其中2012年年初的行情为增长下行背景下的超跌反弹,2012年年末的行情为业绩改善和创新驱动的普涨行情。整体而言,2019年大概率是震荡市,做多机会来自风险偏好提升,估值对冲业绩。年初的反弹能否延续取决于贸易谈判的阶段性成果以及节后两会期间的政策。后续做多的机会可能来源于经济的阶段性触底、业绩的改善,大概率出现在今年四季度。

正文

1.1 当前与2012年相似之处

经济所处的周期和阶段类似。目前的实体经济所处的周期和2012年存在类似的情形,2011年实际GDP和名义GDP开始下滑,2012年加速下滑,实际GDP由9.5%下滑至7.9%,名义GDP由18.49%下滑至10.13%。而2018年实际GDP6.6%,较上年下滑0.2%,按照2019年实际GDP预计的水平6.2%,呈现加速下滑的趋势,因此将带来业绩下行的压力。经济增长的下滑都是由于此前的紧缩政策抑制了总需求水平,2011年为遏止通胀,上半年三次加息、六次提高存款准备金率,基建投资增速加速下滑,而2018年上半年金融去杠杆以及清理地方政府隐性债务导致基建增速大幅下滑;其次是出口下滑的趋势都没有止住,一是源于外部经济下滑引起的外需的不足,二是由于事件性的因素,2011年是欧债和美债危机、2018年是中美贸易摩擦,目前的出口下滑趋势至少持续到今年的三四季度;最后,从拐点来看,都没有见底,GDP增速在12年3季度阶段性见底,而目前初步的判断是今年三四季度触底。

流动性均处于宽松趋势。目前的流动性环境和2012年年初也存在类似情形。首先从价格水平上来看,各项利率确认拐点,票据直贴利率在2011年10月到达13%的历史高点后快速下行,10年期国债收益率在2011年8月触及4.1%的高点后也拐头向下,目前的票据直贴利率较18年初下降了1.5%,10年期国债收益率较18年最高点下降了0.9%左右;其次央行释放了足够多的流动性宽松信号,2011年11月底和2012年2月央行先后两次降准,新增贷款2012年年初放量,目前的情况则是2018年央行四次定向降准,2019年1月全面降准,创设TMLF以及CBS宽信用,稳健的货币政策松紧适度。

政策均处于预调微调阶段。2012年政策的预调微调大致包括两类,一是稳增长的政策,如2011年10月12日国常会研究确定支持小型和微型企业发展的金融、财税政策措施,2012年1月6日全国金融工作会议要求货币政策适时适度进行预调微调,2012年适当放松地产调控,工、农、中、建四大行松绑首套房贷款利率;二是制度性的红利,如2011年10月29日郭树清履新证监会主席,明确要提高IPO审核公开性、强制上市公司分红等,2012年3月国务院常务会议决定设立温州市金融综合改革试验区等。目前政策的预调微调同样涵盖这两方面,缓释经济下行的稳定政策如减税、民企纾困、地产因城施策等,制度性的红利如强制退市、完善股票回购制度、创立科创板推行注册制等。

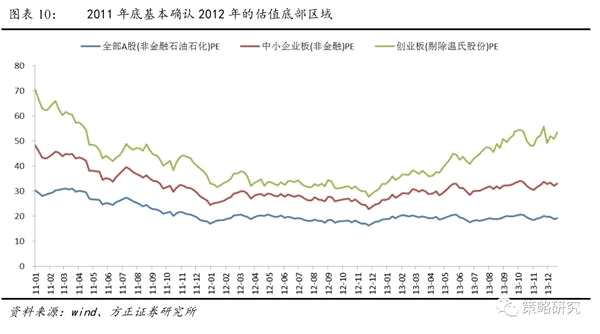

估值底部,风险偏好具备改善的契机。2011年上半年连续的紧缩政策压低了市场整体的估值水平,全部A股非金融石油石化估值从30倍左右下降至2011年底的18倍左右。目前来看,估值水平已由2018年年初的27倍左右下降至16倍左右,处于底部区域。提升估值需要风险偏好的改善,2011年底欧洲央行提出长期再融资计划缓释了欧债危机,大宗商品市场有所回暖,因此2012年年初的春季躁动由周期品带动。目前中美贸易摩擦谈判的结果将水落石出,有望成为风险偏好改善的契机。

1.2 当前与2012年不同之处

1.2 当前与2012年不同之处

价格下行的速度不同。从价格因素来看,2011-2012年CPI和PPI下行速度非常快,PPI从确认高点到转负只用了半年时间,而目前PPI下行的速度稍慢,尚未转负,CPI在当时一路下行,目前基本保持震荡。原因在于2011-2012年经济仍处于高速增长,产能投资增长率高,11年全年固定资产投资增速23.8%,制造业投资增速31.8%,工业企业利润增速25.4%,政策急刹车之后导致经济下滑的斜率大,周期短。而目前经济虽然有加速下行的趋势,但存在托底因素,如基建投资的修复和地产投资的韧性。

2012年流动性大幅宽松,目前难以看到。2011年各项利率在确认拐点之后,存在较大的宽松空间,即各项利率下降具备足够的“高度”,2012年年中的两次降息和2012年上半年的两次降准之后,各项利率明显回落,其中票据直贴利率由2011年最高13%下降至2012年6月的3.8%,十年期国债收益率由2011年8月最高4.1%下降至2012年7月的3.2%左右。目前票据直贴利率在3%的水平,十年期国债收益率在3.1%左右,3个月shibor利率跌破3%,表明流动性宽松的幅度有限。此外,地方政府隐性债务问题以及房住不炒的楼市定位也限制了流动性的宽松幅度。

2012年资金需求旺盛,社融数据不差,目前资金传导不畅。四万亿之后,地方政府融资平台、地产和民间投资对资金的需求十分旺盛,所以即使2011年紧缩政策开启,但流动性在量上的表现依然不差,2012年M2增速较2011年有所改善,社会融资规模保持在较高的水平,纳入社融口径中的非标再度创出历史最高水平,新增委托贷款、信托贷款和未贴现票据三项之和达到3.6万亿。但目前M2和社融增速频创新低,降准释放的资金淤积在银行体系内,难以流向实体经济,呈现传导不畅的困境。

政策面临的外部环境不同。总体而言,目前面临的外部环境较2012年更为复杂。2011-2012年受欧债危机影响发达经济体出现一定程度下滑,但对于中国出口的冲击有限,2012年全年出口在7%-9%的增速下企稳。目前市场对中美贸易摩擦长期化、艰巨化的预期愈发一致,虽然其中出现阶段性缓和的可能性较大,但很难彻底落地,且由贸易问题衍生出的逆全球化、贸易保护主义、科技制高点之争等问题难以很快找到解决方案,反映在出口增速上不确定性较大。此外,虽然近期美联储对加息问题表现出了一定的鸽派倾向,意味着2019年美联储加息的次数会缩减,但仍需要警惕美联储加息不确定性引发的短期估值冲击。

1.3 预计2019年和2012年行情类似

1.3 预计2019年和2012年行情类似

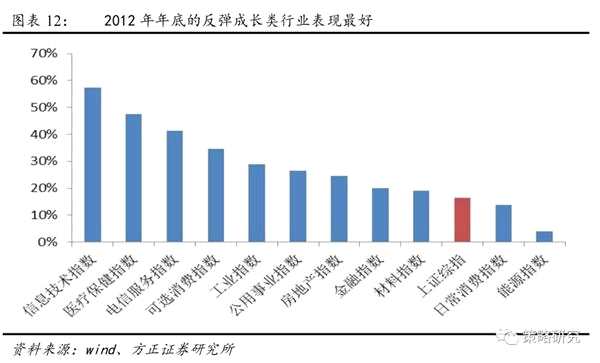

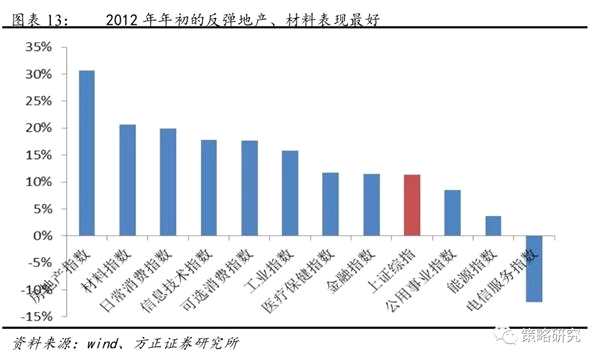

2012年的做多机会在一头一尾。整体而言,2012年全年为震荡市,风格分化不明显,全年上证综指上涨3.17%、沪深300上涨7.55%,而中小板指和创业板指分别下跌1.38%和2.14%。2012年全年有两波做多机会,分别是2012年初的春季躁动以及2012年底经济阶段性见底带来的反弹。其中2012年年初的行情从1月6日持续至5月9日,定性为增长下行背景下的超跌反弹,反弹的催化剂在于欧债危机缓释、全国金融工作会议的召开、央行下调准备金率,两大主线分别为房地产政策的放松以及温州金改,领涨的行业分别为住宅建筑(54%)、多元金融(48%)、券商(35%)、房地产开发(31%)。2012年年末的行情从12月4日启动,持续至2013年5月31日,定性为业绩改善和创新驱动的普涨行情,做多的催化剂在于美国QE3带来宽松环境,【华夏银行(600015)、股吧】理财事件妥善解决引发风险偏好改善,十八大提出的创新驱动,领涨的行业分别为娱乐软件(141%)、互联网零售(118%)、电影娱乐(83%)和无线电信(79%)。

2019年行情演绎可能的路径。整体而言,在经历了2018年估值大幅度下行之后,目前全部A股的估值水平已处于历史底部,但业绩由于经济的下滑仍面临一定的下行压力,做多机会基本来自于风险偏好的改善,触发估值的提升,因此,2019年大概率是震荡市。年初的反弹能否延续取决于贸易谈判的阶段性成果以及节后两会期间的政策。后续做多的机会可能来源于经济的阶段性触底、业绩的改善,大概率出现在今年四季度。

风险提示:比较研究的局限性、经济大幅下行、政策不及预期、全球股市剧烈波动等。

风险提示:比较研究的局限性、经济大幅下行、政策不及预期、全球股市剧烈波动等。

(文章来源:策略研究)

关键词:

审核:yj127

编辑:yj127

2012,2011,目前,政策,下滑