阳光城:向阳光出发 成长步入快车道

来源: 川财证券

作者:佚名

摘要: 财务关注点:净负债率下行、现金流改善、盈利水平回升公司2012年开启全国化布局,融资驱动催生规模扩张的同时,净负债率也随之提升。随着公司由高杠杆扩张向强经营增长转变,财务端已现改善迹象,2019H1净

财务关注点:净负债率下行、现金流改善、盈利水平回升

公司2012年开启全国化布局,融资驱动催生规模扩张的同时,净负债率也随之提升。随着公司由高杠杆扩张向强经营增长转变,财务端已现改善迹象,2019H1净负债率降至142.6%,较2018年末下降39.1个百分点。凭借“保证回款、三收三支”的现金管理策略,2017年经营性现金流转正。截至2019年三季度末,公司的预收账款达882.1亿元,覆盖2018年营业收入约1.56倍,业绩稳步释放。成本管控的强化,助力毛利率继续修复。

公司三大优势:销量弹性高、土储布局好、项目周转快

公司经过多年发展,目前已形成三大优势:

1、销售增速快、弹性高。2017年销售金额、销售面积同比增速分别为87.9%、86.7%;2018年以1628.56亿元的销售额成功迈入“千亿俱乐部”,位列克而瑞销售排行榜第14位。2015-2018年销售金额、销售面积复合增速分别为75.7%、76.9%。

2、布局核心区域、土储成本低。截至2019年中期末,公司剩余可售建筑面积4396.35万方,对应货值约5466.8亿元,可覆盖2018年销售金额3.36倍,处于行业较高水平。其中,大福建、长三角、珠三角、京津冀合计占比超五成。一、二线城市预计未来可售货值占比约85.93%,土地储备面积占比约76.20%。

3、项目快周转、高品质。公司始终坚持“高周转、低成本”的运营模式,将项目拿地到开盘的时间控制在6-8个月,主要得益于项目规模适中(2016-2018年,公司的中小型项目合计占比由72.0%提升至88.8%),同时核心区域的项目依靠优质的社区服务、适中的销售价格等,具备高性价比属性。

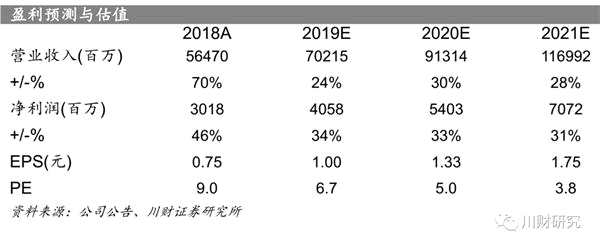

投资建议:公司目前处于由融资催化规模扩张向强化经营助力增长转变阶段,净负债率大幅下降、现金流持续改善。通过高效管控,盈利水平逐步提升。公司在销售弹性、土储布局及项目周转方面表现突出。根据NAV测算,RNAV为13.94元,较当前股价折让52%。我们预计公司2019-2021年EPS为1.00、1.33、1.75元/股,对应当前股价PE为6.7、5.0、3.8倍。给予“增持评级”。

风险提示:房地产调控政策趋严,行业融资端持续收紧,销售不达预期等。

风险提示:房地产调控政策趋严,行业融资端持续收紧,销售不达预期等。

(文章来源:川财证券)

关键词:

审核:yj127

编辑:yj127

负债率