中金固收:可转债谁先从低谷走出 以及easy ball的弱点是什么

来源: 中金固定收益研究

作者:杨冰 房铎

摘要: 转债市场策略展望调整延续,如果回头看是个低谷,那谁能先从这个低谷走出来呢?关于市场估值压缩的讨论有增无减,似乎越来越多的投资者意识到,这一段的转债既不如股票、也不如债券。

转债市场策略展望

调整延续,如果回头看是个低谷,那谁能先从这个低谷走出来呢?关于市场估值压缩的讨论有增无减,似乎越来越多的投资者意识到,这一段的转债既不如股票、也不如债券。也有不少投资者希望从“谁在卖”上找到一些线索——其实大可不必,转债市场每天成交额200~400亿元,这种情况下并非某个单体能够带来如此大的影响。而弄清卖盘的来源,也无益于做出更加正确的应对,因为那只是个触发剂,导致连续调整的还是类似“羊群效应”的一些反应——有人认为转债以机构为主,不会有这样的问题,但这个理解并不能从历史数据上得到印证。实际上,这样的调整在转债历史上很常见,常见到近期的调整并不能被后来的历史记住。在这里我们不再展开关于原因、机制等等的讨论,投资者可以参考此前几周的周报。这里有一个很简单的结论——这是个对转债来说很常见的调整,那我们就要拿出最常规的策略来应对。

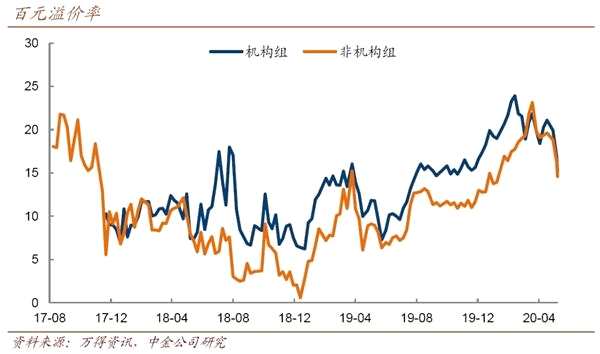

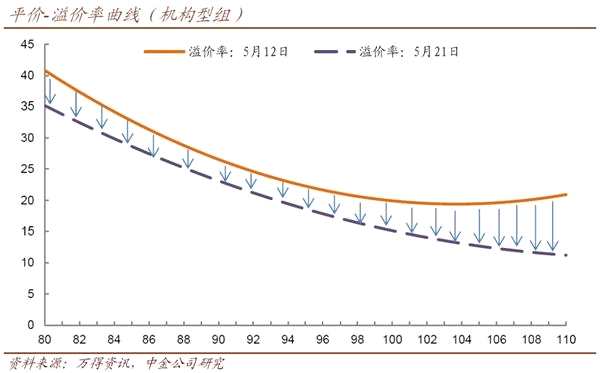

所以,此时最有效的策略会是什么?前周周报我们的结论是,百元平价品种的溢价率(就是平均来看,平价在100元的品种对应的溢价率水平,该数据由二次回归曲线得出)来讲,相比5月14日,机构型品种溢价率压缩空间在3%,其他在5%,实际可能会略小于这个数值。而即便不去算太复杂的高阶数据,上周前四个交易日,转债指数的跌幅就接近2%——这还是在最占指数的银行转债“只”下跌了0.7%的情况下。两个结论:1、这个调整的幅度,值得我们关注反手买入的机会了,即便这个机会可能不是全局的;2、可能已经出现了调整到位的局部。

那么,这个局部会是什么?直觉上会是低价品种,尤其低价、高评级、近期经历了不小调整的品种,但转债有太多反直觉、反常识之处。实际上,近期的调整可以看作类似2018年8月(但这次有股市的影响,转债没跑输股市)、2017年10月、2017年3~5月、2014年12月、2013年6月、2012年9月这一类的“流动性型压估值”。我们不妨粗略地看一看不同类型品种的表现,如下几个图展示了几次估值调整及后来反弹的过程中,不同品种的表现。横轴为转债前半段的跌幅,纵轴为后半段反弹的幅度,虚线为“盈亏平衡线”,在虚线上方则大体上意味着该转债完成了“收复失地”。

那么,这个局部会是什么?直觉上会是低价品种,尤其低价、高评级、近期经历了不小调整的品种,但转债有太多反直觉、反常识之处。实际上,近期的调整可以看作类似2018年8月(但这次有股市的影响,转债没跑输股市)、2017年10月、2017年3~5月、2014年12月、2013年6月、2012年9月这一类的“流动性型压估值”。我们不妨粗略地看一看不同类型品种的表现,如下几个图展示了几次估值调整及后来反弹的过程中,不同品种的表现。横轴为转债前半段的跌幅,纵轴为后半段反弹的幅度,虚线为“盈亏平衡线”,在虚线上方则大体上意味着该转债完成了“收复失地”。

一句话描述我们看到的数据:在类似的“压估值”历史区间,在保护性与债性品种没有档次差的情况下(除了2013年6月),股性品种的反弹能力有着巨大的优势。甚至,在部分时间段里,股性品种反而跌得更少。而对比前后来看,债性品种的结局基本都是反弹却无法收复失地。原因也很简单:

一句话描述我们看到的数据:在类似的“压估值”历史区间,在保护性与债性品种没有档次差的情况下(除了2013年6月),股性品种的反弹能力有着巨大的优势。甚至,在部分时间段里,股性品种反而跌得更少。而对比前后来看,债性品种的结局基本都是反弹却无法收复失地。原因也很简单:

1、由于大批量低风险偏好者在转债市场中,导致低绝对价位品种,往往有更高的估值——某些角度讲,这也并无不妥,但在系统性压估值时,这些品种往往负担更重;

2、而这些投资者看似应当具备更低的换手、更沉稳的决策,但毕竟转债的波动性远大于债,这些投资者在调整下却不是市场上更坐得住的那一部分,一旦捅破那层窗户纸,这些转债压估值要比高价的更加有持续性——不一定是压得最多的,但往往是持续时间最长的;

3、我们在更早的报告中也讲过,哪些品种更容易变成“债性”?撇开近期出现的“双高”券不谈,一般来说,债性品种都是在正股长期表现不佳的背景下形成的。如果是整体性的趋势行情,那么这一点并不是很重要,但在震荡市里——现在更多人称之为“结构性行情”的环境下,这一点就要更加注意了。

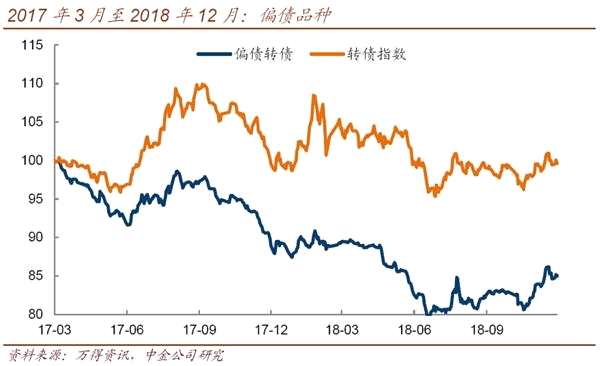

而这一次,我们的结论也与历史上一样:少做偏债,多做偏股或者平衡性的品种。从近期的估值调整速率来讲,偏股性品种的调整实际也是更有效率的(如下图)。当然,偏债的还是更容易令人接受,毕竟价位低,投资者也很容易解释成“债+免费期权”,有了合理的解释便也更敢于投入资金——但如我们前面提到的,转债很多时候就是反直觉、反舒适感,也往往与观感不符。比如对于银行转债,投资者印象深刻的是大银行转债在14年初原本“很偏债”的情况下,悉数完成转股——并被作为经验套用在现在的大银行转债上,却不容易记得当时那些“很偏债”的银行转债,在2%以内的债底溢价率的同时,转股溢价率也是负的。再如,市场对曾经的股份行转债下修未能实现印象深刻,不少投资者也吸取了其中的经验教训。却注意到,虽然没能通过股东大会,但当时的股份行转债起码是能下修的。

而这一次,我们的结论也与历史上一样:少做偏债,多做偏股或者平衡性的品种。从近期的估值调整速率来讲,偏股性品种的调整实际也是更有效率的(如下图)。当然,偏债的还是更容易令人接受,毕竟价位低,投资者也很容易解释成“债+免费期权”,有了合理的解释便也更敢于投入资金——但如我们前面提到的,转债很多时候就是反直觉、反舒适感,也往往与观感不符。比如对于银行转债,投资者印象深刻的是大银行转债在14年初原本“很偏债”的情况下,悉数完成转股——并被作为经验套用在现在的大银行转债上,却不容易记得当时那些“很偏债”的银行转债,在2%以内的债底溢价率的同时,转股溢价率也是负的。再如,市场对曾经的股份行转债下修未能实现印象深刻,不少投资者也吸取了其中的经验教训。却注意到,虽然没能通过股东大会,但当时的股份行转债起码是能下修的。

一个并不远的话题是,“easy ball”的弱点是什么?无论是相对版还是绝对版,easy ball实际都是在寻求溢价率、价位双低的品种,同时用股票的估值和交易指标来避免买到高位股,以此来最大化不对称性,从而抬高组合盈亏比。同时我们也强调过,这是一个立足防守,而进攻靠低溢价+beta机会来托底的战术。这里面隐含两个假设:1、市场一定程度上存在比价系统有效性不足;2、市场的分化程度不过高——这也是为何19年至今,其超额回报总是,因为虽然不少投资者都还在强调分化和选股,但市场的一致性从18年年底就大幅提高了。

一个并不远的话题是,“easy ball”的弱点是什么?无论是相对版还是绝对版,easy ball实际都是在寻求溢价率、价位双低的品种,同时用股票的估值和交易指标来避免买到高位股,以此来最大化不对称性,从而抬高组合盈亏比。同时我们也强调过,这是一个立足防守,而进攻靠低溢价+beta机会来托底的战术。这里面隐含两个假设:1、市场一定程度上存在比价系统有效性不足;2、市场的分化程度不过高——这也是为何19年至今,其超额回报总是,因为虽然不少投资者都还在强调分化和选股,但市场的一致性从18年年底就大幅提高了。

而这两点的反面,就是这个策略的弱点。比如它会漏掉那些价位很高但溢价率很低的品种,或者溢价率很高但距离债底已经不足2%的品种。以及,如果市场重新扩大分化,那组合的进攻性就会大打折扣。当下,我们也暂时找不到证据认为这套方法就此失效了,但针对这两个弱点,我们也可以做一些预防。包括:1、针对第一点,投资者也要考虑一些绝对价位高于中位数,但溢价率很低且正股趋势尚可的品种,当然如果估值低、能达到“easy ball”标准,对正股趋势及成长性要求可以略低。比如100~120元档的雷迪、海亮、三峡、三祥、全筑、明阳、唐人、远东、木森、久吾、创维、桐昆、星帅、翔港、天铁、春秋、游族等。如果有一定控制风险及交易能力,亦可考虑120以上档的华统、长集、聚飞、汽模、永高、一心、中天、克莱、福特、博威、宏辉、科森、太极、中宠、深南及石英等;2、对于符合easy ball标准的,要进一步筛掉一些成长能力不足(参考我们另一个系列的报告《怎样的转债,可以称为“有成长性”》),以及技术上弱势的品种(为求简单的话,可以剔除均线下行排列的,以及跌破2月3日低点或3月下旬低点的)。当然,按照上期周报提到的标准,现在市场尚未来到全面调整到位的拐点(且股市也在自然地调整中,但技术上形成趋势性调整的风险不大),在那之前,我们还是建议积极地把上述局部做好。

一周市场回顾

本周市场总体仍维持窄幅震荡,但周三、周四出现了连续两天相对较大的回调。分指数看,截止周四收盘,万得全A下跌0.54%,创业板指下跌0.86%、创成长下跌0.59%,上证50(上涨0.37%)和创业蓝筹(上涨0.32%)韧性较强,中小市值类指数(中证1000、中小板指、中小300)跌幅普遍超过1%。本周前四个交易日日均成交额6700亿元,高于上周(6200亿元),周四回调幅度较大但成交缩量。指数形态层面,创业板相关指数普遍维持在5月6日点位以上,创成长已经触及前高、创蓝筹尝试突破但失败,中小市值类指数基本在4月30日后的高位区间,5月6日的涨幅有所回吐,上证50仍被限制在5月11日位置以下。指数波动率仍维持低位,但形态上的底部已经出现,而明显受益于近期行情的创成长指数的波动率已经开始底部回升(创成长的成分是同时满足“高成长”和“高动量”的个股)。

行业层面,上周五至本周四,食品饮料、有色金属、医药、煤炭、零售、银行涨幅靠前,通信、电子、计算机、军工领跌。总体来看消费最受青睐,部分低位周期品种也获得一定上涨,科技大幅回调,结合宽基指数近一段时间表现看,市场情绪实际上一直维持相对谨慎的状态,对“成长性”的过分苛求也体现了这一点,此前成交低迷、波动收窄也是市场观望情绪浓厚的体现,而本周这种谨慎情绪开始更多转化为行动,即从科技板块换手至消费和低位周期,因此导致指数波动和成交出现提升。具体来看,最近五个交易日,消费和科技仍然呈现日度级别的快速轮动,上周五、周二科技依然强势,周一、周四消费强势,周三各版块普遍回调,银行下午快速拉升而收涨。

本周转债指数依旧出现不小的回调,截止周四收盘,转债指数下跌2.07%。全市场平均平价溢价率下降1.07个百分点,平价80-120的品种估值下降1.8个百分点。本周截止周四,全筑、龙蟠、康隆转债上市,当前价位均在110元上下。周五健友、交科、纵横转债上市。

转债/公募EB一级市场跟踪

本周新公告了2个转债预案,为伯特利(9.02亿元)、星源材质(10亿元);证监会新受理3个转债预案,为荣泰健康(6亿元)、多伦科技(6.4亿元)、维业股份(4.8亿元);4个方案过会,为上海沪工(4亿元)、瑞达期货(6.5亿元)、塞力斯(5.43亿元)、【苏试试验(300416)、股吧】(3.1亿元);蓝帆医疗(31.44亿元)、道恩股份(3.6亿元)拿到核准批文。目前核准待发个券共32只936.3亿元,已过会未核准个券共13只78.9亿元。

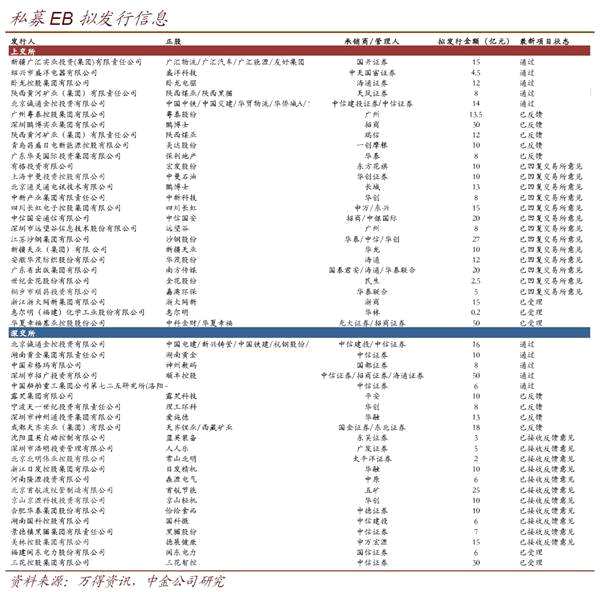

私募EB信息追踪

私募EB信息追踪

本周无新受理私募EB预案,2个私募EB获通过。

(文章来源:中金固定收益研究)

(文章来源:中金固定收益研究)

关键词:

审核:yj127

编辑:yj127

转债