粤开策略:震荡上行 关注四大主线(附中报最新解读)

来源: 粤开崇利论市

作者:佚名

摘要: 大势研判:震荡上行,关注四大主线本周沪指在经历周一到周四连续上涨后,周五小幅回调,收于3354.04点,周涨跌幅为1.33%,市场震荡上行。

大势研判:震荡上行,关注四大主线

本周沪指在经历周一到周四连续上涨后,周五小幅回调,收于3354.04点,周涨跌幅为1.33%,市场震荡上行。当前沪深股指都来到了之前的阶段高位附近,市场易受消息刺激影响出现较大波动。尽管市场存在扰动因素,但从近期走势来看,指数在探底之后仍有向上动力,指数仍有望上行至前期高点区域震荡消化阻力,静待增量资金及政策红利合力促发的新一轮趋势性机会。目前市场人气保持高位,本周五个交易日每日成交金额均超过万亿元,流动性相对充裕,政策环境较为积极,持续的政策利好,将有利于后续市场向上发展。

配置方面重点关注以下四条主线:(一)半年报披露窗口期,关注低估值高增长板块;(二)科技股具有中长期投资机会;(三)军工概念景气上行;(四)低估品种具备补涨潜力。

A股半年报点评:关注低估值高增长板块

截至2020年8月8日,沪深两市共330家披露了半年报,其中归母净利润同比增长企业186家,占比56.36%。在这186家企业中,医药生物、电子、化工、电气设备、机械设备行业企业较多,分别为29家、20家、19家、17家、17家。

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有53家(其中电气设备、电子、机械设备行业企业较多,分别为9家、8家、6家),同比增速在30%-100%之间的有65家,同比增速在0-30%之间的有68家,分别占已披露上市公司数量的16.1%、19.7%、20.6%。从目前已披露业绩的情况来看,医药生物行业的业绩增长确定性最强,电子和电气设备等科技行业稳步增长,传统行业中化工、机械等行业业绩相对比较稳定。

目前已披露半年报企业数量10家以上的行业有13个,从这些行业已披露企业中利润增长企业占比来看,医药生物、农林牧渔、电子、电气设备行业占比较高,均超过60%,分别为76.32%、66.67%、62.50%、60.71%,通信、有色金属、轻工制造占比较低,分别为50.00%、40.00%、33.33%。在业绩增速方面,我们以归母净利润同比增长率中位数计算,已披露半年报企业数量10家以上的行业中,农林牧渔、机械设备和化工行业业绩增速较高,分别为38.55%、34.85%、24.71%。总体来看,披露数量超过10家、业绩增速超过10%的行业有7个,其中估值较低的是农林牧渔、机械设备和化工行业。

融资余额连续上涨,券商7月业绩亮眼

(一)融资余额连续十周上涨,医药板块最受青睐

截止8月6日,两市融资余额14,126.37亿元,较上周末规模上涨406.90亿元,两市融资余额已经连续十周上涨。分行业来看,8月以来融资净买入额最高的行业分别是医药生物、有色金属和电子,融资净买入额分别为55.1亿元、41.3亿元和40.9亿元。个股方面,8月以来融资净买入额前五的个股分别是复星医药、中国长城、【君正集团(601216)、股吧】、北方稀土和牧原股份。

(二)券商7月业绩亮眼,指数近期明显反弹

截至本周五,共有33家券商公布2020年7月财务数据,单月合计实现营收442亿元,环比+50%,合计实现净利润208亿元,环比+88%。33家券商2020年前7月累计实现营收1804亿元,同比+42%,累计净利润765亿元,同比+50%。券商7月业绩大增,主要源于经纪业务和投行业务收入增长驱动。7月A股成交金额超过30万亿元,日均成交金额1.3万亿元,均创下2015年7月以来新高。投行方面,7月IPO和再融资规模分别为1004亿元和1086亿元,环比上涨285%和20%。业绩利好刺激下,近期券商板块反弹明显,周四券商股尾盘发力,中信证券等券商龙头股一度涨停,周五申万券商指数收于7530.30,较7月27日低点6906.92上涨接近10%。目前券商行业处于政策宽松创新周期,新证券法实施全面推行注册制,行业对外开放提升整体服务水平,提升直接融资比例直接利好资本市场核心参与者券商,继续看好券商板块后续走势。当前指数冲关阶段券商股再度启动,一旦持续走强,将带来新一轮指数上涨的推升。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、A股半年报点评:关注低估值高增长板块

一、A股半年报点评:关注低估值高增长板块

截至2020年8月8日,沪深两市共330家披露了半年报,其中归母净利润同比增长企业186家,占比56.36%。在这186家企业中,医药生物、电子、化工、电气设备、机械设备行业企业较多,分别为29家、20家、19家、17家、17家。

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有53家(其中电气设备、电子、机械设备行业企业较多,分别为9家、8家、6家),同比增速在30%-100%之间的有65家,同比增速在0-30%之间的有68家,分别占已披露上市公司数量的16.1%、19.7%、20.6%。从目前已披露业绩的情况来看,上半年受到全球疫情影响,医药生物行业的业绩增长确定性最强,电子和电气设备等科技行业稳步增长,传统行业中化工、机械等行业业绩相对比较稳定。

截至2020年8月8日,全部A股披露率为8.40%,主板披露率仅6.58%,中小板9.99%,创业板10.20%,科创板较高达12.41%。

截至2020年8月8日,全部A股披露率为8.40%,主板披露率仅6.58%,中小板9.99%,创业板10.20%,科创板较高达12.41%。

创业板和科创板盈利企业占比相对较高。从各板块已披露半年报企业中盈利企业占比来看,主板、创业板、中小板、科创板、全部A股的盈利企业占比分别为87.79%、84.38%、91.76%、88.89%、87.88%。从各板块已披露半年报企业中业绩同比企业占比来看,主板、创业板、中小板、科创板、全部A股占比分别为53.44%、56.25%、57.65%、72.22%、56.36%。

目前已披露半年报企业数量10家以上的行业有13个,从这些行业已披露企业中利润增长企业占比来看,医药生物、农林牧渔、电子、电气设备行业占比较高,均超过60%,分别为76.32%、66.67%、62.50%、60.71%,通信、有色金属、轻工制造占比较低,分别为50.00%、40.00%、33.33%。

目前已披露半年报企业数量10家以上的行业有13个,从这些行业已披露企业中利润增长企业占比来看,医药生物、农林牧渔、电子、电气设备行业占比较高,均超过60%,分别为76.32%、66.67%、62.50%、60.71%,通信、有色金属、轻工制造占比较低,分别为50.00%、40.00%、33.33%。

在业绩增速方面,我们以归母净利润同比增长率中位数计算,已披露半年报企业数量10家以上的行业中,农林牧渔、机械设备和化工行业业绩增速较高,分别为38.55%、34.85%、24.71%。

在业绩增速方面,我们以归母净利润同比增长率中位数计算,已披露半年报企业数量10家以上的行业中,农林牧渔、机械设备和化工行业业绩增速较高,分别为38.55%、34.85%、24.71%。

总体来看,披露数量超过10家、业绩增速超过10%的行业有7个,其中估值较低的是农林牧渔、机械设备和化工行业。

总体来看,披露数量超过10家、业绩增速超过10%的行业有7个,其中估值较低的是农林牧渔、机械设备和化工行业。

二、融资余额连续上涨,券商7月业绩亮眼

二、融资余额连续上涨,券商7月业绩亮眼

券商7月业绩亮眼,指数近期明显反弹。截至本周五,共有33家券商公布2020年7月财务数据,单月合计实现营收442亿元,环比+50%,合计实现净利润208亿元,环比+88%。33家券商2020年前7月累计实现营收1804亿元,同比+42%,累计净利润765亿元,同比+50%。券商7月业绩大增,主要源于经纪业务和投行业务收入增长驱动。7月A股成交金额超过30万亿元,日均成交金额1.3万亿元,均创下2015年7月以来新高。投行方面,7月IPO和再融资规模分别为1004亿元和1086亿元,环比上涨285%和20%。业绩利好刺激下,近期券商板块反弹明显,周四券商股尾盘发力,中信证券等券商龙头股一度涨停,周五申万券商指数收于7530.30,较7月27日低点6906.92上涨接近10%。目前券商行业处于政策宽松创新周期,新证券法实施全面推行注册制,行业对外开放提升整体服务水平,提升直接融资比例直接利好资本市场核心参与者券商,继续看好券商板块后续走势。当前指数冲关阶段券商股再度启动,一旦持续走强,将带来新一轮指数上涨的推升。

两市融资余额连续十周上涨,截止8月6日,两市融资余额14,126.37亿元,较上周末规模上涨406.90亿元,两市融资余额已经连续十周上涨。

两市融资余额连续十周上涨,截止8月6日,两市融资余额14,126.37亿元,较上周末规模上涨406.90亿元,两市融资余额已经连续十周上涨。

分行业来看,8月以来融资净买入额最高的行业分别是医药生物、有色金属和电子,融资净买入额分别为55.1亿元、41.3亿元和40.9亿元。

分行业来看,8月以来融资净买入额最高的行业分别是医药生物、有色金属和电子,融资净买入额分别为55.1亿元、41.3亿元和40.9亿元。

个股方面,8月以来融资净买入额前五的个股分别是复星医药、中国长城、君正集团、北方稀土和牧原股份。

个股方面,8月以来融资净买入额前五的个股分别是复星医药、中国长城、君正集团、北方稀土和牧原股份。

三、大势研判:震荡上行,关注四大主线

三、大势研判:震荡上行,关注四大主线

本周沪指在经历周一到周四连续上涨后,周五小幅回调,上证指数本周收于3354.04点,周涨跌幅为1.33%。本周行业涨多跌少,军工、有色和汽车等行业涨幅靠前。国防军工概念一枝独秀,单周涨幅16.6%,也是唯一周涨幅超过10%的行业。随着中报陆续发布,业绩表现好、确定性强的板块将在本轮反弹中表现持续强势,此外重要会议中重点强调的内循环和国产替代等相关板块也将持续强势。

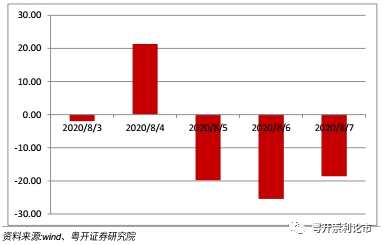

北向资金除周二为净流入外,其余四天都为净流出状态,周四流出25亿元,本周合计净流出约44亿元。

北向资金除周二为净流入外,其余四天都为净流出状态,周四流出25亿元,本周合计净流出约44亿元。

当前沪深股指都来到了之前的阶段高位附近,市场易受消息刺激影响出现较大波动。尽管市场存在扰动因素,但从近期走势来看,指数在探底之后仍有向上动力,指数仍有望上行至前期高点区域震荡消化阻力,静待增量资金及政策红利合力促发的新一轮趋势性机会。目前市场人气保持高位,本周五个交易日每日成交金额均超过万亿元,流动性相对充裕,政策环境较为积极,持续的政策利好,将有利于后续市场向上发展。

当前沪深股指都来到了之前的阶段高位附近,市场易受消息刺激影响出现较大波动。尽管市场存在扰动因素,但从近期走势来看,指数在探底之后仍有向上动力,指数仍有望上行至前期高点区域震荡消化阻力,静待增量资金及政策红利合力促发的新一轮趋势性机会。目前市场人气保持高位,本周五个交易日每日成交金额均超过万亿元,流动性相对充裕,政策环境较为积极,持续的政策利好,将有利于后续市场向上发展。

配置方面重点关注以下四条主线:

(一)半年报披露窗口期,关注低估值高增长板块

截至2020年8月8日,沪深两市共330家披露了半年报,其中归母净利润同比增长企业186家,占比56.36%。在这186家企业中,医药生物、电子、化工、电气设备、机械设备行业企业较多,分别为29家、20家、19家、17家、17家。

重点关注低估值高增长的行业。半年报业绩同比增速在100%以上的有53家,其中电气设备、电子、机械设备行业企业较多,分别为9家、8家、6家。总体来看,披露数量超过10家且业绩整体增速超过10%的行业有7个,其中估值较低的是农林牧渔、机械设备和化工行业。

(二)科技股具有中长期投资机会

在披露半年报的科技企业中(通信、计算机、电子、机械设备、电气设备行业),业绩增长企业占比为57.60%,高于A股整体数据,且从边际变化来看,多数科技企业业绩相对一季度有所改善。

部分科技股作为行业细分龙头,具备资金优势和行业资源优势,有利于通过横向并购或纵向整合,使企业做大做强。另外A股市场三季度外围面临部分扰动因素,科技股当中自主技术概念股受影响相对较小,具备长线投资机会,可以逢低布局优质科技股。前期会议提出了“锻长板”的概念,在国内领先的技术领域具备政策预期,可优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。

(三)军工概念景气上行

本周军工概念一枝独秀,涨幅超过16%。我们认为,目前外围的环境变化莫测,军工概念易受消息刺激上涨,带来不错的投资机会。此外,当前国防军工行业估值处于历史底部,截至2020年8月8日,国防军工PE值为83倍,处于近五年来的较低分位,其中的龙头公司被显着低估。另一方面,我国2020年国防支出预算达12684亿元,同比增长6.6%,比政府预算高6.8个百分点,是近三十年最大差值,军工行业景气上行,建议关注军工概念机会。

(四)低估品种具备补涨潜力

(四)低估品种具备补涨潜力

从估值方面看,目前板块分化情况较为明显,银行、地产、煤炭、农林渔牧等行业估值均处于近十年内的最低水平,存在补涨潜力。但近期板块轮动频繁,叠加正值中报业绩窗口期,着重关注低估值板块中具备基本面和资金面支撑的标的。

以券商、保险为代表大金融板块可作为重点关注对象。7月券商业绩表现亮眼,单月净利润环比增长88%,2020年前7个月累计净利润同比增长50%,显着提高全年业绩增长中枢。政策面监管鼓励券业并购重组,券商的强强联合能够进一步优化竞争格局,也促进了中小型券商的差异化、特色化发展,有助于提升市场景气度,利于券商行业长期发展。重点关注综合实力出众的头部券商和特点鲜明的中小型券商;另外险资新规的推出对保险板块形成正向催化,资金关注度将得以提升。

以券商、保险为代表大金融板块可作为重点关注对象。7月券商业绩表现亮眼,单月净利润环比增长88%,2020年前7个月累计净利润同比增长50%,显着提高全年业绩增长中枢。政策面监管鼓励券业并购重组,券商的强强联合能够进一步优化竞争格局,也促进了中小型券商的差异化、特色化发展,有助于提升市场景气度,利于券商行业长期发展。重点关注综合实力出众的头部券商和特点鲜明的中小型券商;另外险资新规的推出对保险板块形成正向催化,资金关注度将得以提升。

(文章来源:粤开崇利论市)

关键词:

审核:yj115

编辑:yj127

披露