晨会精华:短期市场情绪或有反复

来源: 东方财富研究中心

作者:佚名

摘要: 周一A股三大指数全线高开,进入盘整态势,同时成交量再度萎缩。展望后市,中信建投表示,在流动性重新走向边际宽松的情况下,市场将进入阶段性回升的过程。

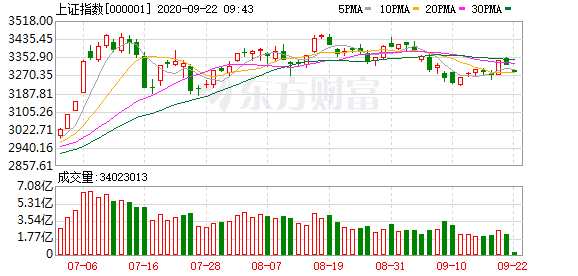

周一,三大A股指数全线走高,进入盘整趋势,成交交易量再次萎缩。

展望市场前景,中信建投表示,当流动性再次走向边际宽松时,市场将进入周期性复苏过程。

山西证券指出,涨幅大板块的估值在前期有所下降,等待相关主体热情的恢复和业绩增长预期进一步提高后的干预机会。我们可以继续关注科创板50指数权重股的表现,如果长期上涨的逻辑不变,中期可能会反弹。

粤凯证券,认为,短期市场情绪有望在多重干扰下反复出现。然而,指数调整也为投资者提供了一个布局机会。从中长期来看,经济形势正在好转,改革预期将有助于大金融板块。此外,在科技和消费早期,主线,领涨,在经历估值消化后有反弹预期。在经济持续复苏的势头下,市场走势正在好转。

国金证券认为,总体而言,短期内看不到通胀压力,很难大幅收紧货币政策。第四季度市场节奏展望:10月是更好的做多窗口。在行业相对基本面拐点出现之前,a股市场目前的估值分化还会持续一段时间。

中原证券指出,短期内高估值区的蓝筹板块很难出现估值快速下滑的情况,但汽车、军工,基础化工、轻工制造业等中估值区行业在9月至10月的需求旺季,由于估值水平合理、估值支撑因素较多等原因,可能会得到资金的关注。

天风证券指出,叠加在顺周期板块上的低估值与改善后的环比预计将耗尽相对收入,看好汽车、保险、可选消费等品种,建议关注建材和化工等边际改善的细分品种;从主题上看,国联郭进近期的合并有望带来券商的整合预期,建议关注券商的阶段性市场。

中信证券表示,预计将在9月下旬推动新一轮中期缓慢增长。配置方面,建议继续重点关注顺周期性和高弹性品种,包括受益于美元疲软、大宗商品/能源价格上涨和全球经济预期复苏的周期性板块,受益于经济复苏和消费复苏的可选消费品种,以及绝对估值较低、相对充分吸收负面因素的金融板块,包括保险和银行等,此外,可以开始配置和调整已经基本到位的技术龙头。

【中银证券(601696)、股吧】指出,a股资产的中长期配置逻辑并没有被破坏,a股已经完全定价了第三季度收益预期。分配需要更加平衡,一些低价值顺周期板块的分配比例应该增加。前期强势的技术和消费板块即将分化迎来,估值,产业有上升趋势、高业绩确定性和公允估值的行业有望保持强势。

华夏基金表示,a股在第四季度的波动性有所增加,市场预计将保持震荡的上升趋势。在这种情况下,受基本面支撑的科技股有反弹的基础。在行业选择方面,投资者可以关注繁荣程度提高的行业,如板块, 5G基础设施、消费电子,新能源汽车,等。投资者在选股时,要关注公司的盈利能力,关注“性价比”。

关键词:

审核:yj138

编辑:yj127

复苏,汽车