国信策略:复苏交易下的股债商“三牛”

来源: 追寻价值之路

作者:佚名

摘要: 核心观点历史上看股债商“三牛”行情并不是常态,只在极少数时间出现,然而去年底以来市场再次走出股债商“三牛”行情。

核心观点

历史上看股债商“三牛”行情并不是常态,只在极少数时间出现,然而去年底以来市场再次走出股债商“三牛”行情。究其背后的缘由,我们认为经济持续复苏是股市和商品走牛背后的基本面因素,去年下半年来经济复苏已基本成为市场共识,近期的公布高频数据显示当前无论是国内还是国外经济状况均在持续改善。同时去年底货币政策定调“不急转弯”,稳健而非全面收紧是近期债券收益率下行的重要催化剂。往后看我们认为全球经济复苏还远未结束,本轮全球复苏弹性在海外,全球工业增速回升才刚刚开始,工业大宗商品价格仍将上涨,有望突破2011年历史最高点。

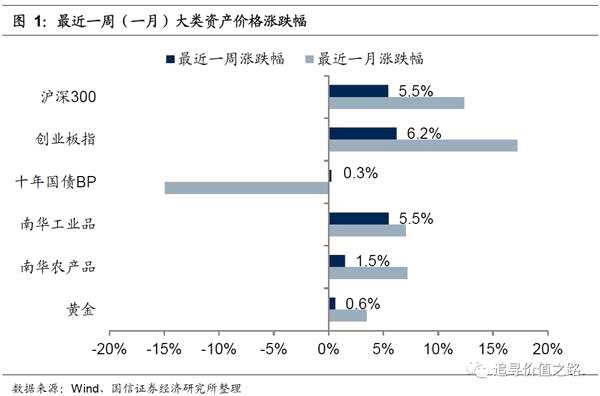

去年底以来市场再次走出股债商“三牛”行情。2020年12月初以来,南化工业品指数由2402点上行至2690点,累计涨幅达12.0%。上证指数同样由3392点一举突破3500点至3570点,累计涨幅为5.3%。与此同时我们看到债券利率出现回落,10年期国债由去年12月初的3.25%下行至当前的3.15%。历史上看股债商“三牛”行情并不是常态,只在极少数时间出现,而且持续时间很难超过三个月,最终都会分道扬镳。

我们认为经济持续复苏是股市和商品走牛背后的基本面因素。受疫情影响,去年上半年全球经济大幅受挫,不过下半年来经济复苏已基本成为市场共识,近期的公布高频数据显示当前无论是国内还是国外经济状况仍在持续改善。去年11月份我国PPI同比增速已回升至-1.5%,三季度GDP增速也由一季度的-6.8%升至4.9%。海外方面,美日欧实际GDP增速分别由二季度的-9.0%、-10.3%、-14.8%升至三季度的-2.9%、-5.7%和-4.3%。历史经验显示2015年以后,大宗商品价格走势与“中国+G7国家”工业同比增速高度相关,因此经济增速的回升无论是对于股市还是商品均存在重要的基本面支撑。

货币政策定调“不急转弯”,稳健而非全面收紧是近期债券收益率下行的重要催化剂。货币政策方面,关键是看PPI和CPI相对关系变化,其中PPI对企业盈利影响较大,CPI则对货币政策影响较大。我们认为本轮复苏更类似2016~2017情况,往后看PPI会快速回升但CPI并没有上行压力,同时去年底召开的中央经济工作会议提出政策操作上不急转弯,表明政策操作更趋温和,因此短期内也很难出现货币政策的全面收紧,我们认为近期货币政策定调更偏稳健而非全面收紧是债券收益率下行的重要催化剂。

往后看经济修复远未结束,市场的复苏交易仍将持续。根据我们宏观组的预测,2021年我国GDP实际增速预计在9%左右;CPI增速为1.5%左右,PPI增速为2.5%左右。这意味着当前时点以PPI为代表的复苏指标仍然处在回升的初期而非中后期,明年我国名义经济增速或将超过10%。同时我们看到本次全球经济复苏中海外经济复苏的弹性和政策刺激的力度更大。美国的M2同比增速从5%左右上升到24%创有历史数据以来新高,欧洲和日本的M2同比增速也都创了阶段性新高。而M2金融数据本身具有一定的领先性,因此,我们认为明年全球经济复苏同样非常有可能超预期。在这样的背景下,我们认为市场中的复苏交易仍将持续。

大类资产表现一览:股市大涨,商品走强

上周各大类资产价格依然普遍走强,其中股票市场大幅上涨,十年国债到期收益率小幅上行,商品市场中工业品和农产品价格双双走强,黄金价格小幅收涨。具体来看,股票市场中,沪深300指数上周环比大幅上涨5.5%,创业板指上周环比上涨6.2%。债券市场中,十年国债到期收益率小幅上行0.3BP。商品市场中南华工业品指数环比上涨5.5%,南华农产品指数环比上涨1.5%。黄金价格环比上涨0.6%。上周上证综指环比上涨2.8%,国信价值指数单周上涨0.8%。

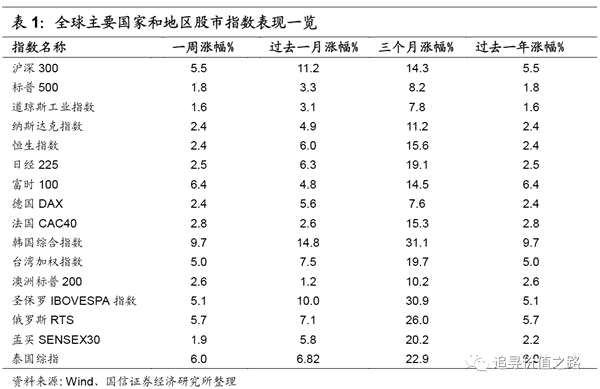

上周我们统计的全球各主要股票指数同样全线收涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数集体收涨,单周涨幅分别为1.8%、1.6%和2.4%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数同样集体收红,单周分别上涨2.8%、2.4%和6.4%,日经225指数单周上涨2.5%,韩国综合指数环比大幅上涨9.7%,恒生指数单周上涨2.4%,澳洲标普200指数单周上涨2.6%。新兴市场中泰国综指单周涨大幅上涨6.0%,俄罗斯RTS指数单周大幅涨5.7%,圣保罗IBOVESPA指数单周上涨5.1%,台湾加权指数环比上涨5.0%,孟买SENSEX30指数单周涨1.9%。

行业一周表现:有色、农业板块强势领涨

行业一周表现:有色、农业板块强势领涨

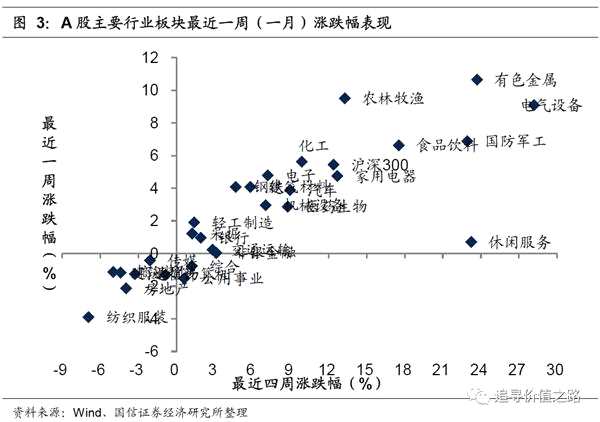

上周申万28个一级行业上涨居多,其中有色金属、农林牧渔和电气设备等行业强势领涨,而纺织服装、房地产、公用事业等行业小幅收跌。具体来看,上周有色金属行业单周大幅上涨10.7%,在申万各一级行业中表现大幅居前。农林牧渔和电气设备行业单周分别涨9.5%和9.1%,表现次之。而纺织服装行业单周下跌3.9%,在申万各一级行业中表现垫底,房地产行业单周下跌2.1%,公用事业行业单周下跌1.5%,表现同样较为靠后。

上周申万28个一级行业上涨居多,其中有色金属、农林牧渔和电气设备等行业强势领涨,而纺织服装、房地产、公用事业等行业小幅收跌。具体来看,上周有色金属行业单周大幅上涨10.7%,在申万各一级行业中表现大幅居前。农林牧渔和电气设备行业单周分别涨9.5%和9.1%,表现次之。而纺织服装行业单周下跌3.9%,在申万各一级行业中表现垫底,房地产行业单周下跌2.1%,公用事业行业单周下跌1.5%,表现同样较为靠后。

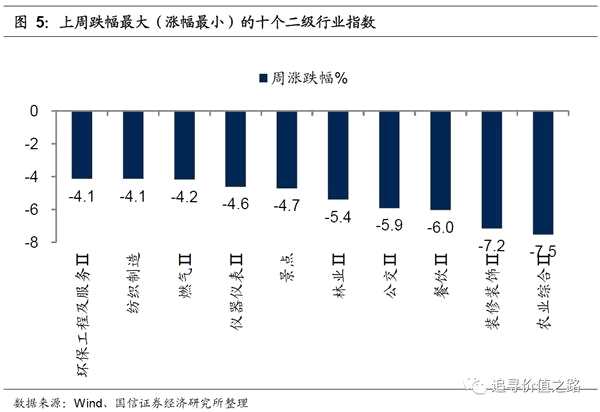

上周申万二级子行业同样多数上涨。具体来看,稀有金属行业单周大幅上涨15.7%,领涨所有二级子行业,畜禽养殖和农产品加工行业涨幅次之,单周涨幅分别为14.7%和13.6%。而农业综合、装修装饰、餐饮等行业表现靠后。

风格指数:绩优股大幅领涨

风格指数:绩优股大幅领涨

上周市场各风格指数上涨居多,其中中绩优股、高市净率股和中市盈率股涨幅居前,而亏损股、低价股和微利股表现靠后。具体来看,绩优股、高市净率股和中市盈率股单周涨幅分别为9.0%、7.2%和7.0%,在各风格指数中表现居前。亏损股、低价股和微利股单周跌2.1%、1.1%和0.8%,表现靠后。上周大盘股表现好于中盘股和小盘股,上周大盘股环比大幅上涨5.9%,中盘股涨4.3%,小盘股环比下跌0.1%。

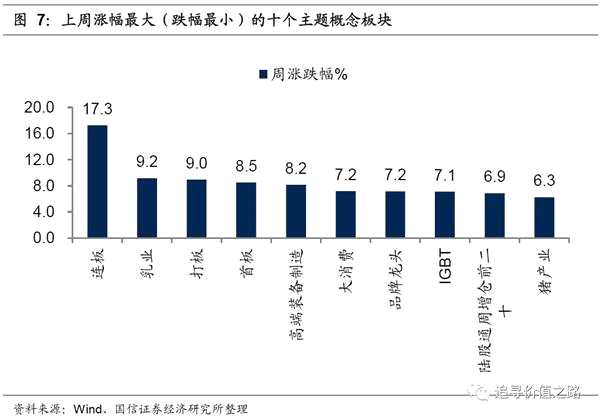

上周各主题概念指数上涨居多。其中连板、乳业、打板三个概念板块表现居前,而冷链物流、网红经济和影视等概念板块表现垫底。

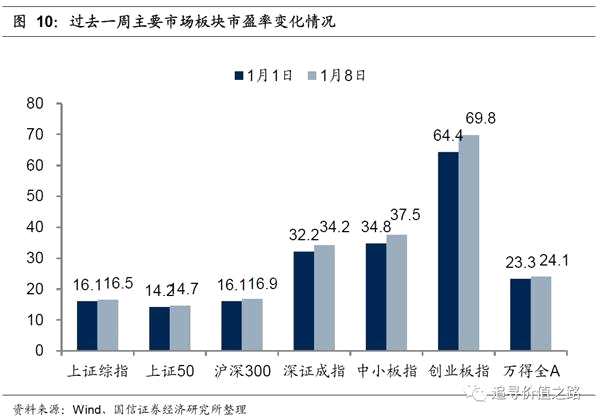

估值水平:创业板相对估值环比持续上行

估值水平:创业板相对估值环比持续上行

关键词:

审核:yj159

编辑:yj127

复苏