“榨茅”财报靓丽藏隐忧 机构力推明星基金经理被套

来源: 读创

作者:佚名

摘要: “榨茅”涪陵榨菜在4月28日晚间发布了两份靓丽的财报:2020年实现归属于上市公司股东的净利润7.77亿元,同比增长28.42%;今年一季度实现净利润2.03亿元,同比增长22.73%。

“榨茅”涪陵榨菜在4月28日晚间发布了两份靓丽的财报:2020年实现归属于上市公司股东的净利润7.77亿元,同比增长28.42%;今年一季度实现净利润2.03亿元,同比增长22.73%。

市场担忧集中在三个方面

市场担忧集中在三个方面

5月7日,涪陵榨菜举行“公司2020年度业绩说明会”。从现场情况来看,目前市场主要担忧点集中在原材料产量不足、价格上涨过快和销售费用投放效果不及预期。

对此,公司一一作出解答。

关于广告投放的问题,有投资者提问 :最近和市场交流下来,投资者普遍的反应是对咱们公司广告投放高举高打的效果信心不是很强,认为靠砸费用让不吃榨菜的消费者改吃榨菜难度比较大,想问下赵总是怎么看待这个问题的?以及咱们最近在费用投放的策略方面有没有啥调整呀?

公司方面回复:公司通过广告投放进一步增强品牌影响力和美誉度,引导和增强消费信心,传递产品价值,未来会对公司做精做透市场及渠道下沉有帮助,费用投放按照进度进行。

投资者提问:公司目标力争在2023年实现销售额突破百亿。能不能详细说一下我们计划如何去实现这个目标?

投资者提问:公司目标力争在2023年实现销售额突破百亿。能不能详细说一下我们计划如何去实现这个目标?

公司回复:百亿是公司的中长期规划,在战略实施上,公司采用“外松内紧”方式应对。在战术上,销售端,公司将在渠道建设上,坚持横向做透、纵向下县。近年来,公司对渠道架构进行了做深、做透的重建,将以大客户为中心的战略经销模式调整为以城市为中心的精准营销模式。针对省、地级市等一二线市场进行深入分析,与专业经销商进行合作,扩展专业渠道的开发,公司将办事处机构裂变至地级市场,增加地级市场工作人员,降低销售提成与数量结果的关联性,增强工作人员市场开发积极性,目前办事处已增加到81个,渠道下沉取得了一定效果。

公司方面还指出:目前餐饮市场发展较快,对榨菜的需求量也在逐步增加,公司已经发展了部分餐饮渠道的经销商,并与一些连锁餐饮、食品企业开展了合作,未来将继续探寻路径 、积累经验,加强该渠道的建设。

关于原材料成本的问题。公司方面回复:预期青菜头收购成本未来保持一定稳定性,公司将持续增加窖池容量,进一步增强平抑青菜头价格波动的能力,谢谢关注。

针对原材料价格波动风险,本公司采取的应对策略主要有:1、扩大本公司原材料收储能力,加大原料窖池建设投入力度及创新原料收购加工模式,增强公司对原料市场的调剂控制能力和抵抗价格大幅波动风险的能力;2、稳步提高菜农种植收入,积极发展原材料种植基地;3、在原材料价格上升时调整榨菜产品价格;4、积极为本公司基地农户提供良种良方提高单位面积原材料产量。

机构普遍看好

市场的担忧也反映在近期超过20份的券商研报里。

民生证券分析,预计涪陵榨菜2021年收入端弹性较大,但中长期成长逻辑清晰。短期来看,2021年公司持续推进渠道下沉叠加产品提价,将进一步拉动收入增长。在成本方面,原料青菜头收购价格持续走高,但公司通过产品提价和缩量换装予以对冲,预计毛利率压力仍在可控范围内。但公司在今年逐渐加大线上与线下的费用投放,费用率预计大概率将显着高于去年。

光大证券指出:公司收入增长符合预期,产能扩充与品牌投入为长期业绩保驾护航。2020年利润端增速高于营收增速,主要源于公司2020年6月开始的产品提价和费用控制。未来公司作为行业龙头,能够实现低于市场平均水平的采购成本,具备一定的风险抵抗能力。

东兴证券分析称,维持涪陵榨菜推荐评级。评级理由主要包括:1)2021年Q1增速略超预期;2)“高举高打”做强榨菜品牌,稳步拓展亲缘品类;3)为了配合公司的战略,加大品牌建设力度,公司加大了销售费用的投放;4)经销商裂变+渠道下沉;5)产品提价对冲原材料成本上涨。

嘉谟证券发布研报称,多重因素叠加使得Q1收入超预期;销售费率提升成为压制盈利能力的主要因素;2021年公司高投入下收入增长无忧,利润端可能承压。

数据显示,近一个多月以来,涪陵榨菜获得24份券商研报关注,其中,给予买入评级16家,增持评级8家,平均目标价为47.33元,与最新价38.50元相比,高出8.83元,目标均价涨幅22.9%。

明显基金经理大幅加仓

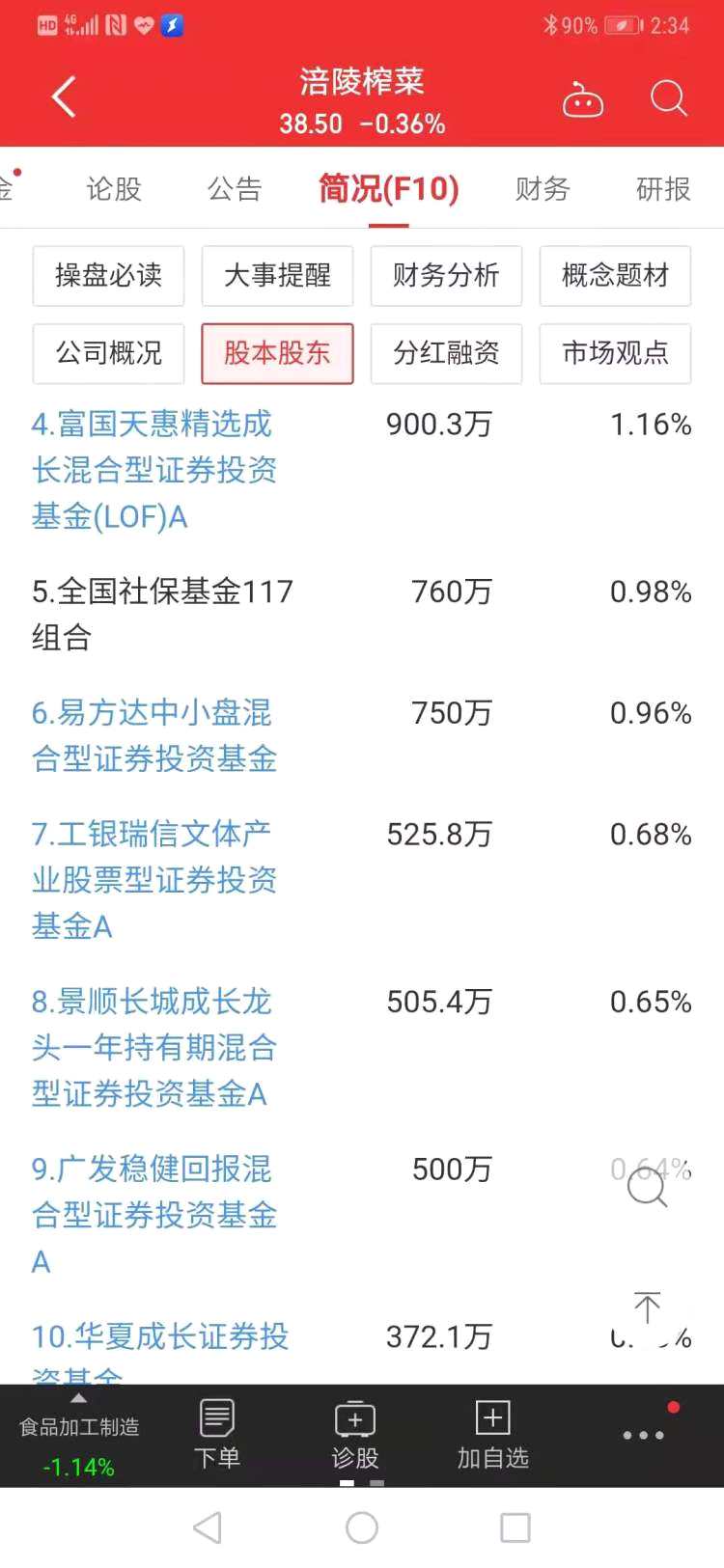

一季报还显示,涪陵榨菜前十大流通股东也发生了巨大变化,多位明星基金经理,如张坤、朱少醒、袁芳、杨锐文等,纷纷现身其中。

综合涪陵榨菜一季报数据显示,上述明星基金经理在今年一季度合计持有2681.45万股,加仓的部分超过1800万股。

其中,朱少醒管理的富国天惠精选新晋该股第4大流通股东,持有900.31万股,占流通股的1.16%,期末持股市值为3.78亿元。在2020年年末,富国天惠精选持有350.64万股,相当于朱少醒加仓近550万股,加仓比例为157%。

其中,朱少醒管理的富国天惠精选新晋该股第4大流通股东,持有900.31万股,占流通股的1.16%,期末持股市值为3.78亿元。在2020年年末,富国天惠精选持有350.64万股,相当于朱少醒加仓近550万股,加仓比例为157%。

同时,新进该股的还有张坤管理的易方达中小盘,是该股第6大流通股东,持有750.01万股,占流通股的0.96%,期末持股市值为3.15亿元。从易方达中小盘2020年报来看,其持有涪陵榨菜260.01万股,相当于张坤在今年一季度加仓了490万股,加仓比例超过188%。

此外,袁芳管理的工银瑞信文体产业加仓比例也接近140%,新进涪陵榨菜成为第8大股东;杨锐文管理的景顺长城成长龙头一年持有期,一季度买入涪陵榨菜505.38万股,成为第9大流通股东。

值得注意的是,其他机构资金如陆股通、全国社保基金一一七组合、以及广发老将傅友兴管理的广发稳健回报在一季度进行了减仓操作。全国社保基金一一七组合从去年四季度以来,一直在小幅减仓。

傅友兴是在去年四季度新进成为涪陵榨菜成为6大股东,随即在今年一季度进行了减仓操作,减仓比例约23%。

从涪陵榨菜的收盘价来看,目前已低于上述明星基金经理的加仓价。今年2月以来,涪陵榨菜的股价陡然掉头,相比高点54.20元,截至5月7日的收盘价已跌去近30%。

关键词:

审核:yj149

编辑:yj127

涪陵榨菜,原材料,一季度