券商果然赚翻了!利润同比翻倍成“起步价” 有的增逾20倍

来源: 赢家财富网

作者:佚名

摘要: 多家券商披露的今年2月份财务数据也表明,在连续上涨的牛市行情的催动下,券商利润普遍同比出现暴增。

逼空行情下,A股突破3100点关口。

而券商股显然成为了本轮行情最大赢家。

多家券商披露的今年2月份财务数据也表明,在连续上涨的牛市行情的催动下,券商利润普遍同比出现暴增。

券商股发力沪指终于攻克3100点

昨日在券商股尾盘发力的带动下,上证指数快速冲破3100点关口,收报3102.1点,涨1.57%,创2018年6月8日以来新高;深证成指收报9700.49点,涨1.09%,距离万点关口也已经不远了;创业板指数也一举站上1700点,收报1700.5点,涨1.43%。

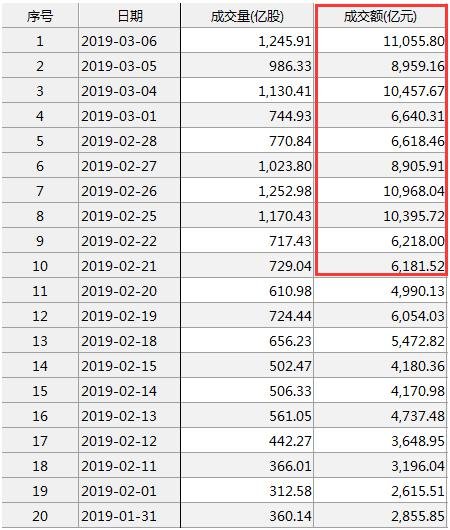

与指数一起创新高的还有成交额。两市成交额再度刷新年内新高。截至收盘,两市累计成交1245.91亿股,成交额达11055.8亿元。

值得注意的是,这也是年内第四次单日成交额突破万亿元,同时还是自2019年2月21日以来,连续第10个交易日超过6000亿元。

此前两市多个交易日成交额超过6000亿元是什么时候呢?

数据显示,2016年11月22日至29日,两市成交额连续6个交易日超过6000亿元,期间成交额最高的是2016年11月29日,当日成交额达6899.15亿元。行情方面,上证指数期间累计上涨2.85%,不过好景不长,持续上涨的态势在11月30日便中断。

若在成交额连续多个交易日超过6000亿元的基础上再增加“前期经历较长调整”、“最高成交额突破万亿元”两大条件的话,类似的情况则出现在2014年11月27日至12月23日,期间两市累计19个交易日突破6000亿元,其中,12月5日和9日两个交易日成交额均超过万亿元,分别达1.05万亿元和1.24万亿元。

行情方面,上证指数期间累计上涨16.44%,值得注意的,此后上证指数经过一段时间的震荡调整后,再度连续上涨。

果然赚翻了!逾20家券商披露2月份业绩,多数业绩翻倍

超过20家券商披露了今年2月份的财务数据。数据显示,今年2月份股市的大涨使得券商业绩同比出现暴增,基本所有的券商今年2月份的净利润都较2018年2月份的净利润实现翻倍,很多甚至翻了数倍,显示出牛市行情对券商业绩的巨大催动作用。

大型券商中,中信证券(600030)、国泰君安(601211)、华泰证券(601688)、广发证券(000776)、华泰证券、【中国银河(601881)、股吧】(601881)等今年2月份净利润相较于2018年2月份全部实现翻倍。

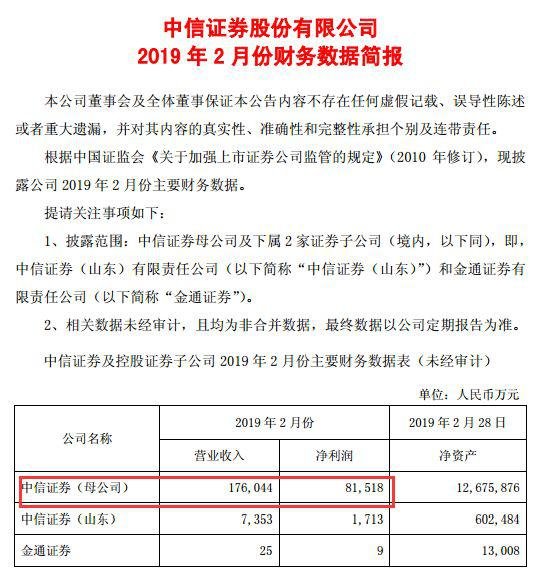

【中信证券(600030)、股吧】母公司2019年实2月现净利润8.15亿元,较2018年2月增长174.70%,中信证券母公司2018年2月净利润为2.97亿元。

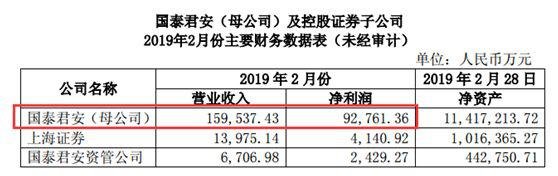

国泰君安母公司2019年实现净利润9.28亿元,较2018年2月增长193.61%,国泰君安母公司2018年2月净利润为3.16亿元。

华泰证券2019年实现净利润6.19亿元(注:为华泰证券母公司、华泰联合证券、华泰资管公司简单相加值),较2018年2月增长133.85%,该公司2018年2月净利润为2.65亿元。

招商证券(600999)母公司2019年实现净利润4.71亿元,较2018年2月份甚至增长了20倍以上,增幅达2106.32%,2018年2月招商证券母公司仅实现净利润2137.99万元。

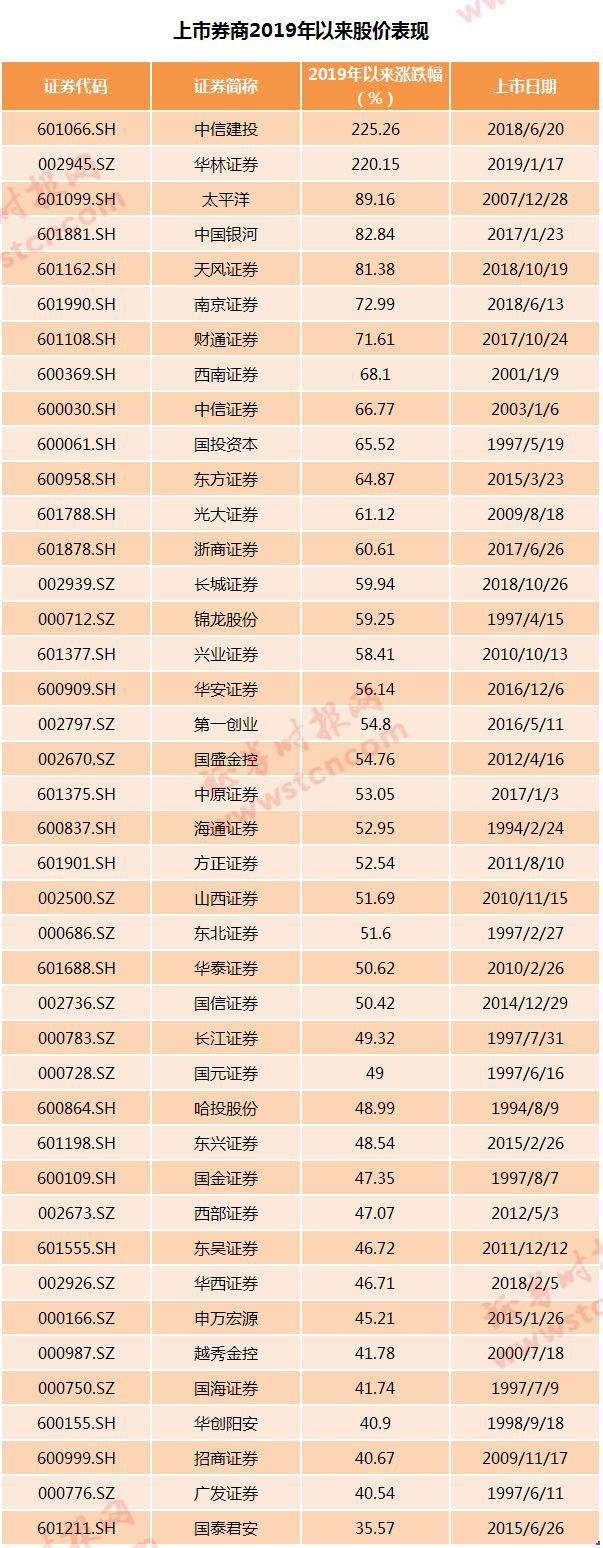

当然,券商股业绩大增早已在股价上作出反应。数据显示,2019年以来所有的上市券商股价都出现上涨,超过半数上市券商涨幅超过50%,在2019年前上市的券商中,中信建投(601066)年内涨幅甚至超过200%。实际上,相当数量的上市券商股价已较近两年的低位翻倍。

券商喊出年内目标4000点

三根阳线改变信仰。

随着A股不断上涨,券商对于大盘短期目标位也一调再调。

长城证券(002939)最新研报指出,预计年内上证综指会达到4000点。不过,该研报也表示,行情“不会持续之前的暴涨趋势,而是呈现稳步向上的格局”。

对于预测的逻辑,长城证券表示,市场具备上行的基础。

1、信贷持续宽松。2019年两次降准,1月M2增速持续回升,1月社融数据大超预期,其中社融同比增长10.4%,为2017年8月份以来首次反弹。社融增速的反弹说明从“宽货币”到“宽信用”传导的得到疏通,实体经济融资有所改善。一季度的经济数据公布后,宽松政策或会加码,但不会大水漫灌,从货币至信用的传导仍需继续观察。

2、减税政策略高于预期。“将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%”。之前市场普遍预期增值税会下调2个百分点,本次的调整幅度略超预期。对增值税为16%和10%的板块利润增厚幅度进行粗略的估算,增幅靠前的行业分别是石油石化(2.22%)、通信(1.81%)、建筑(1.71%)、机械(1.68%)和国防军工(1.55%)。

3、多地房贷利率下调。深圳多家银行被监测到下调首套及二套房贷利率,其中,多家银行首套利率执行基准上浮8%,二套利率执行基准上浮12%。同时,无锡市工商银行及建设银行也确认首套首贷首付降至三成,意味着无锡的限贷政策已经有所松动。2018年底中央经济工作会议以来,对房地产实行“因城施策”,2019年三四线城市政策放松的空间比一二线城市更大。

长城证券还表示,本轮行情在经济下行、企业盈利数据不容乐观的基本面下产生,与2009年和2014年均有所类似,但各有不同。本轮行情可以认为是结合2009与2014年的行情,重点需要关注的是信贷宽松的持续性。需要警惕的是,2009年7月开始出现货币政策和信贷政策调整,流动性边际收紧,而V型反转于2009年7月底8月初结束。当信贷数据出现边际调整之时,或许是本轮行情进入尾声的时刻。本次由于禁止大量配资的杠杆资金进场,并不会出现2015年的暴涨暴跌行情,而在政策不断催化下可能会较为平稳的进行情绪修复。同在非盈利主导的估值修复行情下,风险偏好占主导地位,当风险偏好提升空间有限时,估值修复也将面临结束。

综合增值税下调3%幅度略超预期、中美谈判也将进入尾声、MSCI扩容靴子落地、科创板上市细则也已经公布等政策催化下,市场风险偏好继续修复,盘面呈现震荡整固的态势,市场在短期震荡后将步入新的行情阶段等多方面因素,长城证券认为,上证综指有突破4000点的可能性。

关键词:

审核:yj115

编辑:yj115