民德电子采销数据不匹配,库存商品金额变化诡异

来源: 证券市场红周刊

作者:胡振明

摘要: 4月12日,新大陆早间公告称,参股子公司深圳市民德电子科技股份有限公司首次公开发行股票申请获得证监会发审委审核通过。作为新大陆的参股子公司,民德电子是一家专业从事条码识别技术及相关产品研发、生产、销售

4月12日,新大陆早间公告称,参股子公司深圳市民德电子科技股份有限公司首次公开发行股票申请获得证监会发审委审核通过。作为新大陆的参股子公司,民德电子是一家专业从事条码识别技术及相关产品研发、生产、销售和技术服务的企业,其主要产品包括用于一维码、二维码信息识别和读取的手持式条码扫描器、固定式POS扫描器、固定式工业类扫描器等系列识读设备。

从民德电子披露的最新版招股说明书来看,公司拟发行1500万股,募集资金40757.09万元,用于商用条码识读设备产业化等4个项目。在翻看其最新版招股书时,《红周刊》记者发现,虽然该公司IPO申请已经获得审批通过,但企业的营业收入、采购金额与现金流表数据之间的财务勾稽关系上却存在异常之处,与此同时,库存商品的金额变化上也有诡异。

千万元现金支付莫名消失

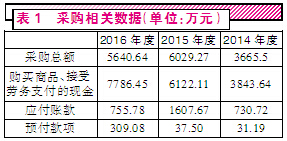

招股说明书披露,报告期内(2014年至2016年),民德电子的采购总额分别是3665.50万元、6029.27万元和5640.64万元,在正常的会计核算逻辑下,这些采购数据必然有相应的应付账款、预付账款和现金支付数据与之对应。然而,《红周刊》记者在仔细核算后发现,这些数据间的勾稽关系存在明显异常之处。

以2016年数据为例,当年的采购总额为5640.64万元,现金流量表中的“购买商品、接受劳务支付的现金”科目的发生额为7786.45万元,相比同期的采购总额多出了2145.81万元。在正常的会计核算逻辑下,这就应当导致民德电子应付账款科目余额出现2000多万元的净减少才对。可实际情况却是,2016年度该公司的应付账款余额为755.78万元,相比2015年末余额1607.67万元减少了851.89万元;预付款项余额为309.08万元,相比2015年末余额增加了271.58万元,两者合并后的经营负债仅减少了1123.47万元,与前述民德电子同期采购总额与采购实际支付款项金额之间形成的2145.81万元差额相比,仍相差1022.34万元。

也就是说,民德电子在2016年中有1022.34万元现金支出,既没有得到采购上的支持,也没出现经营性负债的减少,就这样莫名消失了。 与2016年超过千万元的现金支出莫名消失现象不同的是,在2014年和2015年出现现金支付大于采购总额情况下,其经营性负债反而出现了不降反增的现象。

与2016年超过千万元的现金支出莫名消失现象不同的是,在2014年和2015年出现现金支付大于采购总额情况下,其经营性负债反而出现了不降反增的现象。

招股书披露的数据显示,民德电子2015年的采购总额为6029.27万元,“购买商品、接受劳务支付的现金”为6122.11万元,由此可看出,现金支付比采购总额要多出92.84万元,这意味着,这个差额将会体现为经营性负债的减少(即应付账款的减少或预付款项的增加)。2015年度,民德电子的应付账款余额为1607.67万元,相比2014年末余额730.72万元增加了876.95万元;2015年预付款项余额为37.50万元,比2014年末的31.19万元增加了6.30万元,合并核算,应付款项与预付款项的合计金额相比2014年末反而增加了870.65万元。不减反增的结果令人大跌眼镜,这到底是公司少计了采购金额,还是多计了现金流出金额呢?

同样,公司2014年度的采购总额是3665.50万元,“购买商品、接受劳务支付”的现金为3843.64万元,现金流出比采购总额要多出178.14万元,也就是说,经营性负债应当出现178.14万元减少才对。可实际情况却是,2014年应付账款余额相比2013年末增加了471.43万元,预付款项余额相比2013年末减少了26.55万元,合并后的经营性负债要相比2013年末反而增加了497.98万元,一增一减,整体差额接近了700万元。

营收数据得不到现金流支持

不仅在采购方面存在问题,且《红周刊》记者还发现,民德电子营业收入与现金流量之间的勾稽关系也同样存在异常之处。

2016年,民德电子营业收入为12182.46万元,综合考虑其子公司的税率情况后,该公司含税(17%增值税)营业收入金额应为14253.48万元,而现金流量表中的“销售商品、提供劳务收到的现金”项目的发生额为14327.03万元,相比税率调整后的营业收入金额要多出73.55万元,这意味着在资产负债表中,必然会有相应的经营债权减少。

资产负债表披露的数据显示,2016年度应收票据为18万元,应收账款为1893.64万元,合计1911.64万元,相比2015年末的合计数要减少649.97万元;2016年,预收款项为9.32万元,相比2015年末减少了33.50万元。综合考虑应收款项与预收款项数据,可以推算出,2016年经营债权相比2015年末要减少616.47万元,这个结果与前文推算的73.55万元相比,出现了542.92万元差额。如此结果令人质疑,这542.92万元经营债权减少的原因是什么呢?

和2016年度的情况有所不同的是,2014年度和2015年度,含税的营业收入虽然大于现金流量表中的“销售商品、提供劳务收到的现金”项目的发生额,但差额部分却没有相应的经营债权(应收票据与应收账款)的增加,或者相应的预收款项的减少与之对应。

2015年,民德电子的营业收入是12557.70万元,含税营收数据为14692.51万元,这比同期“销售商品、提供劳务收到的现金”项发生额13206.87万元要多出1485.64万元,这意味着将会有相应的经营债权与之对应。但实际情况却是,2015年度的应收票据为353.95万元,应收账款为2207.66万元,合计金额相比2014年应收款项余额增加了975.74万元;预收款项余额相比2013年减少了83.89万元。综合应收和预收结果后,2015年经营债权仅增加了1059.63万元,相比前述的1485.64万元的差额要少426.01万元。那么这差额部分营收又是如何实现的呢? 同样,民德电子2014年度营业收入比销售现金流量也多出了414.10万元,这也没有获得经营债权的支撑。

同样,民德电子2014年度营业收入比销售现金流量也多出了414.10万元,这也没有获得经营债权的支撑。

库存商品是增还是减?

除了采购和营收数据出现异常外,民德电子存货中的库存商品数据也有很大矛盾存在。

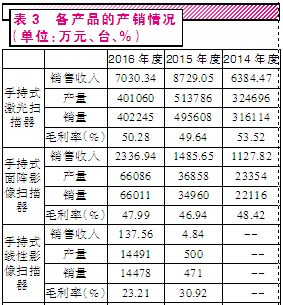

从该公司披露的产销率合计数据看,报告期内,各年度产销率合计均低于100%,这就意味着,各年度的库存商品金额应该是有所增加才对,可实际上,招股书中披露的报告期内库存商品年末余额却是在逐年减少中,2014年至2016年间,分别为303.69万元、282.36万元和174.92万元。其中,2015年相较2014年减少了21.33万元,2016年相较2015年减少了107.44万元。那么,公司的库存商品年末余额是底是多少?其又呈现出一个怎样的变化呢?

招股书披露,2016年民德电子手持式激光扫描器的销售收入为7030.34万元,销量为402245台,由此推算,每台售价应为174.78元。根据招股书披露的该类产品毛利率50.28%推算,该产品当年的生产成本大约为86.90元/台。此外,从招股书中还得知,该类产品当年的产量为401060台,产销差为-1185台,这意味着该产品销售在2016年是供不应求的,进而意味着将会消耗一定的过往年份该类商品的库存才对。用成本和产销差推算,该类产品在2016年末库存金额应该比上年减少约10.30万元。用同样的方法测算,在产量大于销量的2014年和2015年,该类产品的库存商品金额则分别比上一年要增加80.56万元和161.24万元。

由此类推,民德电子各类产品在报告期内都出现了一定金额的增加或减少(表4),报告期内,各类产品的库存金额加总后分别增加了182.91万元、254.04万元和18.29万元,这与前文推算出的“2015年相较2014年减少了21.33万元、2016年相较2015年减少了107.44万元”结果出现了明显背离。这种截然相反的结果,不禁让记者感到迷惑,报告期内,库存商品金额到底是增还是减?

由此类推,民德电子各类产品在报告期内都出现了一定金额的增加或减少(表4),报告期内,各类产品的库存金额加总后分别增加了182.91万元、254.04万元和18.29万元,这与前文推算出的“2015年相较2014年减少了21.33万元、2016年相较2015年减少了107.44万元”结果出现了明显背离。这种截然相反的结果,不禁让记者感到迷惑,报告期内,库存商品金额到底是增还是减?

还有一个小的细节值得一提,招股书中有两处对工业类影像扫描器的销量说法是并不一致的,“主要报告期内的产能、产量及销量”披露的该类产品在2016年度销量是9208台,而在“主要产品的销售价格、销售量”中,则又显示该类产品的销量为15292台。如此明显错误,竟然逃过了会计师、保荐人和发审委的重重审核,毕竟不同的数值推导出的相应结果会差之甚多。 :

:

关键词:

审核:yj138

编辑:yj127

减少,2015,现金,2016,相比