超频三不增营收增净利 负债上升产能利用率不足仍扩产

来源: 中国经济网

作者:佚名

摘要: 中国经济网编者按:2017年5月3日,深圳市超频三科技股份有限公司(以下称“超频三”,股票代码300647)在深交所创业板挂牌上市。超频三本次发行数量为3,000万股,保荐机构为广发证券。超频三上市募

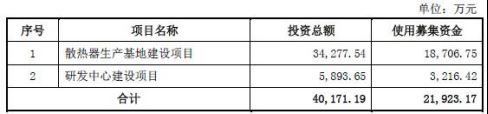

中国经济网编者按:2017年5月3日,深圳市超频三科技股份有限公司(以下称“超频三”,股票代码300647)在深交所创业板挂牌上市。超频三本次发行数量为3,000万股,保荐机构为广发证券。超频三上市募集资金总额为26,880.00万元;扣除发行费用后,募集资金净额为21,923.17万元,分别用于“散热器生产基地建设项目”和“研发中心建设项目”。

超频三于2015年4月24日首次发布招股说明书,2017年3月28日首发申请获通过。2017年4月20日,超频三启动申购,发行价格为8.96元/股。网上最终发行数量为2,700万股,占本次发行总量 90%,网上发行中签率为0.0255628774%,44,236股遭弃购。股价走势来看,超频三5月3日上市后连续10个交易日涨停,截至5月16日收盘,报30.44元/股。

2013年至2016年,超频三实现营业收入分别为33,893.14万元、35,240.25万元、33,575.96万元、34,392.49万元,归属于母公司所有者的净利润分别为3,601.27万元、4,441.93万元、4,773.45万元、5,281.01万元。

2013年至2016年,超频三主营业务综合毛利率分别为26.13%、30.44%、30.94%、32.49%,呈逐年提高的趋势。

超频三预计2017年1-6月可实现营业收入区间为15,272.09万元至16,799.30万元之间,较2016年同期增长幅度为0%-10%之间;预计2017年1-6月归属于母公司所有者的净利润为2,261.43万元至2,487.57万元之间,较2016年同期增长幅度为0%-10%之间。

2013年至2016年,超频三应收账款账面价值分别为1,884.60万元、1,302.88万元,2,020.90万元和2,803.10万元,占当期营业收入比重分别为5.56%、3.70%、6.02%、8.15%。应收账款周转率分别为25.84次/年、23.41次/年、20.20次/年、14.26次/年。

2013年至2016年,超频三存货账面价值分别为5,954.42万元、6,372.58万元、5,225.19万元和6,108.07万元,占流动资产的比例分别为39.26%、37.21%、33.67%、30.85%。存货周转率分别为4.21次/年、3.87次/年、3.92次/年、4.00次/年。

报告期内各期末,负债总额分别为7,851.30万元、6,867.59万元、10,993.12万元、16,055.57万元,呈上升趋势。

2013年至2016年,PC散热配件产能利用率分别为117.25%、87.90%、81.71%、75.36%。LED照明散热组件产能利用率分别为96.84%、86.38%、94.30%、98.99%。报告期内,公司PC散热配件实现销售收入分别为1.17亿元和1.30亿元和1.23亿元,面临下降趋势。

超频三拥有高新技术企业资格证书截至2016年12月31日,公司共计拥有276项专利,其中境内专利266项,境外专利10项。研发费用逐年增长分别为1,520.68万元、1,498.81万元、1,683.02万元。然而,报告期内,超频三涉及多起专利权被申请宣告无效的重大行政争议,目前尚有三项专利处于争议状态。

中国经济网记者就上述问题向公司证券部发去采访函,截至发稿时未收到回复。

散热器件生产企业创业板上市

超频三主营业务为电子产品新型散热器件的研发、生产和销售。目前公司主要散热器产品包括LED照明散热组件和PC散热配件。

公司销售的LED照明散热组件产品由散热器、光学器件及其他灯具壳体结构件构成。在散热技术要求较高的大功率LED照明领域,公司通过自主研发,形成了门类齐全的散热组件产品系列,广泛应用于运动场、码头、广场、机场、高大建筑、道路等户外照明和商场、酒店、工厂等大型建筑室内照明场所。公司LED照明散热组件下游客户主要为成品LED灯具厂商、照明工程商等。

公司LED照明散热组件的设计研发涵盖产品概念设计、散热功能设计、结构设计、材料选择、成本规划、电源及光源搭配、照度、光照效果等LED照明应用的各要素,有效解决不同照明应用场景下LED照明散热及终端应用问题。

公司PC散热配件包括CPU散热器、显卡散热器等,用于CPU、显卡等机箱内热源的散热。公司PC散热配件主要面向组装机市场,通过自主研发与改进创新,形成了齐全的产品系列与型号,满足不同消费者的装机需求。

2013年至2016年,超频三实现营业收入分别为33,893.14万元、35,240.25万元、33,575.96万元、34,392.49万元,归属于母公司所有者的净利润分别为3,601.27万元、4,441.93万元、4,773.45万元、5,281.01万元。

超频三预计2017年1-6月可实现营业收入区间为15,272.09万元至16,799.30万元之间,较2016年同期增长幅度为0%-10%之间;预计2017年1-6月归属于母公司所有者的净利润为2,261.43万元至2,487.57万元之间,较2016年同期增长幅度为0%-10%之间。

超频三实际控制人为杜建军、刘郁夫妇及张魁。杜建军、刘郁为夫妻关系。刘郁持有公司股份30,150,000股,占发行前公司总股本的33.50%。杜建军对吉信泰富的出资比例为80.56%,通过吉信泰富间接持有公司股份6,525,000股,占发行前公司总股本的7.25%。杜建军、刘郁夫妇两人合计持有公司股份36,675,000股,占发行前公司总股本的40.75%。 张魁直接持有公司股份19,350,000股,通过吉信泰富间接持有公司股份1,575,000股,合计占发行前公司总股本的23.25%。

杜建军、刘郁夫妇及张魁合计持有公司股份57,600,000股,占发行前公司总股本的64.00%,为公司的实际控制人。

杜建军,男,1968年出生,中国国籍,无境外永久居留权,大专学历,一级工业设计师。杜建军作为主创设计师设计的单颗LED大功率散热器荣获广东省第六届省长杯工业设计大赛三等奖、本人被授予广东省2012年度十大工业设计师,2017年被深圳市人力资源和社会保障局认定为“深圳市地方级领军人才”。1992年毕业于景德镇陶瓷学院,工业造型设计专业;1992年9月至1998年3月任职于广东南和联合企业公司;1998年3月至2004年12月自营设计公司;2004年12月至2005年4月任职于深圳市孚龙电子有限公司;2005年4月至2014年12月任超频三有限董事长;现任公司董事长、总经理。

张魁:男,1970年出生,中国国籍,无境外永久居留权,本科学历。1993年至1995年任职于广东南和联合企业公司;2005年4月至2014年12月任超频三有限董事、总经理;现任公司董事。

超频三本次在深交所创业板挂牌上市,发行股票数量为3,000万股,募集资金净额为21,923.17万元,分别用于“散热器生产基地建设项目”和“研发中心建设项目”。

发审委两度问询诉讼案件情况

2017年3月20日,证监会公布了超频三首次公开发行股票申请文件反馈意见,部分问询如下:

招股说明书披露,报告期内,发行人营业收入结构发生较大变化。请发行人:(1)完善所处行业的市场容量及发展前景,说明营业收入结构发生较大变化的原因,营业收入增长变动是否与细分行业的变化趋势一致;(2)说明不同产品所处的市场竞争环境、下游行业发展趋势及补贴政策变动等,分析上述事项对发行人未来生产和经营的具体影响,是否对未来持续经营能力构成重大不利影响,发行人是否符合《证券法》第13条第2项的有关规定;(3)说明其他产品的具体构成及2014年末转让子公司股权对收入的影响。请保荐机构、发行人律师、申报会计师对上述事项进行核查,说明核查过程、提供相关依据并发表意见。

发行人主营业务为电子产品新型散热器件的研发、生产和销售。2014年发行人主要产品的产能利用率分别为87.9%、86.38%,产能利用率不足。本次募集资金投资于散热器生产基地建设项目和研发中心建设项目。请发行人:(1)逐项披露招股说明书中有关行业数据的来源,是否符合真实性、客观性和权威性的要求,是否与发行人的实际情况相符;(2)结合发行人所处行业竞争状况、行业政策及变动趋势、产品市场容量、同行业公司的发展水平、技术发展状况等说明发行人的核心竞争力和持续盈利能力;(3)说明主要产品产能利用率不足的原因,在此情况下募集资金扩产的必要性和合理性,发行人的产能消化措施;(4)详细披露募集资金项目的投资概算情况,土地使用权的落实情况,项目所面临的风险,包括但不限于技术风险、市场拓展风险和原材料采购风险;(5)结合现有产品在报告期内的产能、产量、销量、产销率、销售区域,项目达产后新增的产能、产量,以及本行业的发展趋势、有关产品的市场需求和容量、主要竞争对手等情况对项目的市场前景进行进一步的分析论证并披露;(6)结合发行人、发行人控制公司的具体业务情况说明并披露发行人、发行人控制公司及相关人员是否具备从事业务所必需的资质、许可或认证。请保荐机构和发行人律师对上述第(1)、(6)项进行核查,说明核查过程、提供相关依据并发表意见。

招股说明书披露:发行人存在尚未了结的诉讼案件十四宗,其中一宗为他人起诉发行人商业诋毁纠纷。报告期内,发行人共有专利号为200610062795.4和200610062799.2的两项专利被最终判决无效。请发行人:(1)进一步披露报告期发行人发生重大诉讼、仲裁的有关情况,包括但不限于案件受理情况及基本案情、请求、进展、如出现不利结果对发行人财务状况的影响;(2)补充披露报告期发生的专利被宣告无效的详细情况;(3)说明两项专利被最终判决无效的详细情况及对发行人生产经营的影响。请保荐机构和发行人律师对上述事项进行核查,说明核查过程、提供相关依据并发表意见。

据招股说明书显示,发行人报告期内产品的的产能利用率及产销率波动较大。(1)请发行人说明各产品产能的具体测算依据,产能变动情况是否与固定资产、技术发展水平、员工数量相匹配;(2)请发行人说明报告期内不同产品产能利用率、产销情况变动的原因,各产品产能利用率、产销率水平是否符合行业特点;(3)报告期内,PC散热配件产品营收规模、产能利用率、产销率整体呈下降趋势,请发行人说明相关生产线的资产减值测试情况,针对该业务的应对措施及业务开展计划,并就相关业务风险补充作风险提示;(4)请保荐机构和会计师核查上述事项并发表明确意见。

据招股说明书披露,2012年末、2013年末及2014年末,发行人存货账面净值分别为5,620.24万元、5,954.42万元和6,372.58万元。(1)请发行人结合经营模式和生产周期及过程,说明存货结构是否与公司生产经营特点相符,是否与在手订单计划相匹配;(2)请发行人说明报告期内是否存在退换货、产品质量纠纷等情况以及针对存货实施的减值测试情况;(3)请发行人说明期末存货的监盘或核验程序,相关存货计量与结转是否符合会计准则的规定;(4)请保荐机构和会计师核查上述事项并发表明确意见。

2017年3月28日,创业板发审委2017年第25次会议召开,根据审核结果公告,发审委对超频三提出如下问询:

招股说明书披露,杜建军、刘郁夫妇及张魁为发行人实际控制人。自超频三有限设立时起,刘郁、张魁一直为并列第一大股东。2014年11月,超频三有限股东转让股权后,张魁变更为第二大股东。2014年12月,公司总经理由张魁变更为杜建军。张魁自超频有限设立之初至2014年12月就一直担任公司总经理。请发行人代表说明最近两年实际控制人是否发生变更、高级管理人员是否发生重大变化,发行人是否符合《首次公开发行股票并在创业板上市管理办法》第14条和《证券期货法律适用意见第1号》的相关规定。请保荐代表人发表核查意见。

招股说明书披露发行人涉及多起专利诉讼纠纷,发行人专利号为200610062795.4和200610062799.2的两项专利被最终判决无效。请发行人代表进一步说明报告期发行人发生重大诉讼、仲裁的有关情况,包括但不限于案件受理情况及基本案情、请求、进展、如出现不利结果对发行人财务状况的影响。说明发行人如何从内控制度上保证合法合规经营。请保荐代表人发表核查意见。

应收账款逐年增长负债三年翻倍

2013年至2016年,超频三应收账款账面价值分别为1,884.60万元、1,302.88万元,2,020.90万元和2,803.10万元,占当期营业收入比重分别为5.56%、3.70%、6.02%、8.15%。应收账款周转率分别为25.84次/年、23.41次/年、20.20次/年、14.26次/年。

报告期内,超频三应收票据余额分别为54.00万元、170.60万元、187.49万元、568.58万元,占流动资产的比例分别为0.36%、1.00%、1.21%、2.87%。

2013年至2016年,超频三存货账面价值分别为5,954.42万元、6,372.58万元、5,225.19万元和6,108.07万元,占流动资产的比例分别为39.26%、37.21%、33.67%、30.85%。存货周转率分别为4.21次/年、3.87次/年、3.92次/年、4.00次/年。

报告期内各期末,负债总额分别为7,851.30万元、6,867.59万元、10,993.12万元、16,055.57万元,呈上升趋势。

其中,流动负债主要为应付账款余额分别为5,391.05万元、3,994.79万元、7,553.77万元、7,242.02万元。非流动负债主要为长期借款,公司2013年没有长期借款,2014年至2016年长期借款分别为1,057.92万元、836.61万元、4,499.20万元。

2014年3月,公司通过抵押方式从银行取得长期借款1,214.00万元,用于购买位于龙岗天安数码城创业园1号厂房7楼的8套房屋,借款期限5年。

2016年,子公司惠州超频三向平安银行深圳分行借款5,000万元,用于散热解决方案研发中心及产品生产基地项目建设。该借款以惠州超频三土地使用权及地上在建建筑物和本公司龙岗天安数码创新园一号厂房B1301、B1304作为抵押物,贷款期限为36个月,按月付息,于贷款发放的第二年起每月偿还本金100万元,于第三年起每月偿还本金200万元。

PC散热配件产能利用率下滑

2013年至2016年,超频三主营业务综合毛利率分别为26.13%、30.44%、30.94%、32.49%,呈逐年提高的趋势。LED照明散热组件毛利率贡献率从21.22%上升到25.71%,是公司主营业务综合毛利率上升的主要原因。公司表示,主要原因是产品结构变化,毛利率较高的LED照明散热组件在产品结构中的比重得到提升。

2013年至2016年,PC散热配件产量分别为11,725,487个、8,789,964个、8,170,646个、7,535,718个,销量11,902,015个、8,295,986个、8,982,351个、7,684,624个,产能利用率分别为117.25%、87.90%、81.71%、75.36%。

LED照明散热组件产量分别为1,549,379套、1,727,609套、1,886,033套、1,979,725套,销量1,509,355套、1,639,854套、1,855,092套、1,920,565套,产能利用率分别为96.84%、86.38%、94.30%、98.99%。

报告期内,PC散热配件产能保持不变,而随着PC散热市场面临下滑,公司产量总体下降,产能利用率下降,产销率在100%左右。

报告期内,LED照明散热组件产能保持不变。2014年下半年公司对两条生产线开展技术改造,增加LED照明散热组件产能。技术改造于9月底初步完成,10月起每条生产线月平均产能由7.92万套逐步增加到9.6万套。由于人员调配、试生产以及LED照明散热组件型号众多导致模具更换等原因,直至2014年底新增产能才得以释放,导致实际产量远低于设计产能。因此2014年产能利用率仅为86.38%,而2015年,由于新增产能逐渐得以释放,产能利用率已达94.30%。2016年的产能利用率与2015年相比保持稳定,为98.99%。

产能、产量、销量、产销率情况(来源:招股书)

招股书提醒,受PC行业整体市场需求下滑的影响,报告期内,公司PC散热配件实现销售收入分别为1.17亿元和1.30亿元和1.23亿元,面临下降趋势。若PC行业整体市场需求继续下滑,公司PC散热配件的市场需求可能随之下降,公司面临PC散热配件市场需求下降导致销售收入下降的风险。

报告期内,超频三LED照明散热组件实现销售收入分别为1.77亿元、1.89亿元和2.05亿元,呈稳定增长状态,但未来若因LED芯片技术取得突破性进展,光电转换效率大幅提升而降低热耗,或因不可预知因素导致LED照明行业发生波动,公司可能面临LED照明散热组件市场需求下降导致销售收入下降的风险。

多项专利处于争议中有专利被判无效

超频三2012年9月12日,公司取得深圳市科技创新委员会、深圳市财政委员会、深圳市国家税务局、深圳市地方税务局联合颁发的高新技术企业证书,有效期三年。2015年公司再次通过高新技术企业资格认定,并于2015年11月2日取得高新技术企业资格证书,有效期三年。自2015年起的三年内,公司继续按照15%计缴企业所得税。

招股书披露,公司长期注重研发投入,截至2016年12月31日,公司共计拥有276项专利,其中境内专利266项,境外专利10项。境内专利中,包括27项发明专利、96项实用新型专利和143项外观设计专利。

2014年至2016年,超频三研发费用逐年增长分别为1,520.68万元、1,498.81万元、1,683.02万元。然而,报告期内,超频三曾涉及多起专利权被申请宣告无效的重大行政争议,专利号为200610062795.4和200610062799.2的两项专利被最终判决无效,此外,尚有三项专利处于争议状态:

1、超频三原持有的专利号为200910130171.5的专利于2014年11月被专利复审委宣告无效,超频三提起诉讼,撤销专利复审委作出的宣告该专利无效的行政决定。判决结果:驳回超频三诉讼请求,维持专利复审委的宣告专利无效的决定。超频三已于法定期限内提起上诉。

2、超频三原持有的专利号为200810065984.6的发明专利2016年4月被宣告该专利权无效,超频三提起诉讼,撤销专利复审委作出的宣告该专利无效的行政决定。判决结果:撤销专利复审委作出的宣告发行人发明专利无效的决定。被告已于法定期限内提起上诉。

3、超频三原持有的专利号为200910130171.5的专利2015年7月被专利复审委宣告无效,超频三提起诉讼,撤销专利复审委作出的宣告该专利无效的行政决定。超频三尚未收到判决。 :

关键词:

审核:yj194

编辑:yj127

公司,超频,发行人,分别,散热