三季报A股披露:四主线布局三季报行情 地产调控应对是关键

摘要: 2016年三季报A股披露进度:10月末是高峰期。结合分析师自下而上的反馈结果以及业绩预警、快报和工业企业数据的情况,我们建议关注以下几个方面:三季度增速同比回升、未来业绩展望,地产调控影响程度及应对是关键、四条主线布局三季报行情。

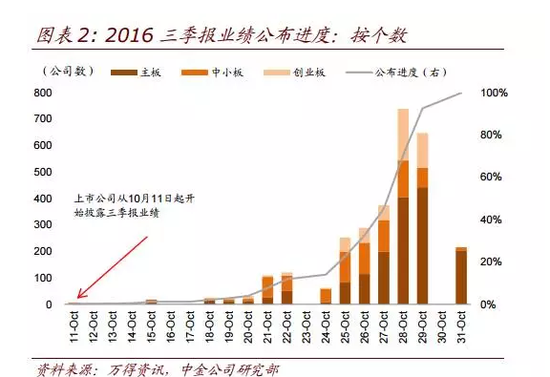

2016年三季报A股披露进度:10月末是高峰期。结合分析师自下而上的反馈结果以及业绩预警、快报和工业企业数据的情况,我们建议关注以下几个方面:

三季度增速同比回升

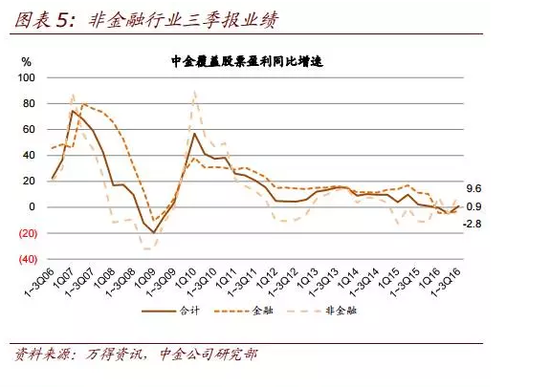

预计中金重点覆盖公司前三季度业绩增速0.9%,好于今年上半年。自下而上方式汇总结果显示预计中金重点覆盖股票前三季度同比增长0.9%,可比口径下好于上半年(-4.9%),略低于去年同期(1.7%),第三季度单季业绩同比增速14.8%。

预计非金融板块前三季度同比增速9.6%,好于上半年(-5.2%)和去年同期(-12.1%)。非金融的业绩回升趋势与近期工业企业盈利增速的趋势较为一致。分行业来看,钢铁、有色、煤炭以及外延并表贡献较多的农业、传媒等业绩高增长;证券、保险仍为负增长但幅度收敛;石油石化及航运板块依然相对低迷。

预计非金融板块前三季度同比增速9.6%,好于上半年(-5.2%)和去年同期(-12.1%)。非金融的业绩回升趋势与近期工业企业盈利增速的趋势较为一致。分行业来看,钢铁、有色、煤炭以及外延并表贡献较多的农业、传媒等业绩高增长;证券、保险仍为负增长但幅度收敛;石油石化及航运板块依然相对低迷。

1)业绩增速回升主要受益于低基数及三季度期间经济环境相对平稳。去年三季度资本市场波动以及大宗商品价格相对低位对金融和非金融净利润都带来较明显的负面影响。中金重点覆盖公司第三季度预计环比增速-4.7%,与2010~2014年第三季度环比增速均值接近。

2)传统周期性行业业绩回升最为显著,但趋势正在发生变化。中金覆盖的煤炭、有色、钢铁和建材行业预计第三季度的业绩增速均在100%以上。但9月底结构性地产调控政策的陆续出台将对未来地产销售、新开工和投资均带来压力,影响也将传导至中上游产业链。

3)中小板和创业板仍将维持相对高的业绩增速,外延式增长贡献功不可没。预计中金重点覆盖股票中小板和创业板前三季度的业绩增速分别为37.9%/29.8%,略好于上半年的30%/26.7%,维持相对高的业绩增速。这一趋势也同目前三季报业绩预警所反映的情况比较一致。中报期外延并购对中小市值股票业绩有明显贡献,这一现象在三季报期间仍将延续。

未来业绩展望

未来业绩展望

地产调控影响程度及应对是关键

本轮地产调控将对地产销售增速产生立竿见影的负面影响,历史来看一般持续一到两年的时间,上市公司非金融板块收入与盈利增速也将受到地产调控周期的明显影响。我们预计本轮房地产调控将给老经济板块的盈利复苏前景蒙上阴影,如原材料(钢铁、建材、有色、煤炭、化工等)、能源、工业(建筑、机械)、与房地产相关的消费(家装家居、家电等)。

地产调控导致投资增长面临压力,政府有可能会采取其他的措施来稳增长,与此同时改革的力度也有望加大,可关注相关的环保、公用事业、消费等行业。

四条主线布局三季报行情

四条主线布局三季报行情

三季报期建议从以下四个思路布局:1)坚守价值,注重估值与盈利。关注三季报业绩增速尚可同时估值较为合理的行业,如食品饮料、龙头医药、家电等;

2)超跌成长。三季报业绩高增长,同时前期跌幅较大的公司;

3)业绩有望超预期个股;

4)年报高送转。历史经验来看在三季报披露中后期至11月份部分资金已经开始布局年报高送转行情。

季报,a股,披露,主线,布局,季报,行情,地产,调控,应对,关键