申万宏源策略:重视创新方向 但莫把主题投机当投资

摘要: 【申万宏源策略】重视创新方向,但莫把主题投机当投资——基本面趋势投资理论在风格切换上的应用来源:申万策略“风格”表征市场交易特征,丰富思考视角,换个角度划分风格,可能会为市场判断提供新的决策依据。“风

【申万宏源(000166)策略】重视创新方向,但莫把主题投机当投资——基本面趋势投资理论在风格切换上的应用

来源:申万策略

“风格”表征市场交易特征,丰富思考视角,换个角度划分风格,可能会为市场判断提供新的决策依据。“风格”其实就是市场结构的分层,不同分层方式可以从不同角度反映市场微观结构特征以及内在运行逻辑,大小盘、行业、表征指数(比如创业板指和上证50)都是常见的风格划分方式。但是,基于市场特征的风格划分方法也很重要,不同风格股票的价格变化通常反映当期股票市场交易的核心矛盾。在2014年3月申万宏源策略提出的50亿以下市值跨界成长的小市值股票较好地描述了当期的交易特征。2017年8月申万宏源策略提出“无偏见龙头投资”恰当表征产业集中度提升在股票市场的映射;2018年2月12日提示底部区域3.0中我们提出新的分类视角,并由此判断2月低点以后市场股价和基本面回到良性匹配状态。

无风险利率上行成长股未必不表现,无风险利率下行市场风格并不必然转向成长。过去长期宏观调控套路使投资者对于经济与政策交谊舞的结果形成条件反射,部分投资者认为无风险利率下行就会导致成长股风格崛起。我们认为无风险利率下行或者期限利差走平本质上反映的都是对于经济基本面的悲观预期,是逻辑的中间环节,PMI作为经济微观主体的预期表征可以更好地代表经济增长预期的变化。历史经验表明,无风险利率下行市场风格并不必然切换,投资者甚至可以摆出“无风险利率下行时上证50等高分红股票将大幅上涨,所以无风险利率下行有利于大股票的相反逻辑”。反之,2010年上半年和2013年无风险利率上行,但成长风格表现优异。

风格切换的逻辑起点: 长期而言,业绩趋势的相对变化才是传统风格切换的逻辑起点。宏观经济增长在微观企业中的核心体现在于业绩,对于经济增长贡献的结构性边际变化更能获得市场溢价,所以我们认为业绩趋势相对变化的预期才是风格切换的根本起点。2016年以来供给侧改革带来PPI持续上行,主板业绩增速相对创业板持续占优,对于相对业绩主导A股风格变化就是很好的验证。2017年12月CFA年会上,我们强调成长也有龙头、创业板为代表的2018年有机会,目前当前得到初步验证,但是我们仍然认为基本面趋势投资的起点是基本面,不能盲目追风、忘记自我(有的时候用户数、流量等也是另一个角度的业绩指标,但需要有足够事实证明基本面趋势)。

风格切换的扰动: 认知性偏差使得代表性公司业绩增速相对变化的短期影响不容忽视。业绩总量增速和代表性公司业绩在投资者决策行为中的权重可能各占50%,在总量增速未知条件下,代表性公司增速扰动可能对股票价格造成较大影响。2018年2月底老板电器(002508) 等个别蓝筹白马爆出业绩低于预期,对蓝筹整体造成较大负面影响,榜样的力量很大。

风格切换的催化: 政策是中长期的基本面趋势指标,对风格切换构成催化作用,研究政策把握当下趋势的同时提示未来趋势方向。个体对于经济或者行业基本面变化的感知有时候会相对朦胧且滞后,政府作为宏观调控部门具有相对信息优势,政策既反映当前又提示未来,是相对中长期的基本面趋势指标。2017年3月我们对于四梁八柱监管政策的推出将使价值风格成为主导的判断后期得到验证;2017年末对于十九大报告核心内容的深度解读判断2018年创新成长将归来也获得市场认可。

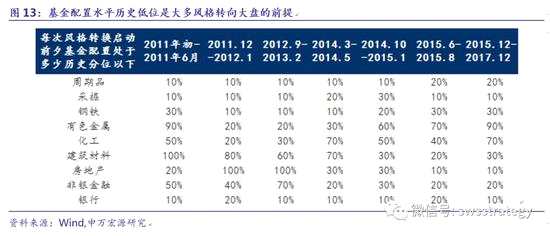

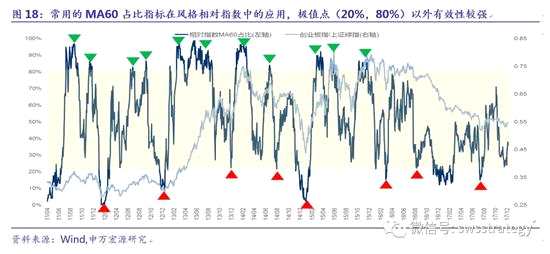

风格切换的感知:除了估值,微观结构是感知某种风格物极必反的重要指标,而推动风格发生明显变化的真金白银往往是新的边际投资者的介入。风格指数的相对估值偏离中枢经常被作为把握风格切换的参考;基金是A股重要机构投资者,历史上几轮风格转换发生前,新的领军风格的板块基金配置系数都在历史低位附近。边际投资者偏好影响股市风格,未来外资、银行资管和养老金等投资者偏好对于市场风格存在阶段性重要影响;创业板ETF申购份额是反映投资对于创业板指的乐观情绪及观察增量资金配置创业板的窗口;成交额比值极值点对于预判风格切换有一定提示作用(例如2017年末申万宏源策略对传媒的关注);情绪指标对于提示风格切换也有重要意义,以MA60强势股占比为例,我们发现相对指数的情绪指标在(0,1)之间波动,在极值点效果指示效应较强。

当前是从周期向成长切换的过渡期,我们继续强调重视创新的投资机会,但是成长方向仍待业绩验证基本面趋势,2018年风格均衡才是看似平淡但却有效的策略。回到当前市场,乐视网(300104) 刚刚经过连续跌停,突然和专业投资者说不看业绩(再次强调,独角兽的流量、用户数等也是业绩),回到2015上半年部分公司光讲故事、没有落地的亢龙有悔状态并不现实。不可否认当前政策催化对于成长板块构成重要支撑,叠加成长确实已经跌幅较深,且其小市值特性下少量来自价值股票的松动筹码转移便可带来股价较大向上弹性,兑现了申万宏源策略2017年末的大胆预测,但是也需要认识到:风格切换的过渡期漫长,2018年均衡配置才是王道,这看似无用之语却可能成为制胜之道。正如我们2016年3月告诉投资者:指数波动性将下降,“平头”反而是有预期差的判断!优选地产产业链可选消费龙头(2016年3月《心平气和》),看似判断波澜不惊,甚至被人嘲笑,但事后却回味无穷。

当前实战当中,2018年1-2月风格变化如此剧烈,最理想肯定是左右逢源,但实际上基金经理大概率只能靠均衡配置来获得回报,莫把一时的主题投机当成投资。特别是从大股票进入小股票的资金,如果标的缺乏业绩支撑,一旦市场重新掉头向下,流动性可能瞬间消失。理论上说,在股价趋势之中左侧卖出和股价趋势反转之后坚定右侧减仓的结果是一样的,甚至后面一种方法可能收益更佳;但是,实战当中,由于存在流动性约束以及某些其他约束,右侧交易实际上已经变得不可行。所以踏踏实实寻找优质成长龙头才是王道,莫把一时的主题投机当成投资。均衡配置,看似容易,但在短期排名诱惑或压力之下,说来容易做来难。送君一语:投资如人生,目光长远方能短期无忧!

正文:

1.什么是风格?抽象重组的风格更能反映市场核心矛盾

“风格”表征市场交易特征,丰富思考视角。“风格”其实就是市场结构的分层,市场结构分层的角度市场上多如牛毛,比如基于市值大小、估值高低、股价高低、指数分类(创业板指与上证50)、行业分类、成长周期消费等各种角度进行区分。这些分类方式具有一定的合理性,因为每一种分类方式都可以从某个角度反映市场微观结构交易的特征,虽然市场微观结构特征并不一定能够直观反映市场的主要矛盾,但是市场交易特征可以提示我们探究其背后的逻辑。我们在2018年2月12日《底部区域3.0》报告中提出新的分类视角,从这个角度我们看到2月低点以后市场股价和基本面回到良性匹配的状态。

基本面趋势变化是风格分类的起点。同属性股票的价格变化通常反映当期股票市场交易的核心矛盾,比如说传统的周期和成长风格切换交易的是经济基本面变化的预期,行业风格变化交易的是行业的基本面趋势;从逻辑角度,我们认为基本面趋势变化是风格分类最基础的起点。

“无偏见龙头”难道不是反映基本面趋势风格的有力表征吗?换个角度看问题,我们对于市场的理解可能更深刻。传统的风格主要指代的是周期、消费和成长这类分类方式,在过去宏观经济高波动,经济增长以投资驱动为主背景下,这类风格分类应用较广,我们认为在当前经济环境下,经济增长方式转变过程中的经济低波动需要更丰富的风格分类表征基本面趋势的主要矛盾,比如产业集中度提升预期带来无偏见龙头的靓丽表现,2017年8月我们提出无偏见龙头的风格分类其实能非常恰当的表征经济基本面趋势的重要变化;我们在2014年3月提出的50亿以下市值跨界成长的小市值股票也较好地描述了当期的基本面趋势特征。

2.无风险利率下行市场风格必然切换?

无风险利率上行成长股未必不表现,无风险利率下行市场风格并不必然转向成长。过去长时间的宏观调控套路使得投资者对于经济与政策交谊舞的结果形成条件反射,“经济下行怎么办,放水刺激来灌溉”,于是无风险利率被市场误认为是风格切换的领先指标。期限利差也被作为风格切换的领先指标,其实本质上与无风险利率下行指标一样,反映的都是对于经济基本面的悲观预期,都是基本面趋势变化在资金市场的体现,是逻辑的中间环节。从经济增长预期变化角度,PMI指标是市场微观经济主体的预期表征,可以更好地代表经济增长预期的变化。

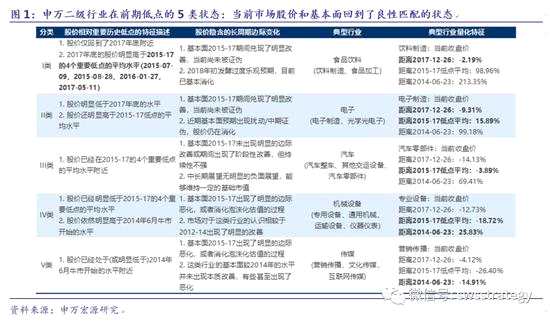

2010年上半年货币政策收紧,股市震荡下行,但成长板块相对抗跌。2010年年初四万亿带动效应下,经济增速较高,通胀压力大,为抑制经济过热风险,央行分别于2010年1月18日、2月25日和5月10日上调存款类金融机构人民币存款准备金率各0.5个百分点,经济增长预期转为悲观,1年期国债收益率上行迅速,股市层出不穷的银行融资计划叠加全流通带来的巨量股票供给,上半年股票指数震荡下行,但以医药生物、计算机、电子和休闲服务为代表的成长板块较抗跌。

2013年经济冲高回落以后,通胀缓慢上升,经济弱周期预期持续发酵。年初弱复苏预期下不良下降驱动银行表现超预期,2月CPI超预期,市场再次看到旧经济的弊病,开始对旧经济模式进行反思,监管部分出台政策限制资金池,包括限制券商大集合产品,金融监管叠加IPO开闸预期,市场流动性紧张预期发酵;而后新国五条出台严控地产市场,市场大盘股大幅杀跌,在房价、通胀、环保三大约束下,经济的弱周期波动使传统周期股业绩弹性下降,当时我们提出战略性布局成长。

直到2013年6月底,钱荒以后风格彻底转向,传媒并购模式激活股价想象力,成长风格主导。6月底银行间季节性流动性紧张叠加监管控制,钱荒爆发,当时是大票暴跌,而不是常识认为的流动性紧张杀跌小票,小票是扛到最后才跌了一波。6月20日,资金面紧张达到空前程度,隔夜和7天回购利率最高分别上行至30%和28%,无风险收益率加速上行;7月流动性缓和,出台稳增长措施,市场企稳。传媒板块并购外延业绩激活股价想象力,叠加行业集中度提升逻辑成为2013年下半年表现作为亮眼的板块,计算机、电子行业等涨幅靠前。

3. 风格切换的逻辑起点:业绩趋势的相对变化

长期而言,业绩趋势的相对变化才是传统风格切换的逻辑起点。股票市场是经济的晴雨表,宏观经济增长在微观企业中的核心体现在于业绩,无数微观主体的业绩增长构成我们整体宏观经济增速的变化,所以股票市场价格反映了投资者对于上市公司业绩趋势的预期,但因为宏观经济数据是领先财报业绩公布的,企业业绩相对滞后,所以PMI和期限利差都可以反映经济预期变化。但股票市场不仅反映经济趋势,还反映宏观产业结构的变化,对于经济增长贡献的结构性边际变化更能获得市场溢价,所以我们认为业绩趋势相对变化的预期才是风格切换的根本起点。2017年12月在CFA年会上,我们提出创业板1641=上证综指2638,当时我们强调创业板未来点位中枢将经历缓慢抬升过程,主要因为PPI下行导致周期业绩增速相较2017年下滑,股息率与无风险利率之差已经处于相对低位,降低了大市值股票的吸引力;而未来创业板外延业绩下滑空间有限,叠加并购重组政策放开和十九大报告中对创新的强调,与周期股票业绩增速相对优势可能发生变化,所以,尽管1641被跌穿,但是总体来看是个底部区域,当时的判断当前正在验证当中。

从历史角度,2016年来随着供给侧改革带来企业盈利大幅回暖,主板业绩相对创业板持续占优,A股价值股迎来了2010年以来时间最长的风格转换,验证了相对业绩主导A股风格变化。

4. 风格切换的扰动:代表性公司业绩增速波动

短期而言,认知性偏差使得代表性公司业绩增速相对变化的短期影响不容忽视。业绩总量增速和代表性公司业绩情况可能对决策产生阶段性扰动,两者在投资者决策行为中的权重可能各占50%,在总量增速未知条件下,代表性公司增速扰动可能对股票价格造成较大影响。2月底老板电器等个别蓝筹白马爆出业绩低于预期,虽然只是个股,但是对蓝筹整体造成较大负面影响,这是行为金融的认知性偏差造成的,所以短期代表性公司对板块影响不容忽视。

5. 风格切换催化剂:政策催化是中长期基本面趋势指标

市场制度的变化是有中国特色的基本面趋势。如果把市场制度变化也归结为一种分母基本面,那么这种趋势的形成也是十分大的拐点。证监会推进“四梁八柱”监管,是食品饮料和家电等白马成长2017最大的基本面趋势;不止这两个风口浪尖上的行业,很多有业绩的行业龙头2017年表现并不差,比如海康威视(002415) ,比如手游的龙头,甚至是长江电力(600900) ,所以并非是简单的“抱团取暖”。

政策是中长期的基本面趋势指标,对风格切换构成催化作用,研究政策把握当下趋势的同时为未来趋势提示方向。个体对于经济或者行业基本面变化的感知有时候会相对朦胧且滞后,政府作为宏观调控部门具有相对信息优势,所以政策一方面反映当前的基本面趋势,另一方面还可以辅助我们对于未来基本面进行判断,政策是相对中长期的基本面趋势指标。2017年3月我们对于四梁八柱的监管政策以及兼并重组政策的判断后期得到验证;2017年末我们通过对十九大报告核心内容的深度解读,大胆判断2018创新回归也获得市场认可。

十九大报告中我们通过分析关键词频次,挖掘出创新、环保和安全的三大重点基本面趋势!供给侧、创新和环保、三农将是经济建设领域长期重要内容,而安全和思想领域仍是长期工作重点。创新、安全、环保、三农和思想等领域在19大报告中出现频率相对较多,特别是创新和安全出现次数分别达到59次和55次。新时代社会主义思想和方略中重点包括:环保、科技创新、脱贫攻坚和农业、思想和安全。2050年工作目标重点包括:创新和环保。而未来5年经济建设方面主要是供给侧改革、科技创新和三农问题。

6. 风格切换感知路径:微观结构提示风格变化

除了估值,微观结构是感知某种风格物极必反的重要指标,而推动风格发生明显变化的真金白银往往是新的边际投资者的介入。

基金是A股重要机构投资者,其配置系数反应机构投资对风格的情绪及配置情况。由于大多数时期A股处于“存量博弈”状态,我们发现2012.1、2012.12-2013.2、2014.8-2014.12这几轮风格转换发生前大盘价值板块基金配置系数都在历史低位附近。

边际投资者投资者偏好影响股市风格,未来外资、银行资管资金和养老金等投资者对于市场风格存在阶段性影响。随着A股对外开放程度日益提高,外资成为重要的边际投资者,我们看到自2017年MSCI宣布将A股纳入新兴市场指数以后,海外投资者对于A股的影响不断提升,特别是2017年10月以后,外资成为重要边际投资者,这阶段我们的市场风格基本上以大盘蓝筹为主。未来随着银行资管资金、养老金不断入市,对于市场风格也将造成阶段性影响。

创业板ETF申购份额反应投资对于创业板指的乐观情绪及观察增量资金配置创业板的窗口。从创业板ETF的申购数量我们可以透视市场对于创业板乐观情绪的发酵程度,同时创业板ETF也是观察增量资金入市的重要渠道。

风格指数的相对估值可以作为把握风格切换的参考手段。从长周期来看,理论上由于股票定价主要来自于分子和分母的预期及实际变化趋势,因此大部分股票的相对估值应该维持在一个稳定的中枢水准,当风格指数的相对估值出现偏离中枢的状况时需要警惕风格是否会出现扭转的风险,但相对估值更多作为参考,无法捕捉到每一次变化。

成交额比值极值点对于预判风格切换有一定提示作用。不同风格成交额的相对变化的极值点有助于判断投资者交易的拥挤程度,通过指标观察可以发现在多次风格转换期间成交额比值达到极值区域,具有一定提示作用。

情绪指标对于提示风格切换也有重要意义。以MA60强势股占比为例,我们发现相对指数的情绪指标在(0,1)之间波动,在极值点效果指示效应较强。

7. 风格切换久期:罗马并非一日建成

风格切换并非一蹴而就的,罗马并非一日建成,历史经验告诉我们,风格切换是在阶段性不断失望中的持续反思而实现的。

2012年的风格切换是经历过周期股的“诛心式”杀跌以后,通过长达1年半的时间才完成的。2012年之前总体是周期占主导,年初开始投资者开始思考经济转型,当时的消费电子和苹果产业链龙头中的歌尔股份(002241)、海康威视和大华股份(002236) 都有表现,还有一部分装修装饰的龙头如杰瑞股份(002353) ,白马的龙头股票慢慢走出来;但是2012年涨的最好的还是地产和券商,并没有马上切换到成长。当时大家的思维惯性是经济不行政策要放宽,降准降息预期发酵,周期股要涨,但是政策出来以后市场还是继续下跌,当时的周期股票可以用“诛心式杀跌”来形容,跌了一整年,然后越来越多的投资者开始接受转型成长。但是成长风格还是占据统治地位,2012年年底开始金融地产暴涨,一直涨到2013年年初,此后CPI超预期叠加银行理财监管,周期暴跌,此后风格才慢慢切到经典成长,直到6月底钱荒市场实验之后,风格才彻底切换到成长。

市场上有人说暴跌可以促成一次风格切换,我们认为这种风格切换用“基本面趋势中的小涟漪”来形容比较合适。2015年6月市场暴跌,避险情绪导向下转向价值防御,但这不能算是实现了风格切换,因为我们看到9月以后反弹主力还是成长,甚至还创了阶段性新高。此后2016年初周期板块掀起一波阶段性行情,新能源汽车引爆新能源产业链主题,还有芯片也开始表现,6月成长还是有间或表现,此后一直到2017年3月,期间耗费将近1年半的时间,才实现了风格的确定性切换,可见风格切换的过程是痛苦而又煎熬的,投资者在不断的调整自己的生物钟,以期适应市场的节奏,在不断的失望中反思,然后才能把握住风格的主线。

海外风格切换也会对国内A股风格构成一定扰动,海外风格切换的复杂性决定A股风格趋势变化无法一蹴而就。风格趋势的变化必然是经济基本面趋势的反映,在全球化的世界经济中,中国与全球经济融合度日益提升,从经济增长到货币政策均存在一定关联性,而且随着陆股通开通,A股市场的日益开放,海外投资者全球配置过程中势必会将海外的风格变化映射至A股,由此未来海外的风格变化对于国内风格变化影响权重可能有所增加,海外影响因素的复杂性也决定了A股风格趋势切换是很难一蹴而就的。

8. 未来风格切换判断:仍待业绩基本面验证

当前是从周期向成长切换的过渡期,我们继续强调重视创新的投资机会,但是成长方向仍待业绩验证基本面趋势,2018年风格均衡才是看似平淡但却有效的策略。回到当前市场,乐视网刚刚经过连续跌停,突然和专业投资者说不看业绩(再次强调,独角兽的流量、用户数等也是业绩),回到2015上半年部分公司光讲故事、没有落地的亢龙有悔状态并不现实。不可否认当前政策催化对于成长板块构成重要支撑,叠加成长确实已经跌幅较深,且其小市值特性下少量来自价值股票的松动筹码转移便可带来股价较大向上弹性,兑现了申万宏源策略2017年末的大胆预测,但是也需要认识到:风格切换的过渡期漫长,2018年均衡配置才是王道,这看似无用之语却可能成为制胜之道。正如我们2016年3月告诉投资者:指数波动性将下降,“平头”反而是有预期差的判断!优选地产产业链可选消费龙头(2016年3月21日《心平气和》),看似判断波澜不惊,甚至被人嘲笑,但事后却回味无穷。

实战当中,2018年1-2月风格变化如此剧烈,最理想肯定是左右逢源,但实际上基金经理大概率只能靠均衡配置来获得回报,莫把一时的主题投机当成投资。特别是从大股票进入小股票的资金,如果标的缺乏业绩支撑,一旦市场重新掉头向下,流动性可能瞬间消失。理论上说,在股价趋势之中左侧卖出和股价趋势反转之后坚定右侧减仓的结果是一样的,甚至后面一种方法可能收益更佳;但是,实战当中,由于存在流动性约束以及某些其他约束,右侧交易实际上已经变得不可行。所以踏踏实实寻找优质成长龙头才是王道,莫把一时的主题投机当成投资。均衡配置,看似容易,但在短期排名诱惑或压力之下,说来容易做来难。送君一语:投资如人生,目光长远方能短期无忧!

风格,市场,切换,趋势,基本面