广发策略:A股仍处于慢牛震荡期 优先配置大周期

摘要: 热点栏目自选股数据中心行情中心资金流向模拟交易客户端 【广发策略】当前市场的“两个等待”——周末五分钟全知道(5月第3期)来源:广发策略研究报告摘要●“三重预期差修复”正在发生我们二季度A股策

【广发策略】当前市场的“两个等待” ——周末五分钟全知道(5月第3期)

来源:广发策略研究

报告摘要

● “三重预期差修复”正在发生

我们二季度A股策略《折返跑,再均衡》中提到的“三重预期差有待修复”正在发生。(1)本周披露的4月经济运行数据承接了A股一季报呈现的盈利信号,符合我们提到“旧经济盈利没那么差”的第一重预期差,而4月社融增速企稳也验证了“中期信用不会过度收缩”观点。(2)一季度宽松的流动性将回归中性,4月中美利差落至历史低位56BP之后,长端利率已小幅回升20BP。(3)风险偏好分化修正,一季报公布后主题概念炒作略有降温,股价表现与盈利的相关性提高。

● 投资者面对环比改善的经济数据却有迟疑,主要是基于“两个等待”

投资者面对环比改善的经济数据却有迟疑,主要是基于“两个等待”。第一个等待是“调结构、扩内需、去杠杆等多条线政策下的统一”,特别是在去杠杆的背景之下,本轮“扩大内需”未来将如何演绎?第二个等待是“增量资金的风格选择”,基金从17年极度价值逐步向均衡配置之后,新的增量资金对市场风格作何选择?

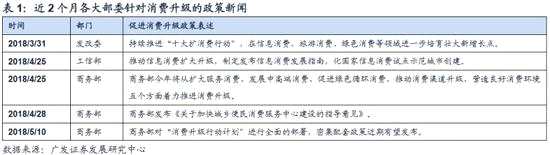

● 第一个等待,“温和通胀的去杠杆”下,“调结构”与“扩内需”并不矛盾,大众消费则是两者交集

在“高质量主线”的背景下去理解当前政策的分化与统一 。(1)“去杠杆”不等于信用过度收缩;(2)“扩内需”不等于刺激地产与“铁公基”;(3)“调结构”并非一蹴而就;(4)大众消费是“调结构”与“扩内需”的交集,建议关注近期各部委促进消费升级的密集政策。

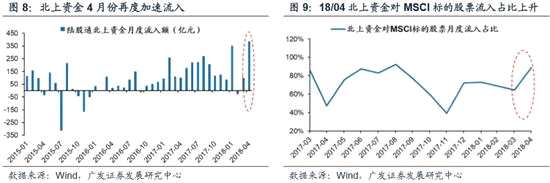

● 第二个等待,短期增量资金重新聚焦“北上”,边际变量对大周期更优

基金存量调仓行为进入下半程后动能趋缓,4月以来北上资金再度显着加速流入。且出于提前布局的考量,4月份北上资金流入MSCI标的股票的比例显着抬升,金融、食品饮料、采掘、地产等行业市值占比更高。资金边际变量将更显着地影响此前预期过度悲观的大周期、以及大消费板块。

● A股仍处于慢牛中的震荡期,维持“折返跑、再均衡”

我们维持A股处于慢牛中的震荡期判断,对绝对收益投资者,仍需要适度控制仓位观察中美贸易摩擦演进;对于相对收益投资者,“折返跑,再均衡”更清晰,继续建议优先配置增量资金倾斜、调整充分的大周期(建材/地产/航空),战略配置具备供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。

● 风险提示:

中美贸易争端继续升级,去杠杆力度超预期。

报告正文

1本周策略观点

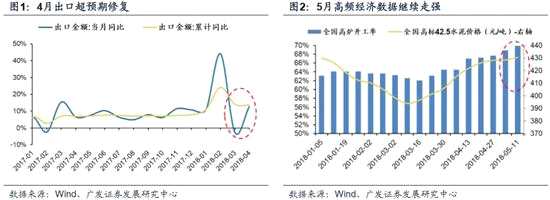

本周值得关注的变化有:1、2018年4月份,CPI同比上涨1.8%,环比下降0.2%;PPI同比上涨3.4%,环比下降0.2%。2、4月份新增人民币贷款1.18万亿元,同比多增797亿元;4月份社会融资规模增量为1.56万亿元,比上年同期多增1725亿元;4月末M2余额同比增长8.3%,增速比上月末高0.1个百分点。3、中国4月出口同比(按美元计)为12.9%,高于前值-2.7%;4月进口同比(按美元计)为21.5%,高于前值14.4%。4、本周工业品价格多数上涨,全国水泥市场价格环比继续上行,化工品价格稳中有涨,铁矿石价格保持稳定,海外大宗商品价格上涨。

本周的4月经济与信贷数据偏积极,继续加强印证了我们在年报一季报业绩分析中“A股盈利韧性持续”的观点。而我们在本周与市场交流,却发现投资者讨论较多的一个词是“等待”,2017年是“盈利牵牛”、重趋势而轻交易,而18年趋势暂不明朗,越来越多的投资者表达了对更明晰信号的“等待”。

本周我们着重谈谈对近期市场的看法——

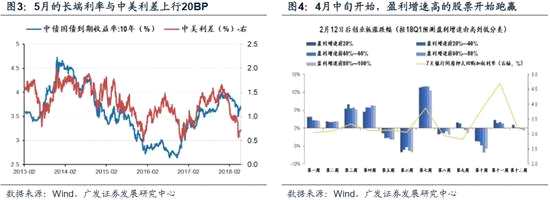

1. 我们二季度A股策略《折返跑,再均衡》中提到的“三重预期差有待修复”正在发生。本周披露的4月经济运行数据承接了A股一季报呈现的盈利信号,符合我们提到“旧经济盈利没那么差”的第一重预期差,而4月社融增速企稳也验证了我们“中期信用不会过度收缩”观点,将修复此前市场对信用环境过度悲观的看法。此外,“一季度宽松的流动性将回归中性”,与“风险偏好分化会得到修正”的预期差近期也各有体现。进入二季度以来,我们提示的“三重预期差”逐渐验证——(1)本周4月经济与金融数据陆续披露,验证外需不差、内需有韧性。4月出口数据反弹,单月出口增速12.9%,和Q1累计值14.1%大致相当;5月的国内中观高频数据继续走强,水泥价格、钢价、发电耗煤、全国高炉开工率均有环比改善。4月社融数据企稳,新增信贷同比小幅增量,且结构上继续向企业信贷倾斜。我们认为4月下旬央行定向降准、中央政治局会议谈“降低实体融资成本”、资管新规正式稿过渡期延长共同指向一个信号,就是中期信用紧缩的过程将变得缓和,而本周4月的金融信贷数据对这一观点形成验证,将修复此前市场对一季度信用环境过度悲观的看法。(2)一季度宽松的流动性逐渐回归至中性。10年期国债收益率从4月的低点3.5%上行到最新的3.7%,中美利差从4月的历史低位56个BP小幅回升至70BP。(3)一季度风险偏好的过度分化逐步得到修正,个股表现与盈利的相关性上升。4月下旬开始,随着财报的陆续披露,创业板涨幅与盈利增速的相关性显着增强,体现在盈利增速高的个股涨幅更高、盈利加速的个股涨幅更高(图4)。

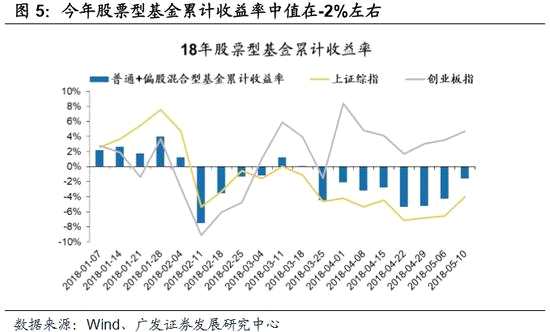

2. 但在较为积极的经济与盈利趋势面前,大盘及周期类行业表现敏感度并不算高。我们与市场交流感受到,投资者普遍反馈与17年的“机构投资者大年”不同,18年赚钱不易,17年盈利牵牛、市场“重趋势而轻交易”,但18年可能是“做交易而不做趋势”。17年是“机构投资者大年”,以股票型基金为例(普通股票型+偏股混合型),17年基金投资收益率中值是15.5%,显着跑赢上证综指与创业板指,接近80%的基金跑赢基准指数,其中的原因在于17年是“盈利牵牛”而贴现率(包含无风险利率和小盘股股权风险溢价)持续上行,投资者“重趋势而轻交易”,市场也更有利于重盈利的机构投资者取得超额收益。18年是贴现率有所改善而盈利回落有韧性,市场趋势折返而交易难度上升,市场的表现与盈利趋势的相关性也不及17年,因此18年公募基金赚钱不易,我们观察到同口径统计下,2月暴跌之后股票型基金累计净值增长率的中位数基本在负值挣扎,4月以来负收益率收敛才逐步拉开和上证综指的差距,截止本周今年基金收益率中位数在-2%左右, 18年至今跑赢上证综指的股票型基金占比显着下降至68%。

2. 但在较为积极的经济与盈利趋势面前,大盘及周期类行业表现敏感度并不算高。我们与市场交流感受到,投资者普遍反馈与17年的“机构投资者大年”不同,18年赚钱不易,17年盈利牵牛、市场“重趋势而轻交易”,但18年可能是“做交易而不做趋势”。17年是“机构投资者大年”,以股票型基金为例(普通股票型+偏股混合型),17年基金投资收益率中值是15.5%,显着跑赢上证综指与创业板指,接近80%的基金跑赢基准指数,其中的原因在于17年是“盈利牵牛”而贴现率(包含无风险利率和小盘股股权风险溢价)持续上行,投资者“重趋势而轻交易”,市场也更有利于重盈利的机构投资者取得超额收益。18年是贴现率有所改善而盈利回落有韧性,市场趋势折返而交易难度上升,市场的表现与盈利趋势的相关性也不及17年,因此18年公募基金赚钱不易,我们观察到同口径统计下,2月暴跌之后股票型基金累计净值增长率的中位数基本在负值挣扎,4月以来负收益率收敛才逐步拉开和上证综指的差距,截止本周今年基金收益率中位数在-2%左右, 18年至今跑赢上证综指的股票型基金占比显着下降至68%。

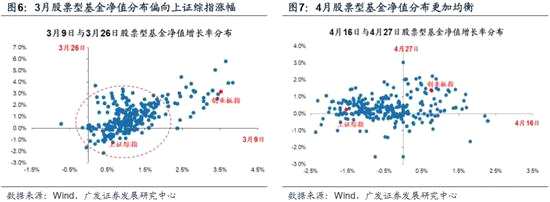

3. 在“重交易轻趋势”的环境之下,投资者面对环比改善的经济数据却有迟疑,主要是基于“两个等待”。第一个等待是“调结构、扩内需、去杠杆等多条线政策下的统一”,第二个等待是“增量资金的风格选择”。(1)第一个市场等待在于政策的进一步明晰信号。一些投资者对当前修复的经济数据不敏感的原因在于“并不清楚今年的政策主线在哪里”,从2-3月“新经济”政策回暖、到4月中央政治局工作会议“降低企业融资成本”与“扩大内需”、再到4月末资管新规的落地,似乎政策线索在调结构、扩内需、去杠杆等领域均有发力,这使得越来越多的投资者对接下来的政策信号持观望态度,特别是希望等待本轮“扩大内需”的进一步政策表述。(2)第二个市场等待来自于增量资金的边际变化,基金从17年极度价值逐步向均衡配置之后,新的增量资金对风格何种选择?一季度市场风格“折返跑”过程中伴随着公募基金的调仓,3月末披露的基金一季报印证这一趋势。而从3月9日、3月26日、4月16日、4月27日这几天市场风格较为分明的交易日期来看,4月对价值与成长的配置相比于3月更趋均衡(图4、5)。在公募基金调仓接近后半程之后,新的增量资金来源与行业偏好将推动接下来市场风格的边际变化。

3. 在“重交易轻趋势”的环境之下,投资者面对环比改善的经济数据却有迟疑,主要是基于“两个等待”。第一个等待是“调结构、扩内需、去杠杆等多条线政策下的统一”,第二个等待是“增量资金的风格选择”。(1)第一个市场等待在于政策的进一步明晰信号。一些投资者对当前修复的经济数据不敏感的原因在于“并不清楚今年的政策主线在哪里”,从2-3月“新经济”政策回暖、到4月中央政治局工作会议“降低企业融资成本”与“扩大内需”、再到4月末资管新规的落地,似乎政策线索在调结构、扩内需、去杠杆等领域均有发力,这使得越来越多的投资者对接下来的政策信号持观望态度,特别是希望等待本轮“扩大内需”的进一步政策表述。(2)第二个市场等待来自于增量资金的边际变化,基金从17年极度价值逐步向均衡配置之后,新的增量资金对风格何种选择?一季度市场风格“折返跑”过程中伴随着公募基金的调仓,3月末披露的基金一季报印证这一趋势。而从3月9日、3月26日、4月16日、4月27日这几天市场风格较为分明的交易日期来看,4月对价值与成长的配置相比于3月更趋均衡(图4、5)。在公募基金调仓接近后半程之后,新的增量资金来源与行业偏好将推动接下来市场风格的边际变化。

4. 对于市场的第一个等待,我们认为在“温和通胀的去杠杆”下,“调结构”与“扩内需”并不矛盾,消费则是两者交集,建议关注近期消费升级政策加码的信号。在“高质量主线”的背景下去理解当前政策的分化与统一 ——(1)“去杠杆”不等于信用过度收缩。在温和通胀的去杠杆背景下,表外融资渠道将继续收紧,但定向降准释放的流动性将继续为信贷提供支持,且非标融资降幅收窄,中期的信用不会过度紧缩。(2)“扩内需”不等于刺激地产与“铁公基”。我们关注18年中美贸易摩擦背景之下,政治局工作会议对“降低企业融资成本”与“扩大内需”的表述变化,要将“加快调整结构+持续扩大内需”结合起来,很难退回到传统以扩张财政货币政策刺激地产与基建等方式“扩大内需”的老路上。(3)“调结构”并非一蹴而就。加强核心技术攻关,支持“新产业、新模式、新业态”发展是大势所趋,但“保持宏观经济平稳运行”的总基调下,当前处于新旧动能转换期,旧经济没有那么差,而新经济还没有那么好。(4)因此未来“高质量内需”的着力点可能集中在发挥消费的基础性作用。5月10日商务部提出全面部署“消费升级行动计划”,承接了此前工信部、发改委对消费转型升级的积极表态,促消费相关政策近期有望密集发布。

4. 对于市场的第一个等待,我们认为在“温和通胀的去杠杆”下,“调结构”与“扩内需”并不矛盾,消费则是两者交集,建议关注近期消费升级政策加码的信号。在“高质量主线”的背景下去理解当前政策的分化与统一 ——(1)“去杠杆”不等于信用过度收缩。在温和通胀的去杠杆背景下,表外融资渠道将继续收紧,但定向降准释放的流动性将继续为信贷提供支持,且非标融资降幅收窄,中期的信用不会过度紧缩。(2)“扩内需”不等于刺激地产与“铁公基”。我们关注18年中美贸易摩擦背景之下,政治局工作会议对“降低企业融资成本”与“扩大内需”的表述变化,要将“加快调整结构+持续扩大内需”结合起来,很难退回到传统以扩张财政货币政策刺激地产与基建等方式“扩大内需”的老路上。(3)“调结构”并非一蹴而就。加强核心技术攻关,支持“新产业、新模式、新业态”发展是大势所趋,但“保持宏观经济平稳运行”的总基调下,当前处于新旧动能转换期,旧经济没有那么差,而新经济还没有那么好。(4)因此未来“高质量内需”的着力点可能集中在发挥消费的基础性作用。5月10日商务部提出全面部署“消费升级行动计划”,承接了此前工信部、发改委对消费转型升级的积极表态,促消费相关政策近期有望密集发布。

5. 对于市场的第二个等待,基金存量调仓行为进入下半程后动能趋缓,4月以来短期的增量资金重新聚焦“北上”。近期北上资金加速流入A股MSCI标的,资金面的边际变量对此前预期过度悲观的大周期更优。随着A股即将于6月1日正式纳入MSCI,近期北上资金出现加速流入A股MSCI标的股票的迹象——(1)4月份北上资金再度加速流入。北上资金4月份当月净流入387亿元,这一规模仅次于沪港通开通首月,也高于今年1月份351亿元的高点;今年前四个月北上资金累计净流入891亿元,相比去年同期增加43%。(2)出于提前布局的考量,4月份北上资金流入MSCI标的股票的比例高达89%,明显高于去年Q2-Q4平均占比为70%的水平。以Wind模拟的235只A股纳入MSCI标的股票为基准,金融、食品饮料、采掘、地产、建筑、医药等行业市值和数量占比更高,可见北上资金加速流入的边际变量将更显着地影响此前预期过度悲观的大周期、以及大消费板块。

5. 对于市场的第二个等待,基金存量调仓行为进入下半程后动能趋缓,4月以来短期的增量资金重新聚焦“北上”。近期北上资金加速流入A股MSCI标的,资金面的边际变量对此前预期过度悲观的大周期更优。随着A股即将于6月1日正式纳入MSCI,近期北上资金出现加速流入A股MSCI标的股票的迹象——(1)4月份北上资金再度加速流入。北上资金4月份当月净流入387亿元,这一规模仅次于沪港通开通首月,也高于今年1月份351亿元的高点;今年前四个月北上资金累计净流入891亿元,相比去年同期增加43%。(2)出于提前布局的考量,4月份北上资金流入MSCI标的股票的比例高达89%,明显高于去年Q2-Q4平均占比为70%的水平。以Wind模拟的235只A股纳入MSCI标的股票为基准,金融、食品饮料、采掘、地产、建筑、医药等行业市值和数量占比更高,可见北上资金加速流入的边际变量将更显着地影响此前预期过度悲观的大周期、以及大消费板块。

6. 维持《折返跑、再均衡》的观点,“三重预期差有待纠偏”将继续演绎,A股仍处于慢牛中的震荡期。北上增量资金的边际变化有助于大周期的预期修复,而高质量主线下消费板块有望成为“调结构”与“扩内需”的交集,成长挖掘α。我们维持A股处于慢牛中的震荡期判断,对绝对收益投资者,仍需要适度控制仓位观察中美贸易摩擦演进;对于相对收益投资者,“折返跑,再均衡”更清晰,继续建议优先配置增量资金倾斜、调整充分的大周期(建材/地产/航空),战略配置具备供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。

6. 维持《折返跑、再均衡》的观点,“三重预期差有待纠偏”将继续演绎,A股仍处于慢牛中的震荡期。北上增量资金的边际变化有助于大周期的预期修复,而高质量主线下消费板块有望成为“调结构”与“扩内需”的交集,成长挖掘α。我们维持A股处于慢牛中的震荡期判断,对绝对收益投资者,仍需要适度控制仓位观察中美贸易摩擦演进;对于相对收益投资者,“折返跑,再均衡”更清晰,继续建议优先配置增量资金倾斜、调整充分的大周期(建材/地产/航空),战略配置具备供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年05月10日,30个大中城市房地产成交面积累计同比下跌24.64%,相比上周的-23.77%继续下降,30个大中城市房地产成交面积月环比上升16.36%,月同比下降23.67%,周环比上涨20.58%。

汽车:乘联会数据,4月第4周乘用车零售销量同比上升8.0%,较4月第3周的11.0%有所下降。中国汽车工业协会数据,4月商用车销量40.4万辆,同比上升13.00%;乘用车销量191.4万辆,同比上升11.20%。

中游制造

钢铁:本周钢材价格小幅下跌,预计短期钢价以稳为主。本周钢材价格均下跌,螺纹钢含税均价本周跌1.61%至4034.00元/吨,冷轧含税均价跌0.26%至4560.00元/吨。本周钢材总社会库存下降5.82%至1271.39万吨,螺纹钢社会库存减少7.81%至652.42万吨,冷轧库存跌1.65%至113.24万吨。本周钢铁毛利率均下跌,螺纹钢跌1.05%至27.43%,冷轧跌0.28%至19.87%。截止5月9日,螺纹钢期货收盘价为3571元/吨,比上周下跌4.19%。钢铁网数据显示,4月下旬重点钢企粗钢日均产量191.24万吨,与中旬基本持平。

水泥:本周全国水泥市场价格环比继续上行,涨幅为0.4%。全国高标42.5水泥均价环比上周上涨0.47%至430.5元/吨。其中华东地区均价环比上周涨0.95%至457.86元/吨,中南地区涨1.14%至443.33元/吨,华北地区保持不变为396.0元/吨。

化工:化工品价格稳中有涨,价差上行。国内尿素涨0.07%至1950.00元/吨,轻质纯碱(华东)涨1.06%至2050.00元/吨,PVC(乙炔法)涨1.73%至6982.86元/吨,涤纶长丝(POY)涨0.28%至9325.71元/吨,丁苯橡胶跌0.11%至13128.57元/吨,纯MDI涨1.00%至28892.86元/吨,国际化工品价格方面,国际乙烯跌1.82%至1195.00美元/吨,国际纯苯涨2.94%至866.21美元/吨,国际尿素稳定在215.00美元/吨。

挖掘机:4月企业挖掘机销量26561台,低于前值38261台,同比上涨84.49%。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存下降,煤炭价格上涨,煤炭库存下降。国内铁矿石均价稳定在548.44元/吨,太原古交车板含税价跌1.91%至1540.00元/吨,秦皇岛山西混优平仓5500价格本周涨0.54%至591.67元/吨;库存方面,秦皇岛煤炭库存本周减少0.99%至502.00万吨,港口铁矿石库存减少0.87%至15876.39万吨。

国际大宗:WTI本周涨2.37%至68.67美元/桶,Brent涨2.91%至77.18美元/桶,LME金属价格指数涨0.14%至3343.80,大宗商品CRB指数本周涨0.14%至203.56;BDI指数本周涨4.99%至1453.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨2.34%,行业涨幅前三为食品饮料(6.38%)、采掘(4.79%)和休闲服务(4.45%);涨幅后三为计算机(0.19%)、通信(0.18%)和国防军工(-0.73%)。

动态估值:本周A股总体PE(TTM)从上周17.35倍上升到本周17.75倍,PB(LF)从上周的1.82倍上升到本周1.87倍;A股整体剔除金融服务业PE(TTM)从上周25.66倍上升到本周26.22倍,PB(LF)从上周2.31倍上升到本周2.36倍;创业板本周PE(TTM)从上周57.90倍上升到本周58.76倍,PB(LF)从上周的3.92倍上升到本周3.97倍;中小板本周PE(TTM)从上周34.59倍上升到本周的35.25倍,PB(LF)从上周的3.16倍上升到本周的3.22倍;A股总体总市值较上周上升2.31%;A股总体剔除金融服务业总市值较上周上升2.17%;必需消费相对于周期类上市公司的相对PB由上周的2.20倍下降到2.05倍;创业板相对于沪深300的相对PE(TTM)从上周4.54倍下降到本周4.49倍;创业板相对于沪深300的相对PB(LF)从上周的2.61倍下降到本周2.57倍;本周股权风险溢价从上周的0.27%下降到本周0.13%,股市收益率从上周的3.90%下降到3.81%。

基金规模:本周新发股票型+混合型基金份额为44.68亿份,上周为19.22亿份;本周基金市场累计份额净增加33.35亿份。

融资融券余额:截至5月10日周四,融资融券余额9887.95亿,较上周上升0.88%。

限售股解禁:本周限售股解禁292.84亿元,预计下周解禁1135.45亿元。

大小非减持:本周A股整体大小非净减持18.06亿,本周减持最多的行业是钢铁(-7.91亿)、医药生物(-7.53亿)、房地产(-3.27亿),本周增持最多的行业是农林牧渔(4.47亿)、计算机(2.84亿)、汽车(0.97亿)。

AH溢价指数:本周A/H股溢价指数下跌为122.39,上周A/H股溢价指数为123.00。

2.3 流动性

央行本周共进行了4笔逆回购,总额为1300亿元;共有3笔逆回购到期,总额为2700亿元;共有一笔MLF回笼,总额为3925亿元,公开市场操作净回笼(含国库现金)5325亿元资金。截至2018年5月9日,R007本周下跌52.51BP至2.87%,SHIB0R隔夜利率下跌20.00BP至2.52%;长三角和珠三角票据直贴利率本周都上扬,长三角涨10.00BP至4.25%,珠三角涨10.00BP至4.30%;期限利差本周涨13.22BP至0.78%;信用利差下跌0.88BP至1.48%。

2.4 海外

美国:周二公布美国4月NFIB中小企业乐观程度指数104.80%,高于预期值和前值104.70%;周三公布美国4月PPI环比0.10%,低于预期值0.20%和前值0.30%;美国4月CPI环比0.20%,低于预期值0.30%,高于前值-0.10%;美国5月密歇根大学消费者信心指数初值98.80,高于预期值98.30,与前值持平;美国3月批发库存环比终值0.30%,低于预期值和前值0.50%;周五公布美国4月政府预算2143亿美元,高于预期值2120亿美元和前值-2087亿美元;美国4月进口价格指数环比0.30%,低于预期值0.50%,高于前值0.00%。

欧元区:周一公布德国3月季调后工厂订单环比-0.90%,低于预期值0.50%和前值0.30%;周二公布德国3月工业产出环比1.00%,高于预期值0.80%和前值-1.60%;周三公布法国3月工业产出环比-0.40%,低于预期值0.40%和前值1.20%;法国3月工业产出同比1.80%,低于预期值2.80%和前值4.00%;周四公布意大利3月季调后工业产出环比1.20%,高于预期值0.50%和前值-0.50%;英国3月工业产出环比0.10%,低于预期值0.20%,与前值持平;英国3月制造业产出环比-0.10%,高于预期值与前值-0.20%。

日本:周四公布日本3月未季调经常帐31223亿日元,高于预期值28990亿日元和前值20760亿日元。

本周海外股市:标普500本周涨2.41%收于2727.72点;伦敦富时涨2.08%收于7724.55点;德国DAX涨1.42%收于13001.24点;日经225涨1.27%收于22758.48点;恒生涨3.99%收于31122.06。

2.5 宏观

经济数据:

4月CPI:2018年4月份,全国居民消费价格同比上涨1.8%,环比下降0.2%,1-4月平均,全国居民消费价格总水平比去年同期上涨2.1%。

4月PPI:2018年4月份,全国工业生产者出厂价格同比上涨3.4%,环比下降0.2%,1-4月平均,工业生产者出厂价格同比上涨3.6%。

金融数据:

4月份新增人民币贷款1.18万亿元,同比多增797亿元;4月份社会融资规模增量为1.56万亿元,比上年同期多1725亿元;4月末,广义货币(M2)余额173.77万亿元,同比增长8.3%,增速比上月末高0.1个百分点;狭义货币(M1)余额52.54万亿元,同比增长7.2%,增速比上月末高0.1个百分点。

外贸数据:

中国4月贸易顺差287.8亿美元;4月出口同比(按美元计)为12.9%,高于前值-2.7%;4月进口同比(按美元计)为21.5%,高于前值14.4%;中国4月外汇储备31248.52亿美元 环比下降179.68亿美元。

3下周公布数据一览

下周看点:美国4月零售销售环比;美国4月工业产出环比;欧元区一季度GDP季环比修正值;英国4月失业金申请人数变动;德国5月ZEW经济现况指数;日本4月国内企业商品物价指数同比

5月14日周一:日本4月国内企业商品物价指数同比;

5月15日周二:美国4月零售销售环比;法国4月CPI同比终值;英国4月失业金申请人数变动;英国3月三个月ILO失业率;德国5月ZEW经济现况指数;德国5月ZEW经济景气指数;欧元区一季度GDP季环比修正值;日本3月第三产业活动指数环比;

5月16日周三:美国4月新屋开工;美国4月工业产出环比;欧元区4月调和CPI同比终值;德国4月CPI同比终值;德国4月CPI环比终值;日本3月工业产出环比终值;日本一季度实际GDP季环比修正值

5月17日周四:日本3月核心机械订单环比;

5月18日周五:德国4月PPI同比;德国4月PPI环比;日本4月CPI同比

风险提示:中美贸易争端继续升级,欧洲日本等其它贸易伙伴发表不利的言论,国内金融去杠杆力度超预期。

盈利,内需,上升,消费,下降