招商策略:CDR加速落地 战略配售缓解流动性压力

摘要: 来源:招商策略上周资金面总体宽松,央行超额续作MLF,金融机构融资成本明显下降。短端和长端国债收益率均出现小幅上行,利差收窄。本周美联储将进行6月议息会议,加息几成定局,央行可能跟随上调公开市场利率。

来源:招商策略

上周资金面总体宽松,央行超额续作MLF,金融机构融资成本明显下降。短端和长端国债收益率均出现小幅上行,利差收窄。本周美联储将进行6月议息会议,加息几成定局,央行可能跟随上调公开市场利率。股市方面,流动性收紧预期叠加信用风险担忧,投资者总体偏谨慎,市场成交额低迷,融资客继续净卖出,但规模有所下降。境外资金净流入规模再创新高,集中配置消费蓝筹,主动偏股公募基金的大盘股仓位占比继续回升。

核心观点

? 创新企业发行股票及CDR的配套制度加速落地,考虑到可能对A股流动性造成的冲击,监管层强调控制发行数量和节奏,推出战略配售和超额配售选择权,并同时辅以战略配售基金。战略配售基金因其较高的预期收益率和高中签率将吸引大量投资者,这将在一定程度上减少独角兽企业上市或CDR发行从二级市场的融资规模,缓解市场的流动性压力。但是,部分投资者可能会赎回老基金以投资战略配置基金,将对流动性产生一定的负面影响。此外,3年的锁定期意味着基金对流动性要求较高的投资者吸引力不足,由此战略配售基金吸引的资金将以长线资金为主,有利于引导投资者进行长期权益类资产配置。

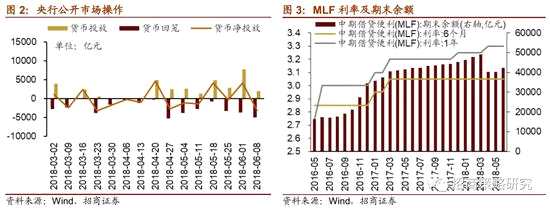

? 6月4日-6月8日,资金面总体宽松,全周货币净回笼965亿元。央行超额续作MLF4630亿元,MLF净投放2035亿元。本周美联储将进行6月议息会议,加息几成定局,央行大概率会跟随上调公开市场利率。

? 金融机构融资成本均明显下降,短端和长端国债收益率均小幅上行,利差收窄。R007较前期下降39.6bp至2.88 %, DR007下降23.3bp至2.71%,利差收窄16.3bp。1年期国债收益率提升5bp至3.21%,10年期国债收益率提升2.5bp至3.65%,期限利差收窄2.5bp至0.43 %。

? 股市方面,A股市场流动性有所回升,招商A股流动性指数为2.5,较前期提升0.5。其中,陆股通净流入规模继续创新高,融资客继续净卖出,但规模减小;未来一周限售股解禁规模超千亿。

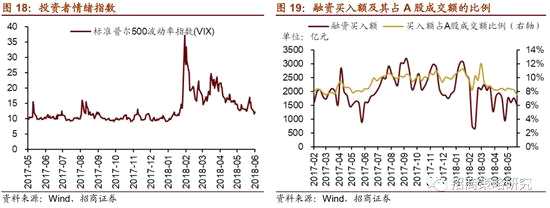

? 进入6月,流动性收紧预期叠加对信用风险担忧,投资者总体偏谨慎,市场成交额低迷。VIX指数较前一周下降1.28,收于12.18。另外当周融资买入额为1364.24亿元,较前期减少167.88亿元;占A股成交额比例为7.59%,较前期微升0.05%。

? 基金持仓方面,股票型、混合型基金整体仓位分别较前一期提升1.21%、1.31%至92.08%、83.3%。大盘股占比提升2.64%至24.99%;中盘股仓位下降0.74%至34.15%,小盘股仓位下降0.59%至22.03%。

01

01

流动性专题

※CDR加速落地,战略配售缓解流动性压力

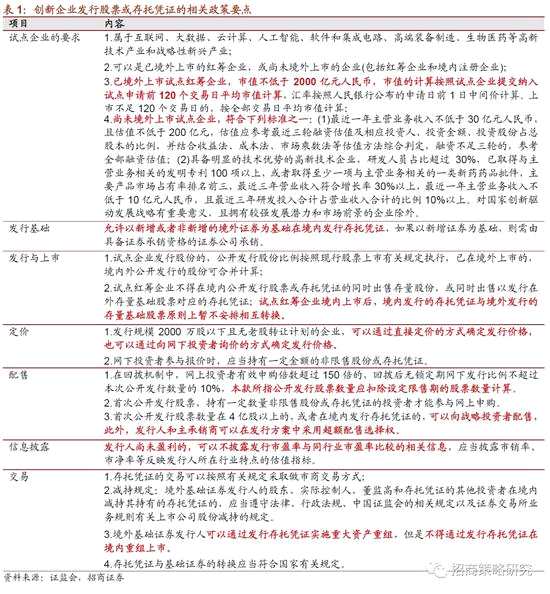

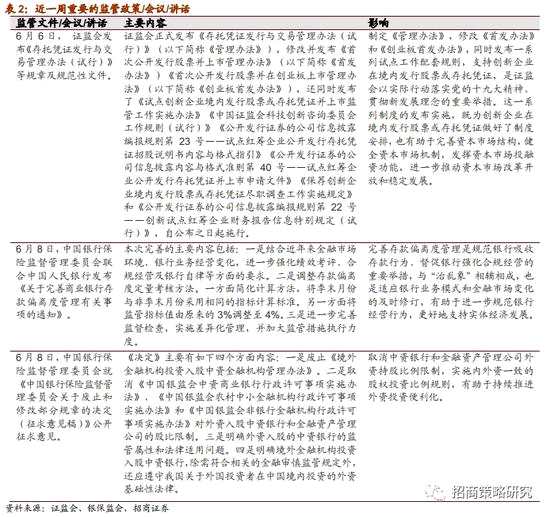

6月6日,证监会发布《存托凭证发行与交易管理办法(试行)》,修改《首次公开发行股票并上市管理办法》、《首次公开发行股票并在创业板上市管理办法》,并同时发布了其他六项试点工作配套规则,这里将其中重要的内容加以汇总。总体来看,对于未上市的创新类企业,监管层放宽了其上市发行的营收盈利要求,更看重的是企业的研发投入和技术优势,切实支持创新企业境内上市;另一方面,考虑到创新企业模式新、估值难,特意引入网下投资者询价的定价方式,通过专业投资者参与询价促进创新企业价格发现。

考虑到创新企业发行股票或CDR可能对A股流动性造成的冲击,监管层强调控制发行数量和节奏,推出战略配售和超额配售选择权,并同时辅以战略配售基金,为新经济企业上市发行保驾护航。6月6日,六大战略配售基金获批,每只产品募集下限为50亿元,上限为500亿元,即总募资规模上限为3000亿元,且优先面向个人投资者募集。

考虑到创新企业发行股票或CDR可能对A股流动性造成的冲击,监管层强调控制发行数量和节奏,推出战略配售和超额配售选择权,并同时辅以战略配售基金,为新经济企业上市发行保驾护航。6月6日,六大战略配售基金获批,每只产品募集下限为50亿元,上限为500亿元,即总募资规模上限为3000亿元,且优先面向个人投资者募集。

目前来看,战略配售基金因其较高的预期收益率和高中签率将吸引大量投资者,这将在一定程度上减少独角兽企业上市或CDR发行从二级市场的融资规模,缓解市场的流动性压力。但是,部分投资者可能会赎回老基金以投资战略配置基金,将对流动性产生一定的负面影响。

此外,战略配售基金设置了3年的锁定期,资金流动受限,可以降低对市场的短期流动性冲击。但是,对投资者而言,较长的锁定期则意味着流动性风险,对流动性要求较高的投资者可能并不会选择此类基金,由此战略配售基金吸引的资金将以长线资金为主。

从长期来看,战略配置基金的推出有利于改善A股市场结构,引导投资者进行长期权益类资产配置。

02

监管动向

03

03

货币政策工具与资金成本

6月4日-6月8日,资金面总体宽松,全周货币净回笼965亿元。当周逆回购到期5000亿元,逆回购操作投放2000亿;另外扣除提前偿还的部分,MLF到期2595亿元,央行超额续作4630亿元,MLF净投放2035亿元。本周美联储将进行6月议息会议,加息几成定局,央行大概率会跟随上调公开市场利率。

利率方面,金融机构融资成本均明显下降,短端和长端国债收益率均小幅上行,利差收窄。截至6月8日,R007较前期下降39.6bp至2.88 %, DR007较前期下降23.3bp至2.71%,利差收窄16.3bp至0.17%。1年期国债到期收益率提升5bp至3.21%,10年期国债收益率提升2.5bp至3.65%,期限利差收窄2.5bp至0.43 %。

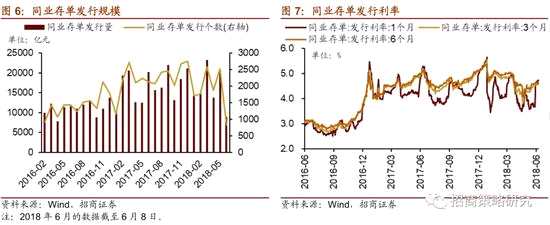

各期限同业存单发行继续小幅上行。6月4日-6月8日,同业存单发行824只,发行总规模8923.7亿元;截至6月8日,1个月、3个月、6个月同业存单发行利率分别较前期变动18bp、0.1bp、1.4bp至4.73%、4.58%、4.63%。

04

04

外汇市场

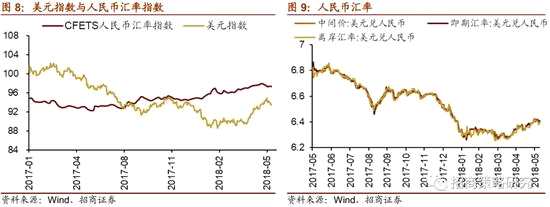

6月4日-6月8日,美元指数收于93.55,较前一期下降0.65点。同期人民币汇率指数继续小幅微降0.03点至97.3。

6月8日美元兑人民币中间价、美元兑人民币即期汇率、离岸汇率分别报收6.4003、6.4097、6.3996,分别较前一周变动-0.0075、-0.0072、-0.0144,人民币对美元略有升值。

05

05

股市资金供需

(1)资金供给

资金供给方面,6月4日-6月8日,公募基金发行47.9亿份,较前期增加3.6亿份;私募基金成立募资4.6亿元,较前期增加2.8亿元;融资客继续净卖出63.4亿元,规模较前期缩小43.2亿元,截至2018年6月8日,融资余额为9722.4亿元;外资继续大规模流入,陆股通全周净买入167.1亿元,较前期规模扩大21.7亿元。

(2)资金需求

(2)资金需求

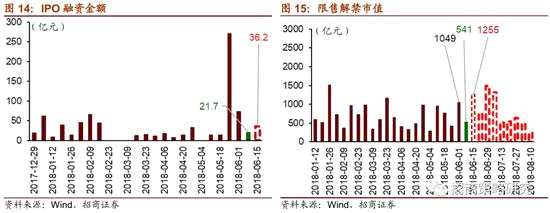

资金需求方面,6月4日-6月8日, IPO募资21.7亿元,未来一周将增加至36.2亿元;限售解禁市值541.3亿元,较前一期减少507.9亿元,后一周将迎来单周解禁小高峰,解禁规模1254.9亿元;重要股东由净增持3亿元转为净减持14.4亿元;期间公布的减持计划合计减持规模约47.8亿元,较前期下降约2亿元。

06

06

投资者情绪

6月4日-6月8日,VIX指数较前一周下降1.28,收于12.18。另外当周融资买入额为1364.24亿元,较前期减少167.88亿元;占A股成交额比例为7.59%,较前期微升0.05%。总体来看,市场成交额低迷,流动性紧张预期下投资者依然偏谨慎。

07

07

投资者偏好

(1)陆股通

6月4日-6月8日,陆股通大规模买入家电蓝筹。具体来看,沪深股通在大多数行业均为净买入,其中,净买入规模较高的包括家用电器、食品饮料、医药生物、电子等,净买入规模分别为37.85亿元、26.9亿元、25.09亿元、17.11亿元。个股方面,净买入规模较高的包括美的集团(000333,股吧)、格力电器(000651,股吧)、贵州茅台(600519,股吧)、大族激光(002008,股吧)等,净卖出规模较高的包括三一重工(600031,股吧)、平安银行(000001,股吧)、蓝思科技(300433,股吧)、海天味业(603288,股吧)等。

(2)融资交易

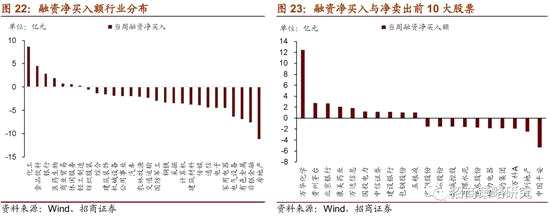

(2)融资交易

6月4日-6月8日,受市场情绪影响,融资客在大多数行业仍为净卖出。具体来看,净买入规模较高的行业包括化工、食品饮料、银行、医药生物;净卖出规模较高的包括房地产、非银金融、有色金属、电器设备等。个股方面,大额融资净买入万华化学(600309,股吧),融资净买入规模达12.43亿元,其他净买入规模较高的包括贵州茅台、北京银行(601169,股吧)、康美药业(600518,股吧)等;融资净卖出规模最高的为中国平安(601318,股吧),其他净卖出规模较高的包括保利地产(600048,股吧)、万科A(000002,股吧)、美的集团、格力电器等。

(3)主动偏股公募基金仓位测算

(3)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(6月7日)分别较前一期(5月31日)提升1.21%、1.31%至92.08%、83.3%。大盘股仓位较前一期提升2.64%至24.99%;中盘股仓位较前一期下降0.74%至34.15%,小盘股仓位较前一期下降0.59%至22.03%。

- END -

- END -

相 关 报 告

1. 《招商A股流动性研究体系与流动性指数——A股市流动性研究之四》,2016年8月

2. 《A股机构投资者全景图—股票市场SCP范式研究之一》,2017年10月

3. 《融资净卖出施压市场流动性,大盘股基金仓位占比继续回升——金融市场流动性与监管动态周报(0604)》

流动性,下降,配售,买入,仓位